Jeżeli jakakolwiek grupa społeczna powinna się obawiać znacznego obniżenia standardu życia po zakończeniu aktywności zawodowej, to na pewno są nią kobiety. Dlaczego? Po pierwsze, w odróżnieniu od mężczyzn pracujemy krócej (w Polsce średni wiek przejścia na emeryturę to 56-57 lat), natomiast statystycznie żyjemy zdecydowanie dłużej. Po drugie, powszechnie wiadomo, że „kobiece” pensje są relatywnie niższe od „męskich”. Chociażby z tych dwóch względów automatycznie właśnie my otrzymamy dużo niższe świadczenia emerytalne w ramach obowiązkowego I i II filaru.

Dodatkowo, co oczywiste, kobiety częściej od mężczyzn korzystają z urlopów macierzyńskich i wychowawczych. Wszystkie te czynniki powodują, że przewidywana stopa zastąpienia, czyli stosunek emerytury do ostatniego wynagrodzenia wynosi dla kobiet w Polsce jedynie 43 proc. W przypadku mężczyzn jest to 63 proc. ostatniej pensji (podajemy za prof. dr hab. Tadeuszem Szumliczem, Szkoła Główna Handlowa w Warszawie, przy założeniu 5 lat tzw. nieskładkowych). Co więcej, dane powyższe dotyczą wyłącznie tych osób, których miesięczny dochód nie jest wyższy od 2,5-krotności średniego wynagrodzenia w gospodarce, tj. ok. 8 tys. zł. Dla tych Pań i Panów, których zarobki przekraczają ten poziom, stopa zastąpienia prawdopodobnie będzie zdecydowanie niższa.

Powodów do paniki jednak nie ma, trzeba tylko jak najwcześniej zacząć stosować środki zaradcze. Prostym rozwiązaniem tego problemu jest uczestnictwo w III filarze emerytalnym. Przez lata w naszym społeczeństwie pokutowało wyobrażenie, że emerytura to tylko wypłaty w ramach obowiązkowych świadczeń. Tymczasem po reformie przeprowadzonej w 1999 roku samodzielne oszczędzanie pieniędzy (III filar) stało się bardzo ważnym, choć na razie nie zauważanym, elementem zabezpieczającym naszą finansową przyszłość. Co więcej, bez niego my, kobiety będziemy wręcz skazane na o wiele niższe miesięczne świadczenia niż te, które otrzymujemy obecnie, w trakcie aktywności zawodowej.

Zwykle jednak nie podejmujemy żadnych kroków celem zmiany tej sytuacji, ponieważ… nie interesujemy się swoją emeryturą. Nie różnimy się tym szczególnie od mężczyzn, ale w naszym przypadku życie na emeryturze przyjdzie wcześniej (ok. 60. roku życia) i będzie trwać dłużej. W ciągu krótszego okresu zawodowej aktywności Panie muszą więc zgromadzić więcej oszczędności niż Panowie, aby po kilkunastu latach emerytury nadal mieć z czego żyć. A przecież samo życie na najniższym możliwym poziomie nikogo nie cieszy. Z badań prowadzonych w krajach rozwiniętych wynika, że do utrzymania standardu życia z czasów kariery zawodowej potrzebne jest od 70 do 90 proc. uposażenia z ostatniego miejsca pracy. Tylko taka kwota może zagwarantować nam, kobietom, że nie będziemy musiały rezygnować z dotychczasowych „luksusów”. Nie mówiąc o tym, że jesień życia to najlepszy okres do realizacji swoich odkładanych od dawna planów i marzeń. Jakie jest więc rozwiązanie?

– Pierwszym krokiem do zapewnienia sobie lepszej emerytury, który powinny wykonać kobiety, tak samo zresztą jak i mężczyźni, jest podniesienie własnej świadomości finansowej. Korzystajmy ze sprawdzonych wzorców funkcjonujących w takich krajach jak Holandia, Szwajcaria czy USA – podpowiada Jacek Treumann, członek zarządu Legg Mason TFI, jednego z liderów rynku produktów emerytalnych w kraju.

– W przypadku emerytur, nie tylko kobiecych, kluczowe jest zrozumienie, że środki z ZUS wraz z OFE nie muszą zapewnić nam satysfakcjonującej przyszłości. Lekarstwem na niskie świadczenia jest chociażby założenie Indywidualnego Konta Emerytalnego dostępnego w ramach III filaru – dodaje Jacek Treumann.

Indywidualne Konto Emerytalne jest bowiem wyjściem najprostszym i bardzo korzystnym. Ponieważ jest to de facto instytucja prawna, status IKE można nadać rachunkowi w towarzystwie funduszy inwestycyjnych, zakładzie ubezpieczeniowym, banku czy domu maklerskim. Co daje IKE? Przede wszystkim zwolnienie z 19-procentowego podatku od zysków kapitałowych. Żadne inne indywidualne rozwiązanie finansowe w Polsce tego nie oferuje. Pod warunkiem, że pieniędzy zgromadzonych na IKE nie będziemy wypłacać przy byle okazji, ale zgodnie z ich przeznaczeniem – na emeryturze. Nawet wpłacanie niewielkiej kwoty rzędu 100-200 złotych miesięcznie pomoże zebrać niebagatelną kwotę, pomocną w utrzymaniu dotychczasowego standardu życia. Żadna z nas nie chciałaby przecież być zmuszona do rezygnacji z aktywnie spędzonych wakacji z rodziną czy dobrego fryzjera.

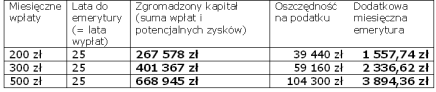

Rozważmy konkretny przykład: 35-latka, wpłacająca na swoje IKE 200 zł miesięcznie przez 25 lat (czyli przez lata, które jej zostały do wieku emerytalnego) jest w stanie zgromadzić 267 578 zł, przy czym kwota niezapłaconego podatku przy tych szacunkach wyniesie 39 440 zł. Całość pozwoli na wypłacanie dodatku do emerytury w wysokości 1 557,74 zł miesięcznie przez kolejne 25 lat (założono średnioroczną stopę zwrotu +10% w okresie wpłat i +5% w okresie wypłat). Innymi słowy dzisiejsze nieskonsumowane 200 zł może być warte aż 7-krotnie więcej w rzeczywistości emerytalnej. Tak właśnie działa zasada „kuli śnieżnej” – im dłużej oszczędzasz, tym większy kapitał jesteś w stanie uzbierać. Oczywiście, jak to zwykle bywa, wszystko zależy od nas – czy same skorzystamy z takiej prostej możliwości, czy też nie.

Założona średnioroczna stopa zwrotu w okresie wpłat wynosi 10%, która jest typowa dla funduszy akcyjnych, zaś w okresie wypłat +5% którą z reguły można osiągać na lokatach bankowych czy obligacjach skarbowych. Obliczenia własne Legg Mason TFI S.A.

I mimo, że emerytura to temat odległy – pomyślmy wspólnie o niej już teraz. A w Dzień Kobiet oprócz czekania na kolejny bukiet kwiatów zróbmy coś jeszcze: zdecydujmy się na założenie IKE. Jak mało romantyczne by się to nie wydawało… Za lat kilkanaście lub kilkadziesiąt podziękujemy samym sobie.