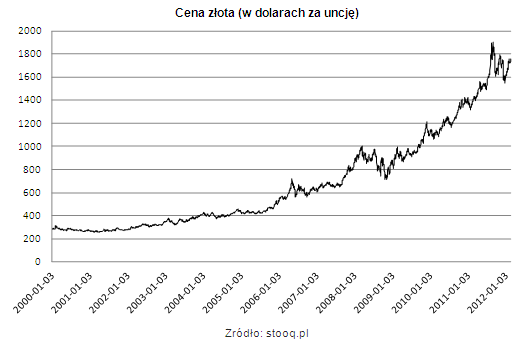

Pierwsze tygodnie roku przyniosły wzrost cen złota. Wszystko wskazuje na to, że ubiegłoroczna listopadowo-grudniowa korekta była dobrą okazją do zakupów. Notowania kruszcu od rekordu wszechczasów dzieli około 10 proc.

Po styczniowym rajdzie, w wyniku którego ceny złota wzrosły o 11 proc., w lutym tempo zwyżki wyhamowało, ale wzrostowa tendencja była kontynuowana. Chwilowy przystanek można traktować jako zbieranie sił przed dwiema ważnymi próbami. Pierwsza to pokonanie poziomu 1760 dolarów za uncję z początku lutego. Do tego celu brakuje zaledwie kilkunastu dolarów. Druga, trudniejsza, to dotarcie w okolice 1800 dolarów, czyli poziomu, z którego na początku listopada 2011 r. rozpoczęła się trwająca dwa miesiące fala spadków. W jej wyniku notowania kruszcu zniżkowały o 250 dolarów, czyli o 14 proc. Do pokonania tego dystansu potrzebny byłby wzrost o około 100 dolarów, czyli o niecałe 6 proc. To mogłoby otworzyć drogę do ataku na dotychczasowy rekord, ustanowiony we wrześniu 2011 r., czyli 1921 dolarów (1901 dolarów w cenach zamknięcia).

Za takim scenariuszem przemawiają czynniki techniczne, makroekonomiczne, jak i rynkowe. Z punktu widzenia analizy technicznej można dopatrywać się licznych formacji zapowiadających zwyżki (podwójne dno w okolicach 1520-1530 dolarów, licząc w cenach osiągniętych w trakcie sesji z końca września i końca grudnia 2011 r., nieudane wybicie dołem z formacji trójkąta zniżkującego, przebijanie od dołu kolejnych średnich kroczących, czy wreszcie dynamiczne przełamanie pod koniec stycznia 2012 r. linii trendu spadkowego). Zagrożeniem dla części z tych sygnałów mógłby być spadek notowań poniżej 1650 dolarów za uncję. Bliskość kolejnych poziomów oporu i historycznego szczytu może prowokować do ich przetestowania, przy wystąpieniu korzystnych czynników o charakterze makroekonomicznym, czy fundamentalnym.

Czynniki makroekonomiczne wspierają scenariusz wzrostu cen złota. Przede wszystkim trzeba zwrócić uwagę na wciąż ultra luźną politykę pieniężną Fed, Bank of Japan i Bank of England, do których na swój sposób doszlusowuje ostatnio Europejski Bank Centralny (poprzez zasilanie europejskich banków w pieniądze w postaci w niskooprocentowanych trzyletnich pożyczek) oraz Ludowy Bank Chin, który w drugiej połowie lutego po raz drugi w ciągu ostatnich miesięcy obniżył stopę rezerw obowiązkowych. Luzowanie polityki pieniężnej do tej pory zdecydowanie służyło notowaniom złota. W czasie trwania pierwszej rundy ilościowego luzowania polityki przez Fed (od listopada 2008 do marca 2010 r.) notowania kruszcu wzrosły o 70 proc. W ciągu drugiej rundy (listopad 2010 – czerwiec 2011 r.) zwyżka sięgnęła 40 proc., a od czasu zapowiedzi jej uruchomienia, czyli od sierpnia 2010 r. o 65 proc. Do rajdu ze stycznia 2012 r. mogły przyczynić się z jednej strony skoordynowana akcja sześciu głównych banków centralnych świata z końca listopada 2011 r., mająca na celu poprawę płynności systemu finansowego (możliwość korzystania przez banki z krótkoterminowych pożyczek dolarowych i obniżenie oprocentowania transakcji swapowych), z drugiej zaś obniżki stóp procentowych przez Europejski Bank Centralny oraz pierwsza tura niskooprocentowanych pożyczek dla banków. Do jego kontynuacji zachęca zbliżająca się druga tura pożyczek z EBC oraz zapowiedź utrzymywania przez Fed stóp procentowych na dotychczasowym, skrajnie niskim poziomie co najmniej do końca 2014 r. i niezbyt konkretna, ale jednak działająca na wyobraźnię, możliwość uruchomienia w razie potrzeby trzeciej rundy luzowania ilościowego. W końcu nie bez znaczenia pozostaje też wciąż niepewna sytuacja w globalnej gospodarce i nie kończące się na Grecji zagrożenie kryzysem zadłużenia w Europie. Tego typu obawy także sprzyjają zwyżkom cen złota.

Jednym z elementów, na który w tej byczej dla złota układance należy zwrócić uwagę, to sytuacja na rynku walutowym. Generalna zasada jest wciąż niezmienna: osłabienie dolara powoduje wzrost notowań złota, umocnienie to ich spadek. Ta prawidłowość przejawia się szczególnie spektakularnie w krótkich na ogół momentach nasilenia niepokojów i paniki na rynkach. Wówczas jedyną drogą ucieczki od ryzyka staje się inwestycja w dolary, na czym cierpi złoto. Dla notowań kruszcu umiarkowana niepewność i obawy są więc korzystne. Skrajny pesymizm oznacza zwykle spadek cen, ale też zazwyczaj stanowi okazję do zakupów. Sytuacja na rynku walutowym w najbliższych miesiącach może być chwiejna i trudno przewidywalna. Zależeć będzie z jednej strony od rozwoju wydarzeń związanych z kryzysem zadłużenia w strefie euro, z drugiej zaś od tempa luzowania polityki pieniężnej w Europie i Stanach Zjednoczonych.

Roman Przasnyski, Open Finance

Źródło: Open Finance