Kilka dni temu na serwisie pożyczek społecznościowych Kokos.pl zakończyła się opiewająca na rekordową kwotę aukcja. Dwudziestolatek pożyczył 61 tys. zł, a pozyskane pieniądze chce zainwestować w działalność gospodarczą. Prowadzi naziemny oddział Kokos.pl i planuje otworzyć kolejne punkty. Czy takie naziemne pośrednictwo to przyszłość branży social lending?

Pożyczki społecznościowe pojawiły się w Polsce w 2008 roku, na fali popularności działających na Zachodzie serwisów Zopa i LendingClub. Pierwszym polskim serwisem umożliwiającym użytkownikom udzielanie bezpośrednich pożyczek był Kokos.pl. W chwilę później uruchomiono Finansowo.pl i nieistniejące już dziś Monetto.pl. Debiutom towarzyszyło ogromne zainteresowanie mediów. Pojawiały się nawet opinie, że social lending zagrozi rynkowi bankowych kredytów konsumenckich. Dziś już wiemy, że były to przestrzelone prognozy, a pożyczki społecznościowe pozostały niszą. Analizy rynku dokonał niedawno na łamach Bankier.pl Grzegorz Marynowicz. W ciągu trzech lat branża udzieliła łącznie 80 mln zł pożyczek. Dla porównania tylko przez Zopę co miesiąc przewijają się nowe pożyczki o wartości 8 mln dolarów.

Nie oznacza to jednak, że rynek social lending w Polsce nie ma szans wzrostu. O prognozach i przyszłości tej branży pisał szerzej Michał Kisiel w artykule Co dalej z pożyczkami społecznościowymi w Polsce?. Jednym z pomysłów na rozruszanie tego rynku wydaje się zejście pożyczek społecznościowych do naziemnych placówek. Początkowo projekt uruchomiła nieistniejąca już Smava.pl, a obecnie współpracę w tej formule rozwijają Kokos.pl i Zakra.pl. Być może jest to właśnie ten kierunek, który ma szansę ożywić pożyczki społecznościowe. Otwiera bowiem drzwi dla zupełnie nowej grupy klientów.

Rekordowa aukcja – inwestorzy pożyczają 61 tys.

W ubiegłą środę na Kokos.pl została zamknięta aukcja na rekordową kwotę 61 tys. zł. Pomijając promocyjną aukcję na milion zorganizowaną przez Kokos.pl dwa lata temu z okazji pierwszych urodzin, jest to największa transakcja zawarta za pośrednictwem tego serwisu. Pożyczkobiorca zebrał pieniądze w ciągu zaledwie godziny. „Środki przeznaczę na rozwój ciągle rozwijającej się działalności gospodarczej – AK GROUP.” – napisał użytkownik posługujący się nickiem Pieniazek. Nie miał żadnych problemów z zebraniem gotówki. Podobnie jak na drugiej aukcji, którą wystawił dzień później. Tam pożyczył 19,5 tys. zł.

Dwudziestolatek zdobył jednak zaufanie inwestorów – do tej pory spłacił terminowo blisko 350 tys. zł. Dla niego jest to znacznie tańszy i szybszy sposób pozyskania gotówki na rozwój firmy niż kredyt inwestycyjny z banku. Przykład ten pokazuje jednocześnie jak duże kwoty można pożyczyć w ekspresowym tempie, mając pewną reputację wśród inwestorów. Nasuwa się tu od razu seria pytań – czy bank w ogóle pożyczyłby mu pieniądze, jakie musiałby mieć zabezpieczenia i ile by go to kosztowało. Tu za kredyt płaci 18 proc.

– Aukcje na mniejsze kwoty, wystawiane przez użytkowników, którzy zdobyli już zaufanie, potrafią zakończyć się nawet w ciągu kilku minut – powiedział nam jeden z aktywnych inwestorów z Kokosa. Dodatkowo wystawiający je mogą liczyć na otrzymanie pożyczki na korzystniejszych warunkach, niż debiutanci, gdyż pożyczkodawcy gotowi są pewnemu pożyczkobiorcy pożyczyć na niższy procent. W serwisie Kokos.pl wykorzystywane jest już nawet kilka aplikacji, napisanych przez inwestujących programistów, które pozwalają „ustrzelić” aukcje spełniające podane kryteria i dokonać automatycznej wpłaty.

Pieniądze z internetu bez internetu

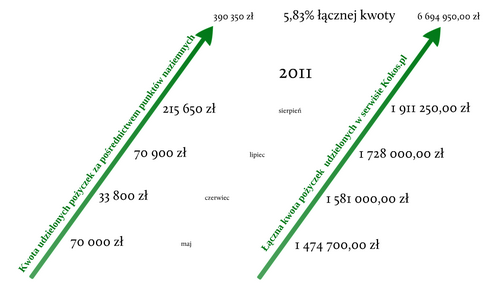

AK Group to mała firma działająca w Skarżysku Kamiennej, która pośredniczy m.in. w naziemnym udzielaniu pożyczek z Kokos.pl, a także udziela pożyczek chwilówek (do 500 zł). To zarazem druga po pośredniku finansowym Euro-Finanse firma, która umożliwia wnioskowania o pożyczkę w Kokos.pl za pośrednictwem placówek. Skontaktowaliśmy się z właścicielem AK Group. Jako punkt naziemny Kokosa firma działa od lipca i do tej pory wystawiła już 59 aukcji. Aukcje zamykają się praktycznie w ciągu godziny, bo pozytywna opinia użytkownika przenosi się na firmę. Dodatkowe środki są potrzebne na dalszy rozwój „sieci”, bo wkrótce planowane jest uruchomienie dwóch kolejnych oddziałów – w Szydłowcu i Suchedniowie. Oprócz pośrednictwa w sprzedaży pożyczek firma zajmuje się także reklamą. Trzecią naziemną „firmą Kokosa” jest jeszcze Magap, ale do tej pory nie sprzedała żadnej pożyczki.

Jak można korzystać z Kokosa bez dostępu do internetu? Klient przychodzi do punktu naziemnego, gdzie pracownik rejestruje go w Kokosie. Po przeprowadzeniu weryfikacji, składana jest oferta zaciągnięcia pożyczki. Jeśli pożyczkodawcy do końca trwania aukcji wpłacą minimum połowę wnioskowanej kwoty, dochodzi do zawarcia umowy. Potwierdzenie zawarcia pożyczki klient może odebrać w placówce lub otrzymać pocztą.

Maksymalnie można wnioskować o 2,5 tys. zł oprocentowane na 24 proc. Jak udało nam się ustalić dzwoniąc do punktu, do kieszeni klienta trafia jednak wówczas około 2100 zł. Na stronie Kokos.pl czytamy: „Dla Pożyczkodawców proces inwestowania nie ulega zmianie. Zasadniczą różnicą jest brak adresu e-mail, pod którym można kontaktować się z Pożyczkobiorcą (…).”.

Placówki szansą dla social lending?

Dla serwisów pożyczek społecznościowych zejście do placówek naziemnych stwarza szansę na poszerzenie użytkowników o całkiem nową grupę klientów. To mieszkańcy mniejszych miejscowości, którzy nie korzystają z internetu. Można przypuszczać, że to głównie osoby w wieku 50+. Być może część z nich z różnych względów nie może zaciągnąć kredytu w banku.

Żródło: Kokos.pl

Tu oczywiście nasuwa się pytanie o bezpieczeństwo takiej inwestycji – w końcu punkty zarabiają na prowizji za udzielenie kredytu. Może więc pojawić się obawa o rzetelne prześwietlanie potencjalnego pożyczkobiorcy. Jednak Kokos.pl wymaga specjalnej procedury weryfikacji osobistej w placówkach (sprawdzane są dochody, wpisy w BIG-ach). Dokumenty są sprawdzane „fizycznie” w obecności pożyczkobiorcy, a nie elektronicznie. Ponadto pożyczki opiewają na niewielkie kwoty. Aby zabezpieczyć inwestorów, Kokos.pl podpisał niedawno z Concordią TUW umowę na ubezpieczenie pożyczek naziemnych.

Przedstawiciele Kokos.pl utrzymują, że zainteresowanie naziemnym pośrednictwem jest spore.- Rynek pożyczek społecznościowych dla klientów bez dostępu do Internetu rozwija się szybko – mówi Tomasz Bobrowski z Blue Media (właściciela Kokos.pl). – Obserwujemy duże zainteresowanie właścicieli pojedynczych placówek finansowych i większych sieci, które chcą oferować takie pożyczki swoim klientom. Także inwestorzy dobrze przyjęli ten rodzaj pożyczek, o czym świadczy np. stosunek udzielonych pożyczek do wystawionych aukcji (z 206 wystawionych aukcji 158 zakończyło się przyznaniem pożyczki). Obecnie pożyczki Kokos.pl są oferowane w kilkunastu punktach w Polsce, ale do końca roku chcemy współpracować z kilkudziesięcioma placówkami.

Żródło: Kokos.pl

Źródło: PR News