Takie wnioski płyną z badania Finansowy Barometr ING przygotowanego dla Grupy ING przez IPSOS. 90 proc. Polaków korzystających z bankowości mobilnej twierdzi, że dzięki niej lepiej zarządza swoimi finansami. Co piąty ankietowany przyznaje też, że odkąd zaczął korzystać z bankowości mobilnej, rzadziej loguje się na konto za pomocą komputera.

Badanie Finansowy Barometr ING przeprowadzane jest cyklicznie w kilkunastu krajach na całym świecie. Każda edycja poświęcona jest innym zagadnieniom dotyczących finansów osobistych. W najnowszej skupiono się na kwestiach związanych z bankowością mobilną i płatnościami za pomocą smartfonów. Badanie przeprowadzono w 13 krajach europejskich oraz USA i Australii. Odpowiedzi udzieliło blisko 15 tys. respondentów, w tym 1018 osób z Polski. Raport dostarcza garści ciekawych informacji na temat zwyczajów użytkowników bankowości mobilnej.

foto: ING Bank Śląski

foto: ING Bank Śląski

Dowiadujemy się na przykład, że trzech na czterech użytkowników internetu w Polsce posiada urządzenie mobilne (77 proc. ankietowanych). Są to głównie smartfony i tablety. Pod tym względem wypadamy na 9 pozycji, a europejska średnia wynosi 80 proc. Za nami są m.in. Francja czy Belgia. Rekordzistami są natomiast mieszkańcy Luksemburga, gdzie urządzenie mobilne posiada aż 92 proc. respondentów.

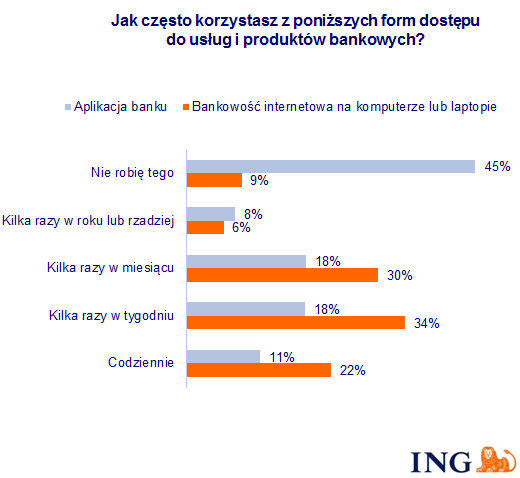

Z raportu wynika, że popularność bankowości mobilnej gwałtowanie wzrosła w ubiegłym roku. Potwierdzają to też dane zbierane cyklicznie przez portal PRNews.pl. Z tej formy kontaktu z bankiem zaczęła wówczas korzystać blisko połowa respondentów. I choć nadal największą popularnością cieszy się bankowość internetowa, to grono aktywnych użytkowników bankowości mobilnej rośnie. Kilka razy w tygodniu przez urządzenie mobilne loguje się co piąty użytkownik, a 11 proc. ankietowanych zagląda do banku w komórce codziennie. Wciąż jednak spory odsetek, bo aż 45 proc. ankietowanych, nie korzysta z bankowości mobilnej.

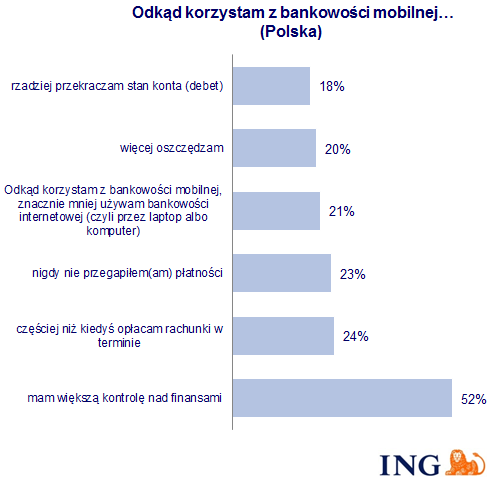

Ciekawych wniosków dostarcza nam ankieta na temat wpływu bankowości mobilnej na zarządzanie finansami. Aż 90 proc. Polaków korzystających z bankowości mobilnej twierdzi, że dzięki niej lepiej zarządza swoimi finansami. Pod tym względem wypadamy na drugim miejscu w badaniu. Lepiej od nas wypadli tylko Turcy, spośród których aż 94 proc. docenia pozytywny wpływ bankowości mobilnej. Średnia dla europejskich konsumentów to 85 proc.

Ponad połowa ankietowanych przyznała, że dzięki aplikacjom bankowym ma większa kontrolę nad finansami. Co czwarty respondent przyznaje, że częściej opłaca rachunki w terminie, a co piąty więcej oszczędza. Okazuje się też, że bankowość mobilna może stanowić dobrą alternatywę dla bankowości internetowej. Co piąty respondent przyznał, że odkąd korzysta z bankowości mobilnej znacznie rzadziej loguje się do systemu bankowego przez komputer.

Część badania poświęcona została zakupom za pomocą aplikacji mobilnych banków. 43 proc. ankietowanych Polaków przyznało, że korzystało już z aplikacji do płatności mobilnych.Przy czym w badaniu przyjęto, że aplikacje do płatności mobilnych (portfele cyfrowe lub aplikacje sklepów) to nie to samo, co aplikacje do bankowości mobilnej.

Co trzeci respondent przyznał, że w ciągu najbliższych 12 miesięcy na pewno skorzysta z aplikacji do płatności mobilnych. Natomiast aż 39 proc. wyraziło przekonanie, że prawdopodobnie skorzysta z takiego rozwiązania. Pod tym względem ponownie wypadamy na drugim miejscu w badaniu. Lepsi od nas są tylko Turcy.

Ponad połowa osób, które z korzystały z płatności mobilnych uważa, że są one szybsze. Respondenci docenili też możliwość dokonywania płatności w różnych miejscach oraz przyznali, że taka metoda opłacania zakupów jest łatwiejsza. Natomiast wśród osób, które nie korzystały z płatności mobilnych ponad połowa nie miała po prostu okazji z nich skorzystać. Blisko co trzeci respondent wskazał, że im nie ufa.

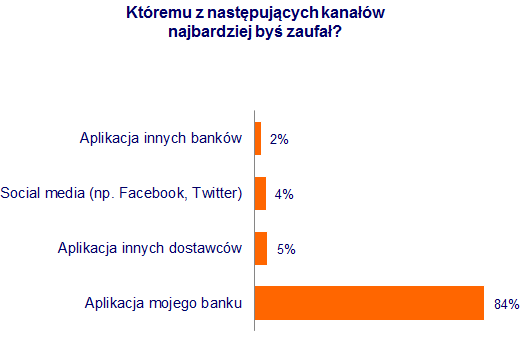

Okazuje się, że Europejczycy są sceptycznie nastawieni do przekazywania pieniędzy za pomocą aplikacji social media typu Facebook czy Twitter. Temu kanałowi zaufałoby jedynie 4 proc. ankietowanych respondentów. Największym zaufaniem darzą natomiast aplikacje własnego banku 84 proc. wskazań). 14 proc. Europejczyków przyznaje, że zdarzyło się im spłacić w ten sposób znajomych, a 45 proc. bierze to pod uwagę. Na drugim miejscu wskazano aplikacje innych dostawców, np. Google Wallet. Co ciekawe, mimo braku zaufania do rozliczeń za pomocą social media, aż 17 proc. respondentów bierze pod uwagę skorzystanie z takiej opcji.

Respondenci wskazali też, że coraz rzadziej używają gotówki na zakupach. Tak deklaruje blisko dwie trzecie respondentów z Polski, wyprzedzając m.in. Rumunów, Czechów i Brytyjczyków. Wnioski z tego badania wpisują się poniekąd w informacje, które dostarczają nam raporty Narodowego Banku Polskiego. Na koniec II kwartału 2015 r. transakcje bezgotówkowe stanowiły 76 proc. ogółu wszystkich transakcji kartowych. Dla porównania rok temu wskaźnik ten wynosił 68 proc. Z badania Barometr Finansowy ING wynika też, że nadal często korzystamy z bankomatów – połowa respondentów zagląda tam kilka razy w miesiącu.

Małą popularnością cieszą się natomiast inne formy cyfrowych walut, np. bitcoin. Zaledwie 4 proc. Europejczyków używało tej formy płatności w ciągu ostatniego roku, a ponad połowa nigdy o niej nie słyszała. Jednak zwolennicy tej waluty mogą z optymizmem patrzeć na polski rynek. Blisko co trzeci respondent z naszego kraju uważa, że jest to przyszłość płatności online (31 proc.). Pod tym względem wypadamy na czwartym miejscu za Turcją, Włochami i Hiszpanią. W Polsce z tej waluty skorzystało 6 proc. ankietowanych.

Wnioski płynące z najnowszego badania ING potwierdzają, że bankowość mobilna cieszy się w Polsce coraz większą popularnością. Z tego kanału mogą korzystać dziś klienci większości banków komercyjnych oraz spore grono klientów banków spółdzielczych. Z danych zebranych przez serwis PRNews.pl wynika, że w połowie 2015 roku banki miały już ponad 4,3 mln aktywnych użytkowników bankowości mobilnej. To ponad milion więcej niż rok wcześniej.

Warto zwrócić uwagę, na wpływ jaki wywiera bankowość mobilna na zwyczaje użytkowników bankowości internetowej. Część z nich coraz rzadziej loguje się przez internet. Nie jest to zresztą pierwsze badanie, z którego płyną takie wnioski (zobacz TU lub TU).

Nie można więc wykluczyć, że w przyszłości to właśnie ten kanał stanie się podstawowym kanałem kontaktu z bankiem. A do internetu będziemy zaglądać po to, by przeprowadzić bardziej zaawansowane operacje – np. złożyć wniosek o kredyt hipoteczny czy zainwestować w fundusze. Świadczy o tym jeszcze jedno zjawisko – banki szukają nowych pomysłów na to, do czego wykorzystać w przyszłości istniejącą sieć oddziałów. Pierwsze z nich uruchamiają tam kawiarnie lub wynajmują przedsiębiorcom sale na godziny.