Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Zdolność kredytowa rośnie nieprzerwanie od 6 miesięcy. W tym czasie wzrost dla modelowej rodziny wyniósł 8 procent (35,3 tys. złotych), a dla singla 10,5 procent (25,1 tys. złotych). Cały 2014 rok również zakończył się na plusie. Pod koniec roku rodzina mogła otrzymać z banku o 7,6 procent większą pożyczkę niż na jego początku, a singiel aż o 12 procent. Oznacza to, że możliwa do uzyskania kwota kredytu wzrosła w 2014 roku o 33,6 tys. złotych w przypadku rodziny i o 28,1 tys. złotych w przypadku singla.

Zdecydował dochód i koszt kredytu

Największy wpływ na korzystną, dla klientów banków zmianę, miał dochód, który przyjmujemy do liczenia zdolności. W naszej analizie opieramy się na średnim wynagrodzeniu w sektorze przedsiębiorstw. Niestety, dane statystyczne publikowane przez GUS, nie zawsze mają odzwierciedlenie w faktycznym wzroście wynagrodzenia. W przypadku osób, których dochód utrzymuje się na stałym poziomie zdolność również zwiększyła się, jednak nie aż tak znacznie.

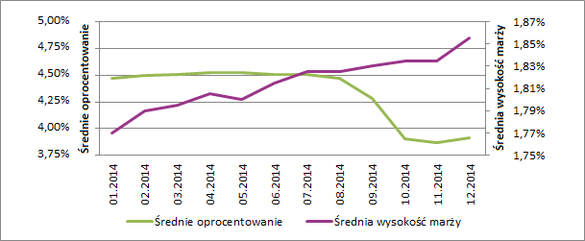

Zadecydował o tym drugi czynnik, którym był obniżający się koszt kredytów. W przypadku kredytów hipotecznych składa się na niego wysokość marży banku i stosowana przez nie stawka bazowa – najczęściej WIBOR 3M. Co prawda marże rosły, to jednak spadki WIBORu były zdecydowanie większe. Od początku stycznia, do końca grudnia 2014 roku średnia marża zwiększyła się o około 0,9 punktu procentowego i tylko w maju zanotowaliśmy jej nieznaczny spadek. Korekta WIBORu wyniosła jednak aż 0,64 punktu procentowego. W efekcie średnie oprocentowanie kredytów hipotecznych spadło z około 4,7 do zaledwie 3,92 procent.

Wysokość średniej marży i oprocentowania kredytów hipotecznych

Opracowanie własne Notus Doradcy Finansowi i MarketMoney.pl

Inne elementy wpływające na wysokość zdolności kredytowej, w tym rekomendacje KNF i wewnętrzne regulacje banków, nie zmieniały się w 2014 roku w taki sposób, by w znaczący sposób decydować o jej wzroście lub spadku.

Początek roku bez niespodzianek

Początek 2015 roku, oprócz zwiększenia wymaganego wkładu własnego, nie przyniósł praktycznie żadnych innych zmian. Od stycznia osoby, które zamierzają finansować zakup nieruchomości ze środków pochodzących z kredytu hipotecznego muszą dysponować dwukrotnie wyższymi środkami własnymi niż jeszcze pod koniec 2014 roku. Banki wymagają już nie 5, a 10 procent wartości nabywanej nieruchomości. Nie ma to bezpośrednio negatywnego wpływu na zdolność kredytową, jednak sprawia, że kredyty mieszkaniowe będą trudniej dostępne.

W kolejnych miesiącach możemy się spodziewać dalszych, powolnych, podwyżek marż i nieznacznego zaostrzania polityki kredytowej. Jeśli dodatkowo zaczną się sprawdzać prognozy dotyczące podwyżek stóp procentowych pod koniec bieżącego roku, to wzrost kosztu kredytu będzie mocnej odczuwalny. Wyższa rata będzie natomiast wywierała negatywny wpływ na wysokość oferowanej przez banki kwoty kredytu.

Michał Krajkowski – główny analityk, Dom Kredytowy Notus

Wzrost przeciętnego wynagrodzenia znalazł swoje odbicie w wyższych kwotach kredytu. Teoretyczna zdolność kredytowa wzrosła i można przypuszczać, że te poziomy przez najbliższe miesiące będą się utrzymywać. Nic nie wskazuje, aby którykolwiek z czynników decydujących o zdolności kredytowej miał się zmienić. Zarówno wynagrodzenia, jak i stopy procentowe oraz marże będą utrzymywać się na obecnych poziomach, a ewentualne zmiany będą marginalne. Dużo większą zmianą wpływającą na rynek kredytowy będzie wprowadzenie wymogu wniesienia 10 procentowego wkładu własnego. Jednak rzeczywiste skutki tej regulacji będą widoczne dopiero za kilka miesięcy.

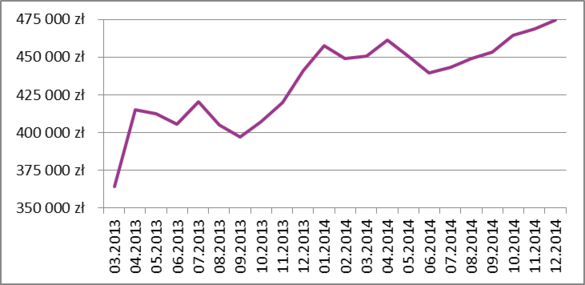

Zdolność kredytowa rodziny

W grudniu 2014 średnia zdolność kredytowa rodziny wyniosła 474 628 złotych i była o 1,3% wyższa niż miesiąc wcześniej. Największa kwotę oferował Bank Pekao S.A. (498 tys. złotych), Bank BGŻ (497 tys. złotych) i Bank Millennium (489 tys. złotych). Średnia wysokość marży wyniosła 2,87 procent.

Zdolność kredytowa rodziny

Opracowanie własne Notus Doradcy Finansowi i MarketMoney.pl

Konrad Pluciński – ekspert MarketMoney.pl

Wysoka zdolność kredytowa nie będzie miała większego znaczenia, jeśli przyszli kredytobiorcy nie będą dysponować odpowiedną kwotą oszczędności na pokrycie wkładu własnego. Poza tym, należy pamiętać o dwóch rzeczach. Po pierwsze, jeśli posiadamy wymagane 10 procent środków własnych, to i tak nie unikniemy ubezpieczenie niskiego wkładu. W większości banków standardowy poziom LTV to 80 procent, więc nadal zabranie 10 procent, które będziemy musieli ubezpieczyć. Po drugie, na wkład własny nie możemy przeznaczyć wszystkich, posiadanych przez nas oszczędności. Opłaty okołokredytowe, takie jak: prowizja, wynagrodzenie agencji nieruchomości, taksa notarialna, czy podatek od czynności cywilnoprawnych mogą wynieś nawet kilka procent ceny nieruchomości. Nie zawsze będziemy mieli możliwość skredytowania, chociaż części z nich.

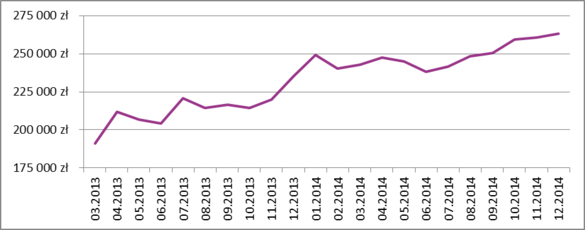

Zdolność kredytowa singla

Singiel wnioskując o kredyt mieszkaniowy mógł uzyskać pożyczkę w średniej wysokości wynoszącej 263 132 złotych, czyli o 1 procent wyższej niż w listopadzie. Najwyższą kwotę mógł on otrzymać w mBanku (286 tys. złotych), Banku BGŻ (280 tys. złotych) i Banku Pekao S.A. (259 tys. złotych). Średnia marża kredytu wyniosła 1,84 procent.

Zdolność kredytowa singla

Opracowanie własne Notus Doradcy Finansowi i MarketMoney.pl

Michał Krajkowski, Notus Doradcy Finansowi

Konrad Pluciński, MarketMoney.pl

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 009,60 zł brutto wg danych za listopad 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 004,80 zł brutto miesięcznie wg. danych za listopad 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w grudniu 2014 roku, przy założeniu, że:

– kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

– klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

– opłaty okołokredytowe nie są kredytowane,

– klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.