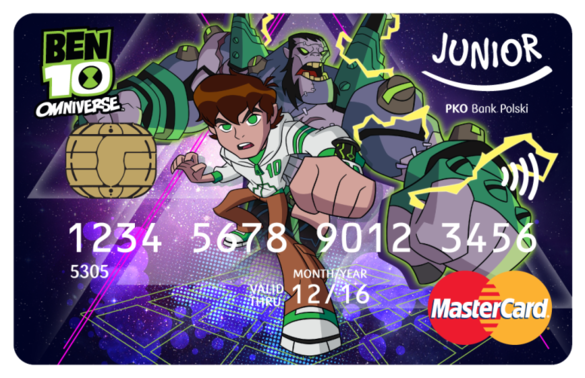

Za kilka dni w sprzedaży pojawią się nowe karty płatnicze przygotowane z myślą o maluchach. Na ich awersach znajdą się wizerunki postaci z popularnych kreskówek: Johnny Bravo, Ben 10, Dexter i Atomówki. Na łamach PRNews.pl przedpremierowo pokazujemy wizerunki kart i zdradzamy pozostałe szczegóły oferty.

Na początek przypomnijmy, że zgodnie z obowiązującym prawem, ograniczoną zdolność do czynności prawnych dzieci uzyskują dopiero po przekroczeniu 13 roku życia. Wówczas mogą dysponować samodzielnie zgromadzonymi na koncie osobistym środkami i dokonywać płatności kartą debetową. Własne konto może mieć jednak nawet niemowlak, bo jego pełnomocnikiem pozostaje rodzic. Podobnie jest z kartami przedpłaconymi. Oficjalnie ich posiadaczem jest rodzic, który przekazuje plastik swojemu dziecku, czyli użytkownikowi. Upraszczając nieco, to trochę tak, jak w przypadku przekazania maluchowi gotówki.

Karty przedpłacone działają na takiej samej zasadzie jak tzw. telefony na kartę. Żeby dokonać płatności, najpierw trzeba zasilić rachunek techniczny. Karta działa niezależnie od rachunku dziecka (konta Junior). Konto ma swój własny numer, a karta odrębny rachunek. Nie ma więc ryzyka, że w przypadku zgubienia karty czy kradzieży, dziecko straci swoje oszczędności zgromadzone na koncie Junior. W takim wypadku straci najwyżej tyle, ile miało na karcie.

Karta funkcjonalnie zbliżona jest do standardowych plastików PKO Junior (takich kart bank wydał już 6 tys.). Główną różnicą jest organizacja której logo jest na karcie – w przypadku kart Cartoon Network jest to MasterCard. Różnią się też limitem operacji zbliżeniowych bez PIN. W dotychczasowych kartach z logiem Visa jest to 30 zł, podczas gdy w nowych kartach jest to 50 zł. To zapewne wynik różnej polityki organizacji płatniczych Visa i MasterCard.

Za pomocą karty można wypłacać gotówkę z bankomatów, płacić w sklepach standardowo i za pomocą funkcji zbliżeniowej. Karta umożliwia też dokonywanie zakupów w internecie, więc można ją podpiąć do marketów Google Play czy Apple Store. Koszt wydania karty to 15 zł, za skorzystanie z bankomatów innych niż PKO BP pobierana jest prowizja w wysokości 5 zł (za granicą 10 zł). Wykup środków z karty kosztuje 9 zł. Standardowo limity dzienne na karcie ustawione są następująco: 200 zł dla wypłat gotówki i 500 zł dla operacji bezgotówkowych, ale rodzic może je modyfikować – maksymalnie 500 zł dla operacji gotówkowych i 4000 zł dla bezgotówkowych. Do jednego rachunku technicznego (NRB) można podpiąć kilka kart pre-paid – może to być użyteczna funkcja dla dzieci, które chciałyby zebrać całą kolekcję. Podobnie jak w przypadku pozostałych kart Junior, bankomaty PKO BP rozpoznają, że to karta dziecka i wyświetlają ekrany dostosowane do wieku:

Karty nie są anonimowe – są sprzedawane tylko klientom banku. Osoba, która nie posiada ROR-u w PKO BP nie będzie mogła kupić karty. Aktywacja karty poprzez nadanie kodu PIN możliwa jest w systemie bankowości internetowej iPKO. Alternatywnie klient może zamówić przesyłkę z PINem, ale taka usługa jest już jednak płatna. Karty nie są spersonalizowane, czyli nie mają na awersie wytłoczonego imienia i nazwiska właściciela.

Teoretycznie podobne karty przedpłacone mogłyby wydawać też inne banki – wystarczyłyby zapewne drobne zmiany w regulaminach. Inni gracze skupiają się jednak przede wszystkim na nieco starszych klientach. Ciekawą kolekcję kart pre-paid wydał na przykład Pekao SA z okazji Euro 2012 czy festiwali Woodstock.

Karty PKO BP to pierwsze w Polsce karty płatnicze z wizerunkami bajek. Takie plastiki można już jednak spotkać na innych rynkach. Bank JPMorgan CHASE wydaje na przykład debetowe karty Disney Visa Debit Card. Karty dają zniżki na zakupy w sklepach Disneya czy w Disneylandzie.

Źródło: JPMorgan Chase

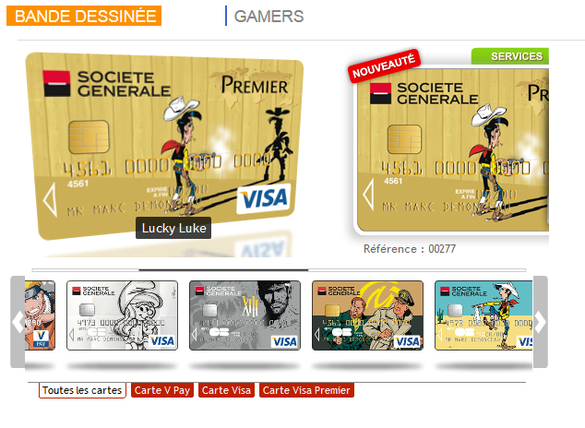

Z kolei we francuskim Societe Generale znajdziemy karty z wizerunkami bohaterów z komiksów czy gier komputerowych:

Źródło: Societe Generale

Czy karta w rękach dziecka to dobry pomysł? Są przeciwnicy i zwolennicy tego rozwiązania. Sceptycy uważają, że banki chcą w ten sposób pozyskać nowych klientów. Entuzjaści twierdzą z kolei, że karty są już powszechnym środkiem płatności, a karta u dziecka ma przede wszystkim walory edukacyjne. Jakby na to nie patrzeć, karty płatnicze to znak naszych czasów. Dziś nikogo już nie dziwi widok kilkuletniego dziecka z telefonem komórkowym. Zapewne za kilka lat maluch płacący kartą za zakupy też nie będzie wzbudzał większego zainteresowania.