Bydgoszcz i Łódź są jedynymi z największych polskich miast, w których w ostatnim roku ceny nieruchomości zmieniły się o więcej niż 5 proc. W większości pozostałych zmiana nie przekroczyła 2 proc. Średnia cena metra w Warszawie od półtora roku pozostaje w przedziale 6,9-7,2 tys. zł.

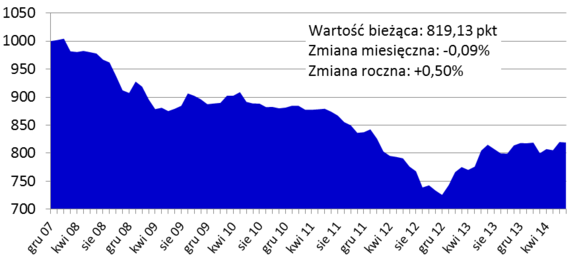

Indeks Cen Transakcyjnych Home Broker i Open Finance

Źródło: Home Broker i Open Finance;

na podstawie transakcji przeprowadzonych przez klientów firm.

Cenowa stabilizacja na rynku nieruchomości trwa. Lipiec 2014 r. był 14. miesiącem z rzędu, w którym liczony na podstawie transakcji na rynku nieruchomości dokonywanych przez klientów Home Broker i Open Finance Indeks Cen Transakcyjnych przebywał w przedziale 800-820 punktów. Najnowszy odczyt to 819,13 pkt, co jest wartością o 0,09 proc. niższą niż przed miesiącem i o 0,5 proc. wyższą niż w lipcu 2013 r. Indeks liczony jest od początku 2008 roku, od tego czasu spadł o prawie 20 proc. Na rynku swoje piętno odcisnęły wakacje, liczba transakcji uwzględnionych do wyliczania indeksu stopniała w ciągu miesiąca o 7,2 proc., a rok do roku spadła o 4,8 proc.

Ceny rosną w Bydgoszczy

Podobnie jak miesiąc wcześniej, w lipcu to Bydgoszcz była miastem, w którym odnotowaliśmy największy wzrosty średnich cen transakcyjnych mieszkań (8,2 proc.). Ponad 5-proc. wzrostem średnich cen może jeszcze tylko pochwalić się Łódź (5,2 proc.). W pozostałych miastach, w których ceny były większe niż rok temu, zmiana nie przekroczyła 3 proc. Największy spadek cen nastąpił z kolei w Toruniu (-2,9 proc.) i Gdańsku (-2,2 proc.).

Warszawa pozostaje najdroższym dużym miastem w Polsce (gdyby uwzględnić kurorty turystyczne to prym wiodłaby Jurata), przeciętny poziom ceny metra kwadratowego mieszkania w stolicy to obecnie 7158 zł. W przedziale 6,9-7,2 tys. zł za mkw. ceny w Warszawie utrzymują się od marca 2013 r. Kwota ta ceny krakowskie przewyższa o 17 proc., a poznańskie i wrocławskie o prawie jedną trzecią. W porównaniu do Katowic i Łodzi nieruchomości w Warszawie są droższe o 80-90 proc.

Średnia wartość kredytu mieszkaniowego zaciąganego przez klientów Home Brokera i Open Finance to 188,4 tys. zł. W poszczególnych miastach sytuacja pod tym względem jest jednak mocno zróżnicowana. Najmniejsze zobowiązania zaciągają mieszkańcy Bielska-Białej – średnio 137,7 tys. zł. Jak można się domyślać, największe kredyty, ponad dwa razy większe niż w Bielsku-Białej, biorą mieszkańcy Warszawy, którzy średnio zadłużają się na 280,3 tys. zł. Najbliżej średniej krajowej są Toruń i Szczecin (po 191,7 tys. zł).

| Miasto | Mediana ceny mkw. | Zmianaceny r/r | Zmianaceny m/m |

| Białystok | 4 140 zł | 2,9% | 2,1% |

| Bydgoszcz | 4 118 zł | 8,2% | 3,4% |

| Gdańsk | 5 083 zł | -2,2% | -2,3% |

| Katowice | 3 789 zł | 2,3% | -1,1% |

| Kraków | 6 124 zł | -1,9% | 2,3% |

| Lublin | 4 724 zł | -0,5% | -2,6% |

| Łódź | 3 905 zł | 5,2% | 2,4% |

| Olsztyn | 4 256 zł | -0,5% | -2,5% |

| Poznań | 5 412 zł | -0,5% | -1,5% |

| Szczecin | 4 470 zł | 1,7% | -0,4% |

| Toruń | 4 238 zł | -2,9% | -4,5% |

| Warszawa | 7 158 zł | 0,6% | 1,0% |

| Wrocław | 5 503 zł | -0,6% | 0,6% |

Wskaźnik LtV, czyli stosunek wysokości zaciąganego kredytu do wartości nieruchomości, wynosi w monitorowanych przez nas miastach wynosi przeciętnie 80 proc. Najbardziej „lewarują” się mieszkańcy Torunia (87 proc.), Bielska-Białej (85 proc.) i Bydgoszczy (84 proc.). Największym wkładem własnym przy zakupie mieszkania dysponują poznaniacy, dla których wskaźnik LtV wynosi tylko 70 proc. W Białymstoku i Krakowie jest to po 75 proc., a w Łodzi 76 proc. W stolicy zadłużamy się przeciętnie na 83 proc. wartości nieruchomości.

Komentarz i prognoza

Stabilizacja cen nieruchomości w skali kraju nie znaczy, że tak samo jest we wszystkich miastach. W zależności od tego, jak wygląda rynek w danej lokalizacji, ceny spadają lub rosną, a to w związku z różną siłą działania poszczególnych czynników wpływających na ceny. Na przykład w Bydgoszczy i Łodzi na wzrost cen oddziałuje m.in. łatwo dostępny program Mieszkanie dla Młodych – limity cenowe są tam wyższe od cen rynkowych, co prowadzi do podnoszenia stawek przez deweloperów, a w efekcie rosną i ceny na rynku wtórnym.

W kolejnych miesiącach oczekujemy dalszej stabilizacji, coś zmienić może się pod koniec roku gdy zbliżać będzie się kolejna zmiana na rynku kredytów hipotecznych – od początku 2015 r. wymagane będzie 10 proc. wkładu własnego. Niepewności z kolei dodają możliwe zmiany w MdM, które chce wprowadzić Ministerstwo Infrastruktury i Rozwoju, by zwiększyć dostępność i popularność rządowych dopłat. Na razie są to jednak luźne pomysły i nie wiadomo, jakiego nabiorą kształtu.

Marcin Krasoń, Home Broker

Bernard Waszczyk, Open Finance