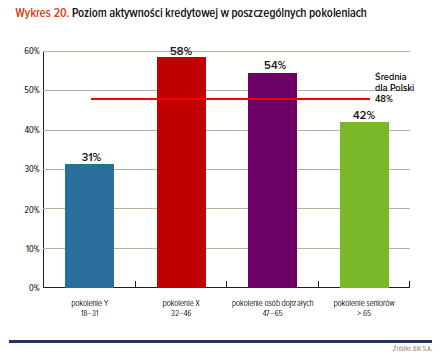

Z najnowszego raportu Kredyt Trendy Biura Informacji Kredytowej wynika, że najbardziej aktywną grupą kredytobiorców jest tzw.pokolenie X, czyli osoby w wieku 35-46 lat – 58 proc. tej grupy wiekowej posiada czynne zobowiązanie w banku.

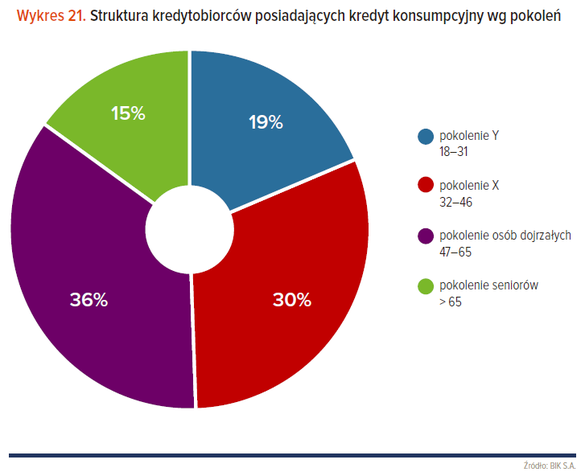

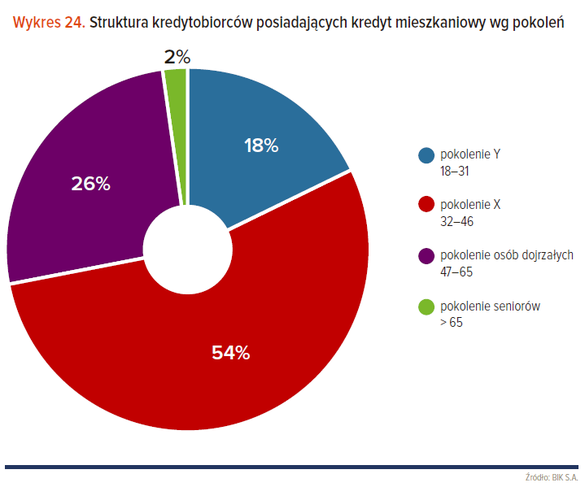

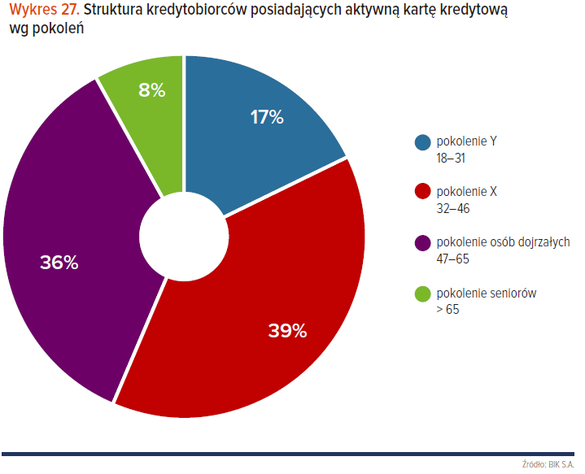

Stanowią oni również największą grupę wśród kredytobiorców mających kredyt mieszkaniowy – 54 proc. osób, które zaciągnęło kredyt mieszkaniowy to osoby z pokolenia X. Są oni również najbardziej aktywnymi użytkownikami kart kredytowych. Z kolei osoby ze starszych roczników najczęściej korzystają z kredytów konsumpcyjnych. Z analizy BIK wynika, że z kredytów najrzadziej korzystają osoby najmłodsze.

Dane Biura Informacji Kredytowej pokazują, że niemal połowa Polaków (48 proc.) jest aktywna kredytowo, w tym jedna czwarta posiada kredyt konsumpcyjny, a co dziesiąty mieszkaniowy. Pomiędzy poszczególnymi pokoleniami Polaków można zaobserwować jednak znaczące różnice w ich zachowaniach kredytowych.

Najwyższy poziom aktywności kredytowej cechuje „pokolenie X” (32-46-latkowie) – prawie sześciu na dziesięciu przedstawicieli tego pokolenia to aktywni kredytobiorcy i jest ich o 10 pkt. proc. więcej niż wynosi średnia dla całej populacji. Ponadto, osoby z pokolenia X stanowią aż 54 proc. wszystkich osób mających czynny kredyt mieszkaniowy. Zdaniem prof. Waldemara Rogowskiego z Biura Informacji Kredytowej można to tłumaczyć najbardziej ustabilizowaną pozycją zawodową osób z tych roczników. – Z jednej strony determinuje ona zdolność kredytową, z drugiej umożliwia zaspakajanie większych potrzeb konsumpcyjnych z wykorzystaniem kredytu bankowego – komentuje profesor.

Natomiast na przeciwnym biegunie znajdują się osoby o dekadę młodsze. Spośród osób 18-31-letnich, już tylko co trzeci (31 proc.) wykazuje się aktywnością kredytową. Jak zauważa prof. Rogowski, należy jednak wziąć pod uwagę, że pokolenie Y to często wciąż jeszcze osoby uczące się, które nie wykonując pracy zawodowej, nie mogą ubiegać się o kredyty. – Warto też pamiętać, że nawet po skończeniu nauki, wysoki odsetek młodych nie chce lub nie ma możliwości podjęcia pracy na etacie, funkcjonując na podstawie umów o dzieło lub zlecenia, co utrudnia zaciąganie kredytów – mówi. – Ponadto ich zarobki są statystycznie znacznie niższe, niż te otrzymywane przez „pokolenie X”.

Generacja osób dojrzałych, czyli 47-65-latkowie są dominującą grupą, jeśli chodzi o odsetek posiadaczy kredytów konsumpcyjnych w całej populacji. Wśród kredytobiorców mających kredyt konsumpcyjny 36 proc. to osoby z tego pokolenia. Natomiast w relacji do liczebności danego pokolenia, korzystających z kredytu konsumpcyjnego jest najwięcej wśród 32-46-latków – 29 proc. osób z tego pokolenia ma czynny kredyt konsumpcyjny. Warto zauważyć, że aktywni w zakresie kredytów konsumpcyjnych są również seniorzy – więcej niż co piąta osoba powyżej 65 roku życia ma czynny kredyt konsumpcyjny.

W przypadku kredytów mieszkaniowych największą liczbę kredytobiorców stanowią 32-47-latkowie. – Sytuacja ta nie powinna zaskakiwać, zważywszy na fakt, że jest to pokolenie najlepiej sytuowane, posiadające również największe potrzeby mieszkaniowe – mówi Waldemar Rogowski. – Nasza analiza pokazuje, że kredytami tego typu w najmniejszym stopniu zainteresowani są seniorzy (jedynie 2 proc.), którzy zdecydowanie chętniej skupiają się na finansowaniu potrzeb konsumpcyjnych. Interesująca obserwacja dotyczy również pokolenia Y, bowiem czynny kredyt mieszkaniowy ma prawie co piąty aktywny kredytowo przedstawiciel tego pokolenia.

Największa liczba aktywnych kart kredytowych znajduje się w portfelach osób z pokolenia X oraz osób z pokolenia osób dojrzałych (odpowiednio 39 i 36 proc.). Osoby najstarsze – pokolenie seniorów mniej chętnie korzysta z kart – posługuje się nimi zaledwie 8 proc. z nich. – Można to tłumaczyć tym, że osoby w tym wieku zazwyczaj mają już swoje przyzwyczajenia i są konserwatywne w swoich zachowaniach kredytowych, preferując tradycyjne kredyty bankowe – tłumaczy prof. Rogowski.

Dość zróżnicowana pokoleniowo jest również wysokość przyznawanego limitu w aktywnej karcie kredytowej. Najwyższe średnie kwoty limitów (powyżej 7 tys. zł) mają posiadacze kart z pokolenia X i osób dojrzałych. Najniższe – osoby z pokolenia Y i seniorów: odpowiednio 4,8 tys. zł oraz 4,3 tys. zł. Jak zauważa Waldemar Rogowski, zjawisko to wydaje się mieć główną przyczynę w dochodach osób z poszczególnych generacji. – Ponadto w przypadku osób najmłodszych, niski limit można częściowo tłumaczyć tym, że karty kredytowe były im na ogół sprzedawane w ostatnich latach, kiedy banki w większości przypadków obniżyły kwoty przyznawanych limitów w kartach kredytowych – komentuje prof. Rogowski.

Szerszą informację o pokoleniowym portrecie Polaków znajdziecie Państwo w najnowszym – czerwcowym numerze Kredyt Trendy na stronie www.bik.pl