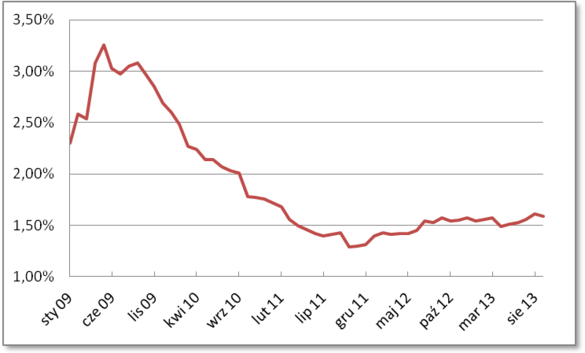

Po niepokojących informacjach z czerwca i lipca, w których banki podwyższały marże, sierpień przyniósł uspokojenie. Przeciętna marża nieznacznie spadła z poziomu 1,61% do 1,59%. Nadal jest jednak dość wysoka. Nie licząc poprzedniego miesiąca po raz ostatni była wyższa od tego poziomu w lutym 2011 r.

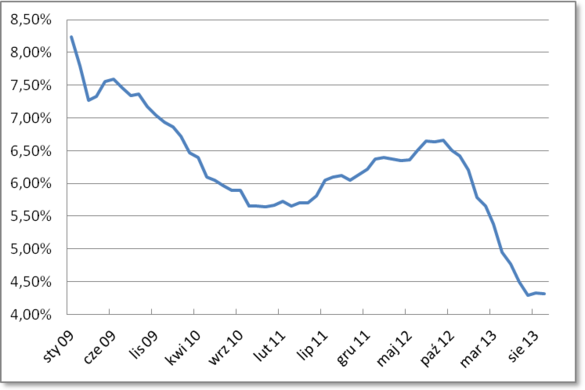

Przeciętne oprocentowanie również minimalnie spadło z 4,33% do 4,32%. Na większy jego spadek raczej nie możemy liczyć, gdyż wszystkie banki już zaktualizowały poziom stawki WIBOR. Poza tym jest niemal pewne, że cykl obniżek stóp procentowych w naszym kraju już się zakończył. Ewentualne zmiany poziomu oprocentowania jakie mogą się pojawić w najbliższym czasie będą więc wynikać ze zmian poziomu marż.

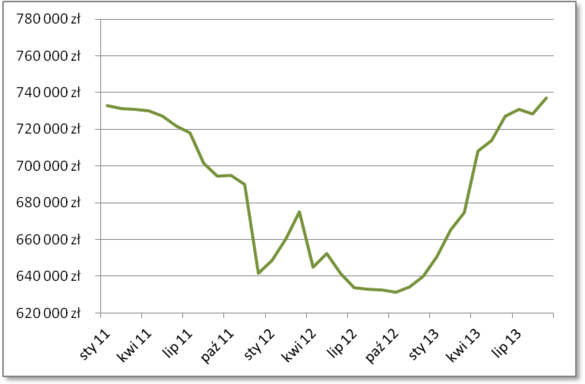

Parametrem, który może się jeszcze nieco poprawić w kolejnych miesiącach jest zdolność kredytowa. Dotychczas banki obliczając dostępną kwotę kredytu musiały zakładać, że dług zostanie spłacony w ciągu maksymalnie 25 lat, nawet jeśli faktycznie będzie spłacany np. przez 30 lat. Według nowej Rekomendacji S, limit 25 lat zostanie podniesiony do 30 lat. Gdy więc będziemy starali się o kredyt na 30 lat bank będzie mógł uwzględnić rzeczywistą wysokość raty. Dotychczas musiał zakładać w wyliczeniach zdolności kredytowej, że rata wynosi np. 1091 PLN choć faktycznie płaciliśmy 992 PLN.

Trzeba jednak dodać, że już teraz dostępność kredytów jest zadowalająca, zwłaszcza jeśli chodzi o Polaków z wysokimi dochodami. W przypadku 4-osobowej rodziny z dochodem 8000 PLN netto dostępna kwota wzrosła aż o 17% w ciągu minionych 12 miesięcy. Oznacza to, że mogą oni zaciągnąć aż o 105 000 PLN większy kredyt (wzrost z 632 tys. PLN do 737 tys. PLN). Dzięki temu zamożni mogą sobie kupić mieszkanie większe o dodatkowe 2-3 pokoje.

Kredytobiorcy z niższym dochodem również mogą liczyć na większy kredyt. Dodatkowy pokój nie jest już jednak w ich zasięgu. Dla przykładu podobna rodzina, ale z dochodem 3500 PLN netto dostanie od banku o 10% więcej, co w praktyce oznacza kwotę kredytu wyższą o 16 000 PLN (wzrost z 164 tys. PLN do 180 tys. PLN). W żadnym z dużych miast nie wystarczy to na zakup dodatkowego pokoju.

10 najtańszych kredytów w PLN z wkładem własnym

Kredyt na kwotę 300 tys. zł, wkład własny 25%, o pozycji decyduje poziom marży

| Bank | Oprocentowanie | Marża |

| Credit Agricole | 3,90% | 1,20% |

| Euro Bank | 4,02% | 1,29% |

| Citi Handlowy | 4,01% | 1,30% |

| PKO Bank Polski | 4,05% | 1,35% |

| BPS | 4,13% | 1,39% |

| Bank Pocztowy | 4,11% | 1,40% |

| Bank Pekao | 4,14% | 1,44% |

| BZ WBK | 4,20% | 1,49% |

| Millennium | 4,19% | 1,49% |

| BGŻ | 4,23% | 1,50% |

| BNP Paribas | 4,21% | 1,50% |

| Bank BPH | 4,20% | 1,50% |

| Nordea Bank | 4,21% | 1,50% |

Źródło wszystkich danych: Raport Szybko.pl, Metrohouse i Expandera

10 najtańszych kredytów w PLN bez wkładu własnego

Kredyt na kwotę 300 tys. zł, wkład własny 0%, o pozycji decyduje poziom marży

| Bank | Oprocentowanie | Marża |

| Euro Bank | 4,18% | 1,45% |

| Bank Pocztowy | 4,31% | 1,60% |

| Bank Pekao | 4,33% | 1,63% |

| Getin Noble Bank | 4,66% | 1,64% |

| Invest Bank | 4,51% | 1,80% |

| Nordea Bank | 4,51% | 1,80% |

| PKO Bank Polski | 4,53% | 1,83% |

| Millennium | 4,59% | 1,89% |

| Deutsche Bank PBC | 4,60% | 1,90% |

| BOŚ | 4,68% | 1,95% |

Kredyty w EUR z wkładem własnym

Kredyt na kwotę 300 tys. zł, wkład własny 25%, o pozycji decyduje poziom marży

| Bank | Oprocentowanie | Marża |

| Deutsche Bank PBC | 2,72% | 2,50% |

| BZ WBK | 3,45% | 3,30% |

| Alior Bank | 4,65% | 4,50% |

| mBank | 4,88% | 4,60% |

| Multibank | 4,88% | 4,60% |

| Getin Noble Bank | 4,85% | 4,65% |

Kredyty w EUR bez wkładu własnego

Kredyt na kwotę 300 tys. zł, wkład własny 0%, o pozycji decyduje poziom marży

| Bank | Oprocentowanie | Marża |

| Getin Noble Bank | 4,85% | 4,65% |

| mBank | 5,08% | 4,80% |

| Multibank | 5,08% | 4,80% |

Średnia marża w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25%.

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25%.

Średnia zdolność kredytowa w PLN

Dotyczy kredytu w PLN dla 4-osobowej rodziny z dochodem 8 tys. zł netto.

Jarosław Sadowski

Główny Analityk, Expander Advisors

Ceny ofertowe – sierpień 2013

W sierpniu odnotowujemy nieznaczny wzrost cen ofertowych. Średnio w skali całego kraju ceny są wyższe o 0,5%. Różnice w wartościach nominalnych to od 10 do 70 złotych więcej za metr niż przed miesiącem. W niemal wszystkich analizowanych miastach mieszkania są jednak tańsze niż przed rokiem. W ciągu 12 miesięcy najwięcej straciły na wartości mieszkania w Łodzi 10,6%; we Wrocławiu 8,7% i Sopocie 7,6%. Wyjątkiem jest Olsztyn, gdzie średnia cena ofertowa po roku jest o jeden punkt procentowy wyższa. Również w Opolu, Katowicach i Białymstoku mieszkania są nieco droższe niż w sierpniu 2012.

Ostatnie miesiące 2013 roku mogą okazać się najlepszym okresem dla rynku nieruchomości. Ceny pozostaną stabilne, ale widać ożywienie wśród kupujących (większy ruch w serwisie oraz informacje od pośredników w obrocie nieruchomościami). Do kupna skłaniają atrakcyjne ceny, a można się spodziewać, że również banki będą zachęcały do zaciągania kredytów hipotecznych przed wprowadzeniem w 2014 roku zmian w zasadach udzielania kredytów.

Średnie ceny ofertowe mieszkań na rynku wtórnym VIII 2012 – VIII 2013

| Wrocław | Kraków | Warszawa | Poznań | Gdańsk | Gdynia | Sopot | |

| sierpień 12 | 5 900 | 6 750 | 7 670 | 5 240 | 5 425 | 5 610 | 9 120 |

| wrzesień 12 | 5 870 | 6 710 | 7 640 | 5 190 | 5 370 | 5 510 | 9 020 |

| październik 12 | 5 780 | 6 690 | 7 680 | 5 192 | 5 380 | 5 530 | 8 900 |

| listopad 12 | 5 740 | 6 650 | 7 660 | 5 220 | 5 390 | 5 540 | 8 830 |

| grudzień 12 | 5 670 | 6 620 | 7 550 | 5 210 | 5 350 | 5 530 | 8 820 |

| styczeń 13 | 5 620 | 6 530 | 7 495 | 5 175 | 5 270 | 5 340 | 8 300 |

| luty 13 | 5 530 | 6 480 | 7 500 | 5 150 | 5 230 | 5 275 | 8 120 |

| marzec 13 | 5 460 | 6 420 | 7 480 | 5 180 | 5 280 | 5 270 | 7 980 |

| kwiecień 13 | 5 450 | 6 400 | 7 430 | 5 130 | 5 270 | 5 265 | 7 970 |

| maj 13 | 5 480 | 6 410 | 7 400 | 5 188 | 5 300 | 5 300 | 8 100 |

| czerwiec 13 | 5 470 | 6 460 | 7 430 | 5 150 | 5 280 | 5 305 | 8 070 |

| lipiec 13 | 5 420 | 6 430 | 7 400 | 5 120 | 5 270 | 5 320 | 8 400 |

| sierpień 13 | 5 430 | 6 475 | 7 450 | 5 150 | 5 300 | 5 390 | 8 475 |

Średnie ceny ofertowe mieszkań na rynku wtórnym VIII 2012 – VIII 2013

| Łódź | Lublin | Szczecin | Toruń | Olsztyn | Opole | Białystok | Katowice | |

| sierpień 12 | 3 710 | 4 770 | 4 220 | 4 340 | 4 335 | 4 045 | 4 290 | 3 670 |

| wrzesień 12 | 3 690 | 4 780 | 4 230 | 4 330 | 4 310 | 3 990 | 4 265 | 3 655 |

| październik 12 | 3 720 | 4 740 | 4 160 | 4 350 | 4 250 | 3 920 | 4 200 | 3 670 |

| listopad 12 | 3 725 | 4 760 | 4 150 | 4 360 | 4 248 | 3 930 | 4 220 |