PKO BP chce zachęcić klientów do transakcji. W tym celu już w sierpniu zmieni część opłat w ramach kont i kart płatniczych. Pojawi się dodatkowa opłata warunkowa za pakiet Superkonto, wzrosną limity transakcji zwalniające z opłaty za karty kredytowe, w górę pójdą ceny przelewów internetowych i niektóre prowizje.

Dwa lata temu PKO BP wprowadził do oferty nowe pakiety rachunków osobistych. Wówczas pojawiły się słynne już Konto za Zero czy Konto bez Granic. Mimo korzystnych warunków cenowych nie wszyscy klienci zdecydowali się na migrację na nowe pakiety i pozostali przy „starych” Superkontach. Na taką decyzję wpłynęła zapewne wysoka opłata za zmianę taryfy cenowej przy zachowaniu dotychczasowego numeru rachunku. Bank za taką usługę życzył sobie 50 zł.

Ze startych pakietów Superkont korzysta nadal wielu klientów. I to właśnie oni powinni się nastawić na zmiany w cenniku, które wejdą w życie od sierpnia. Pierwszą zasadniczą zmianą będzie opłata warunkowa za prowadzenie konta. Standardowo nadal ma wynosić 6,90 zł, ale jeśli klient nie wykona kartą transakcji na kwotę 250 zł, opłata wzrośnie do 8,90 zł. Klient, który nie korzysta z karty, zapłaci za pakiet 11 zł. Zresztą sama karta też zdrożeje: z 24 do 26 zł rocznie. A jeśli klient zażyczy sobie kartę z wizerunkiem z galerii kart, zapłaci już nie 9,90 zł, a 14,90 zł.

Posiadaczom starych pakietów (także Graffiti i Student) bank podwyższy opłatę za zewnętrzne przelewy internetowe. Cena jednego zlecenia (również predefiniowanego) wzrośnie z 0,50 zł do 0,70 zł. Pojawią się też dwie nieco mniej standardowe opłaty. Pierwsza to miesięczna opłata za prowadzenie Rachunku Oszczędnościowego i Rachunku Oszczędnościowego Plus; ma wynosić złotówkę miesięcznie. Nie będzie jednak pobierana, gdy saldo będzie niższe niż wymagana opłata. PKO BP będzie więc jednym z nielicznych banków, które pobierają opłatę za obsługę konta oszczędnościowego. Druga nietypowa opłata w wysokości 0,10 zł będzie pobierana za dostarczenie listy kodów jednorazowych (tzw. karty zdrapki). W ten sposób bank chce nakłonić klientów, by przeszli na hasła SMS-owe.

Zmiany dotkną też klientów, którzy korzystają z obecnej oferty produktowej. W ramach Kont za Zero założonych przed 22 października 2012 r. bank wprowadzi opłatę warunkową za nieużywanie karty płatniczej wydanej do ROR-u. Jeśli nie wykonają miesięcznie transakcji na kwotę 250 zł, zapłacą za kartę 2,90 zł. Taka opłata obowiązuje już w Kontach za Zero otwieranych od 23 października 2012 roku.

Bank podniesie limity zwalniające lub obniżające opłaty za karty kredytowe. W przypadku kart srebrnych PKO Visa Classic, PKO MasterCard Standard czy partnerskiej karty PKO VITAY będzie to odpowiednio: 1000 zł miesięcznie (obecnie 800 zł) dla całkowitego zwolnienia z opłaty i 600 zł (obecnie 400 zł) do obniżenia standardowej opłaty o połowę. Jeśli średniomiesięczna wartość transakcji będzie niższa niż 400 zł, bank naliczy pełną opłatę. Dla kart PKO VISA Electron i PKO MasterCard Electronic (błękitna) będzie to natomiast odpowiednio 400 zł (obecnie 300) i 300 (obecnie 150 zł). W kartach złotych wzrośnie próg obniżający opłatę o połowę – z 1 tys. zł do 1,5 tys. zł.

Bank podwyższy też prowizję za przewalutowanie transakcji zagranicznej, jeśli została dokonana w walucie innej niż rozliczeniowa. Wzrośnie ona z 1 do 2 proc. Wyższe będą także prowizje za wypłatę gotówki z bankomatów za pomocą kart kredytowych. Na terenie kraju będą kosztować 4 proc. wartości wypłaty, ale nie mniej niż 8 zł. W bankomatach zagranicznych – 4 proc., minimum 10 zł. Pojawi się też nowa funkcjonalność w ramach kart kredytowych – przelew z karty. Prowizja za takie zlecenie wyniesie 2 proc., nie mniej niż 5 zł.

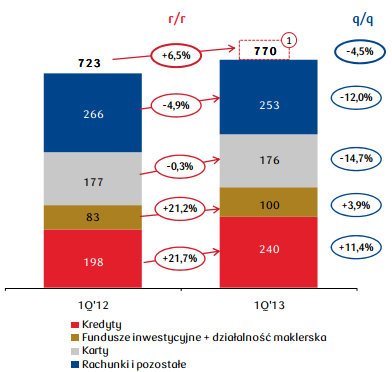

Wynik z prowizji i opłat (mln PLN)

Źródło: Prezentacja wynikowa PKO BP

Na koniec pierwszego kwartału PKO BP zarobił 781 mln zł, czyli o 22 proc. mniej niż w analogicznym okresie roku ubiegłego. Wynik niezły, bo analitycy spodziewali się niższego zysku. Na niższy zarobek wpłynął m.in. niższy o 18 proc. wynik z odsetek. Wynik z prowizji i opłat wzrósł natomiast w skali roku o 6,5 proc. W dużej mierze za ten wzrost odpowiadały jednak prowizje przy kredytach, funduszach inwestycyjnych i za działalność maklerską.

Wynik prowizyjny z tytułu kart i rachunków spadł odpowiednio o 0,3 proc. i 4,9 proc. To pierwszy spadek w tych segmentach od czterech kwartałów. Przykładowo, w analogicznym okresie ubiegłego roku bank raportował wzrost prowizji z tytułu kart o 11 proc., a z tytułu rachunków 4,1 proc. W kolejnych kwartałach też wychodził na plusie.

Wprowadzane przez bank zmiany powinny skłonić klientów do większej aktywności. Jeśli nie skłonią, to klienci i tak zapłacą za swoją bierność. Czy to jednak wystarczy, by w tych segmentach wyjść na plus?

Napisz do autora: [email protected]