Przez ostatnich kilka lat sektor finansowy znajdował się pod stałą, silną presją i nie chodzi tu o przedłużający się kryzys finansowy w Europie. Szybki rozwój technologii mobilnych i powszechny dostęp do Internetu sprawiają, że tradycyjna bankowość musi mierzyć się z nowymi wyzwaniami.

Rosną także wymagania prawne oraz nacisk na ograniczanie kosztów, co nie sprzyja innowacjom. Jak banki zareagują na nadchodzącą rewolucję – zastanawiają się analitycy Deutsche Bank Research.

– Rynek płatności mobilnych znajduje się jeszcze w bardzo wczesnej fazie rozwoju. Nawet w Stanach Zjednoczonych, które obok Japonii wydają się być przodownikiem innowacji, modele biznesowe z ich użyciem funkcjonują zaledwie rok, góra dwa lata. Dlatego ich przyszłość jest bardzo trudna do przewidzenia – mówi Emil Witan, Dyrektor Centrum Rozwoju Bankowości Elektronicznej Deutsche Bank PBC. – Uwagę przyciągają strategie firm takich jak Google, Apple czy PayPal – dodaje. Firmy te, chociaż wywodzą się z branży internetowej, a sukces odniosły wśród użytkowników komputerów osobistych, obecnie koncentrują się na technologiach mobilnych.

„Stratedzy sektora finansowego powinni bacznie przyglądać się działaniom dużych firm internetowych oraz operatorów kart”, radzą analitycy Deutsche Bank Research. W najnowszym raporcie „The future of (mobile) payments”przedstawili cztery możliwe scenariusze, w których prognozują rozwój rynku płatności mobilnych w ciągu najbliższych pięciu lat. Według analizy Deutsche Bank Research, segment ten jest obecnie w krytycznym momencie i równie prawdopodobne jest, że w krótkim terminie gwałtownie się rozwinie, jak i to, że rozwiązania płatności mobilnych jeszcze przez co najmniej kilka lat się nie przyjmą. W obu sytuacjach banki mogą albo zyskać na nadchodzących zmianach, albo stracić udziały w rynku na rzecz firm technologicznych.

Zmiany nastąpią niezależnie od spowolnienia

Zdaniem ekspertów Deutsche Bank Research nadchodzący rok może okazać się przełomowy. Rosnąca popularność smartfonów, tabletów i czytników książek już spowodowała znaczne zmiany nie tylko w handlu detalicznym, ale też w usługach finansowych. Szczególnie interesujący jest rozwój płatności mobilnych. Wyzwanie dotyczy także nowatorskich usług związanych z depozytami i kredytami. Platformy pożyczkowe peer-to-peer oraz społecznościowe inicjatywy pozyskiwania finansowania na różnego rodzaju przedsięwzięcia (jak np. kickstarter.com) mogą stanowić w przyszłości potencjalnie znaczną konkurencję dla banków.

„Możliwe, że w kolejnych latach pojawi się „Google Bank” albo „Apple Bank”. Nie wiadomo również jak w nowej sytuacji zachowają się operatorzy kart kredytowych. Rynek płatności zmienił się w ciągu ostatniej dekady, ale wydaje się, że jeszcze głębsza transformacja dopiero przed nami”, czytamy w raporcie DB Research.

Na świecie można zaobserwować dynamiczny wzrost ogólnej liczby płatności o 6,7 proc. rocznie w ciągu ostatnich pięciu lat. Widać również silny zwrot w stronę transakcji bezgotówkowych, których liczba w latach 2001-2008 rosła w tempie ponad 7 proc. rocznie. I chociaż stają się one coraz popularniejsze na rynkach wschodzących, to Stany Zjednoczone oraz Europa są odpowiedzialne za 70 proc. globalnych płatności bez użycia gotówki. Nawet tam potencjał wzrostu jest nadal ogromny, bo w USA i UE cztery na pięć transakcji dokonywanych jest przy pomocy fizycznego pieniądza.

Innym ważnym trendem jest wzrost popularności kart płatniczych. W USA i Kanadzie ruch kartowy odpowiada za 61 i 72 proc. wszystkich transakcji bezgotówkowych. W Europie ten odsetek wzrósł w ciągu dekady z 28 do 40 proc. W krajach BRIC (Brazylia, Rosja, Indie, Chiny) podobny skok (z 14 do 38 proc.) nastąpił w ciągu jednego roku.

W 2013 roku liczba transakcji elektronicznych na świecie może przekroczyć 30 miliardów, szacuje firma doradcza Capgemini. Jak widać na poniższym wykresie, zdecydowana większość z nich będzie nadal obsługiwana przez banki, jednak wzrosną też udziały w rynku alternatywnych operatorów płatności, którzy według prognoz obsłużą od 3 do 4 miliardów transakcji.

Strukturalne zmiany spowodowane rewolucją cyfrową

Strukturalne zmiany spowodowane rewolucją cyfrową

Internet zapewnia wszystkim użytkownikom dostęp do narzędzi komunikacji, interaktywnej współpracy oraz możliwość szybkiej oceny produktów i usług. „Interaktywny udział konsumentów w innowacyjnych procesach staje się coraz bardziej istotny dla tradycyjnych instytucji finansowych, pozwala ustanowić bliską, opartą na zaufaniu relację z klientem”, czytamy w raporcie Deutsche Bank Research.

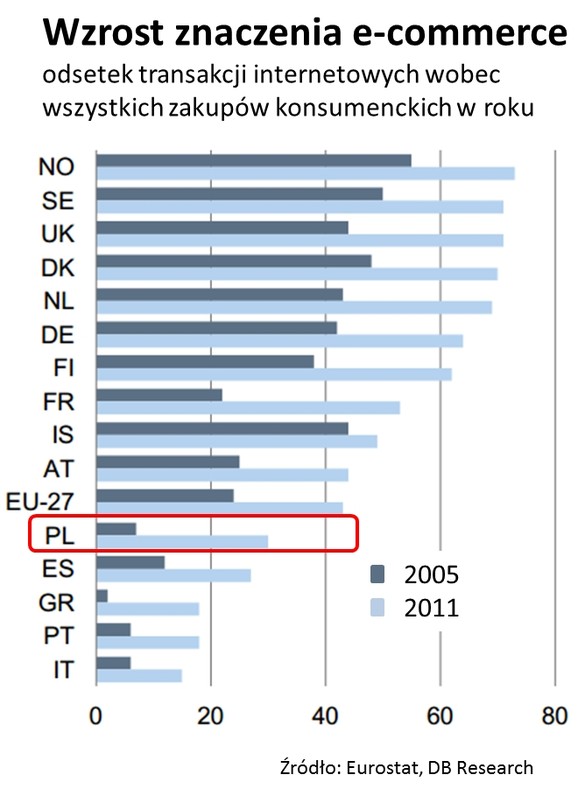

Powszechna dostępność internetu oznacza coraz większą popularność zakupów online. Trend ten przyspiesza znacząco rozwój mobilnych usług finansowych. „Zapotrzebowanie na wygodne, szybkie i bezpieczne płatności za pomocą telefonu już widać w grupie klientów najbardziej skłonnych do innowacji. Wydaje się, że podobnie jak zakupy w sieci, niedługo płatności komórką również staną się powszechne” uważają eksperci Deutsche Bank Research.

Strategie firm technologicznych

„Model biznesowy tradycyjnych instytucji finansowych może być zagrożony konkurencją ze strony tych graczy spoza branży, którzy pierwsi zaproponują zintegrowane rozwiązanie dla płatności online, mobilnych oraz offline”, zauważają analitycy Deutsche Bank Research.

W Europie oraz USA firmy internetowe, takie jak Paypal, uzyskały znaczące udziały w systemach płatności P2P (elektroniczne transakcje bezpośrednie). Firma cały czas rozszerza zakres działalności o nowe obszary, takie jak płatności mobilne oraz aktywności w POS (points of sale). Z drugiej strony na tych kanałach koncentrują się także operatorzy kart.

Wreszcie światowi liderzy technologiczni, jak Google czy Amazon, współpracują z operatorami kart oraz operatorami sieci komórkowych eksperymentując z inicjatywami takimi jak np. NFC (nearfield communication), technologią stosowaną w transakcjach zbliżeniowych.

Jeśli chodzi o strategiczny rozwój systemów płatności mobilnych, najgłośniej mówi się ostatnio właśnie o kompleksowych rozwiązaniach promowanych przez Google, Amazon i Apple. Dla żadnego z tych graczy systemy płatności nie są podstawą działalności. Pierwszy zarabia na reklamach w sieci, drugi na handlu online, a trzeci na sprzedaży sprzętu. Jednak każdy z nich chce maksymalnie wykorzystać ogromną bazę zadowolonych i wiernych klientów, nieustannie rozbudowując oferowane usługi.

W Wielkiej Brytanii Google wprowadził własną kartę kredytową skierowaną dla użytkowników swojej sieci reklamowej AdWords. To strategia stosowana też z powodzeniem przez Amazon. Innym przykładem tego typu działań może być wprowadzony we wrześniu 2011 r. w Stanach Zjednoczonych „Google Wallet”. Ten oparty na technologii NFC projekt powstał dzięki współpracy właściciela wyszukiwarki z całym szeregiem partnerów (od Citi, przez MasterCard i operatora płatności internetowych First Data, po operatora sieci komórkowej Sprint). Rozwiązanie umożliwia wykonywanie bezdotykowych płatności za pomocą wirtualnego portfela powiązanego z kartami debetowymi albo kredytowymi.

Apple nie zdecydował się na uwzględnienie technologii NFC w najnowszym iPhone 5. Koncern uruchomił za to w czerwcu 2012 usługę Apple Passbook, pozwalającą klientom trzymać w jednym miejscu kupony czy karty lojalnościowe. System jest oparty na kodach QR (odczytywanych za pomocą aparatu fotograficznego telefonu). Chociaż rozwiązanie nie wprowadza bezpośrednio płatności mobilnych, to jednak przyzwyczaja użytkowników urządzeń z iOS do funkcji elektronicznego portfela.

Mniej uwagi mediów przyciągnęła najnowsza inicjatywa „PayPal here”. Pozwala ona drobnym handlowcom i usługodawcom na płatności kartą kredytową za pomocą urządzenia mobilnego ze specjalnym modułem. Do projektu udało się już pozyskać dużego partnera – sieć sklepów z materiałami biurowymi Home Depot.

Długoterminowy cel tych eksperymentów jest wszędzie ten sam: zapewnić detalistom rozwiązanie łączące płatności online, offline oraz mobilne.

Strategie operatorów kart

Operatorzy kart kredytowych stosują kilka strategii wobec wyzwania, jakim jest nieuchronny rozwój płatności mobilnych. Po pierwsze, wprowadzają własne rozwiązania, jak PayPass MasterCard, oparty na technologii NFC. Podobnie jak w przypadku innych usług, powstają one we współpracy z lokalnymi bankami oraz firmami takimi jak Payback czy Lufthansa. Z drugiej strony operatorzy kart starają się uczestniczyć w systemach budowanych przez firmy technologiczne, a także zyskiwać udziały w rynku płatności online. Np. firma MasterCard udostępnia funkcję Maestro, powiązaną z kartami debetowymi, która pozwala płacić w sieci bez konieczności korzystania z karty kredytowej.

Operatorzy kart kredytowych mają tę przewagę nad konkurentami, że mogą posiłkować się globalną siecią już obsługiwanych płatności. Jest więc im relatywnie łatwo poszerzyć obecnie funkcjonujący model o dodatkowe usługi. Dlatego mogą oferować swoje rozwiązania na zasadzie „white label”, za pomocą ogólnodostępnego interfejsu programowania aplikacji (API), jak to robi MasterCard w przypadku PayPassa.

Strategie operatorów komórkowych i startupy

Operatorzy komórkowi mają własne przewagi konkurencyjne. Są najbliżej użytkowników telefonów, a co za tym idzie posiadają już infrastrukturę gotową do komunikacji oraz płatności. Co więcej, mogą też potencjalnie korzystać ze współpracy z producentami aparatów, integrując je z technologią NFC. Szczególnie aktywni na tym polu są amerykańscy operatorzy. W październiku ubiegłego roku usługę mobilnego portfela ISIS udostępnił Verizon. Vodafone ma uruchomić rozwiązanie we współpracy z Visą w drugim kwartale tego roku. Zakłada ono zastosowanie technologii NFC bezpośrednio w karcie SIM.

Oprócz dużych graczy, o rynek płatności mobilnych walczą też mniejsze firmy wyspecjalizowane w płatnościach mobilnych, takie jak Klarna (obecna w siedmiu krajach europejskich), Skrill (działający globalnie) czy Dwolla (rynek amerykański).

Jeśli chodzi o płatności mobilne, europejskie banki zazwyczaj korzystają z zewnętrznych rozwiązań. Nawet w innowacyjnych Stanach Zjednoczonych czy Japonii banki eksperymentują z technologicznym partnerem (np. Citi i Google Wallet).

– Niezależnie od tego, który z naszkicowanych przez Deutsche Bank Research scenariuszy dla rynku płatności mobilnych się sprawdzi, instytucje finansowe mają kilka sposobów na to, by poradzić sobie z wyzwaniem, jakim niewątpliwie są zmiany technologiczne – mówi Emil Witan z Deutsche Bank PBC. – Trzeba pamiętać, że banki mają nieporównywalnie większe doświadczenie w obsłudze płatności niż firmy z innych sektorów, co może stanowić ich przewagę w tej cyfrowej rewolucji – dodaje.

Płatności mobilne: cztery scenariusze na przyszłość według Deutsche Bank Research

Na podstawie danych zaprezentowanych w raporcie, analitycy DB Research nakreślili cztery scenariusze rozwoju sytuacji w warunkach przesilenia. Ponieważ kierunek rozwoju płatności mobilnych jest ich zdaniem bardzo trudny do przewidzenia, starali się w nich uwzględnić skrajne rezultaty.

IV. Biznes jak zwykle. W tym scenariuszu zakładają, że sektor bankowy nie uwzględnia intensywnych prac nad płatnościami mobilnymi w swojej strategii. Banki decydują się biernie przyglądać sytuacji. Chcą być po bezpiecznej stronie, jeśli chodzi o ryzyko inwestycyjne. W 2013 roku rynek nie rozwija się więc w istotny sposób. Klienci bądź handlowcy nie dostrzegają wciąż w płatnościach mobilnych decydujących korzyści i przewag nad płatnościami kartą. Rozwiązania te są wciąż zbyt drogie a ich bezpieczeństwo niewystarczające. To scenariusz, w którym zachowane jest obecne status quo.

III. Spalone pieniądze. Podobnie jak w poprzednim scenariuszu rynek płatności mobilnych nie nabrał rozpędu. Jednak banki starały się być innowatorami i zająć wiodącą pozycję na rynku. Współpracowały z firmami technologicznymi oraz operatorami komórkowymi, tworząc dedykowane rozwiązania. Jednocześnie rozbudowywały działy transakcyjne, by sprostać nadchodzącej fali obrotów. W rezultacie banki tracą pieniądze na przedwczesnej bądź zupełnie nietrafionej inwestycji, lecz poza tym niewiele się zmienia.

II. Szybka reakcja i umiarkowanie szkodliwa konkurencja.W tym scenariuszu duża liczba handlowców zdecydowała się uwzględnić płatności mobilne, które spotkały się z przychylnym przyjęciem ze strony konsumentów. Na rynku pojawiło się wiele modeli biznesowych je obsługujących. Z czasem jednak startupy, które zaoferowały najlepsze rozwiązania, zostały wykupione przez dużych graczy, a koalicje, które wyszły z gorszymi rozwiązaniami zniknęły z rynku. W rezultacie powstały duże partnerstwa składające się z systemów zbudowanych przez firmy technologiczne, operatorów kart kredytowych albo przedstawicieli branży telekomunikacyjnej.

W takim scenariuszu renomowane instytucje finansowe w porę podjęły działania dostosowujące do strukturalnej zmiany, jaką niesie ze sobą „cyfrowa fala”. Udało im się nie tylko zająć odpowiednie miejsce w ramach partnerstwa, ale oferują też własne usługi związane z płatnościami mobilnymi. Pojawienie się technologii mobilnych przyspieszyło rozwój płatności bezgotówkowych, co powoduje umiarkowany spadek przychodów z opłat (jako że banki w porę wprowadziły płatności mobilne, udział klientów, którzy rozliczają się bezpośrednio – peer-to-peer – nie jest tak duży). Problemem może być utrzymanie klientów, gdyż usługi mobilne świadczone są przez ekosystemy firm technologicznych.

I. Wyniszczająca konkurencja. Klienci i handlowcy w większości przyjęli nowoczesne systemy płatności, jednak banki przespały okres zmiany albo z powodu braku strategii, albo poprzez zbyt późną reakcję. Firmy technologiczne wraz z operatorami kart bądź telekomami przejęły znaczny udział w rynku płatności online i offline. Klienci uznali, że nowoczesne systemy transakcyjne to naturalne rozszerzenie usług telekomunikacyjnych bądź technologicznych. Tradycyjne banki straciły klientów, którzy przenieśli się do nowych instytucji. Do Google Banku, Apple Banku i innych nowopowstałych instytucji. Spóźnione uczestnictwo w zmianach spowodowało znaczące spadki przychodów banków.

„W każdym ze scenariuszy tradycyjne instytucje finansowe mają wiele możliwości, by sprostać wyzwaniu []. Jednak decyzje o strategicznych priorytetach muszą zostać podjęte w odpowiednim czasie, bo każda z nich niesie ze sobą poważne wyzwania związane ze zmianą organizacji, infrastruktury i kultury korporacyjnej, których nie można wdrożyć z dnia na dzień”, podsumowują autorzy raportu „The future of (mobile) payments” Deutsche Bank Research.