Papiery skarbowe i akcje są postrzegane jako komplementarne składniki portfeli inwestycyjnych. Ale też można nie patrzeć jako na walory konkurencyjne. Wzrost rentowności obligacji powoduje, że stają się one bardziej atrakcyjne niż akcje. Na razie sytuacja jest bliska remisu.

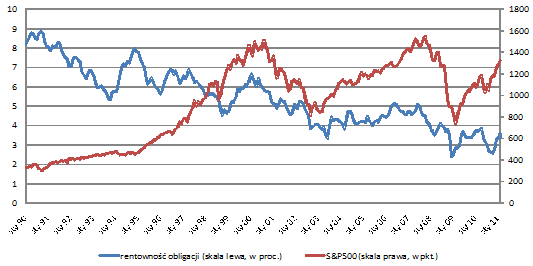

Od czasu wybuchu globalnego kryzysu finansowego aż do jego dna, ceny akcji i obligacji poruszały się przeciwnym kierunku. Było to szczególnie widoczne na rynku amerykańskim. S&P500 od jesieni 2007 do lutego 2009 roku stracił połowę swej wartości. Wskaźnik ceny do zysku na akcję w marcu 2009 roku spadł do 13,3, czyli do wartości najniższej od końca lat 80. ubiegłego wieku. Pod koniec 2008 i na początku 2009 roku rentowność amerykańskich obligacji dziesięcioletnich spadła

do 2,4-2,5 proc., czyli do poziomu najniższego w historii. Spadek cen akcji i jednoczesny wzrost cen obligacji odzwierciedlał podejście inwestorów do ryzyka. Kapitał przemieszczał się z postrzeganego jako skrajnie ryzykowny rynku akcji na rynek amerykańskich obligacji, uznawanych za najbezpieczniejszą inwestycję w niepewnych czasach.

Rentowność obligacji 10-letnich i zmiany S&P500

Źródło: Yale Department of Economics.

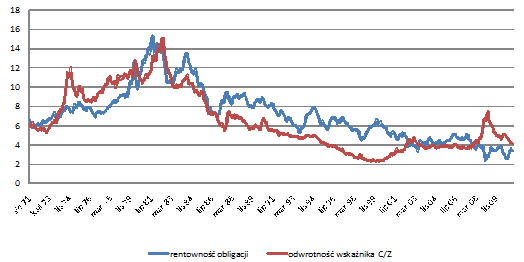

Do porównań rentowności obligacji z atrakcyjnością akcji często używa się odwrotności wskaźnika C/Z, odzwierciedlającego hipotetyczną rentowność inwestycji w akcje. W apogeum bessy w lutym-marcu 2009 roku wynosił on 7,1-7,5 proc., czyli rentowność inwestycji w akcje była trzykrotnie wyższa niż rentowność obligacji. Te proporcje były zbliżone do tych obserwowanych w 1987 roku.

Rentowność amerykańskich obligacji 10-letnich i odwrotność wskaźnika C/Z dla indeksu S&P500

Źródło: Yale Department of Economics.

Taka sytuacja na dłuższą metę była nie do utrzymania. Od wiosny 2009 roku, wraz z cyklem nadzwyczajnego luzowania polityki pieniężnej przez banki centralne, spadać zaczęły ceny obligacji, powodując wzrost ich rentowności, a jednocześnie rozpoczęło się dynamiczne odreagowanie na rynkach akcji. W wyniku tych tendencji różnica między rentownością obligacji a odwrotnością wskaźnika C/Z drastycznie się zmniejszyła. Wiosną 2010 roku rentowność obligacji wzrosła do 3,7-3,85 proc., zaś odwrotność C/Z stopniała do 4,6-4,8 proc. Ceny amerykańskich obligacji mocniej poszły w górę także w okresie od maja do listopada 2010 roku, sprowadzając ich rentowność ponownie w okolice 2,5 proc. Korekta na rynku akcji, trwająca od maja do sierpnia ubiegłego roku nie spowodowała już jednak znaczącego spadku wskaźnika C/Z. Wzrost cen obligacji spowodował względne zwiększenie atrakcyjności inwestycji w akcje. Koniec 2010 roku i pierwsze miesiące roku 2011 przyniosły dynamiczny wzrost cen akcji na Wall Street, w wyniku którego wskaźnik C/Z dla spółek wchodzących w skład indeksu S&P500 sięga 23-24 i osiąga poziom najwyższy od czasu sprzed upadku banku Leman Brothers. Idącym w górę notowaniom akcji towarzyszy jednocześnie spadek cen obligacji. Rentowność amerykańskich papierów dziesięcioletnich i odwrotność C/Z ponownie mocno się do siebie zbliżyła.

Na razie można mówić o względnej równowadze obu tych rynków. Jednak perspektywy na najbliższą przyszłość wskazują na możliwość bardziej radykalnych zmian. Na sytuację na rynku amerykańskich papierów dłużnych wpływać będzie przede wszystkim zbliżające się zakończenie ilościowego stymulowania gospodarki przez Fed oraz zbliżający się cykl zaostrzania polityki pieniężnej. Na wzrost cen obligacji spory wpływ miał program ich skupowania przez amerykański bank centralny. Wraz z zakończeniem tego programu w czerwcu tego roku, zabraknie więc istotnego czynnika popytowego, podtrzymującego ceny na wysokim poziomie. Jednocześnie potrzeby pożyczkowe amerykańskiego rządu pozostaną bardzo duże, można więc spodziewać się sporej presji podażowej, działającej niekorzystnie na ceny obligacji i podbijającej rentowność tych papierów. Prędzej czy później Fed będzie też zmuszony do podniesienia stóp procentowych z obecnego nienaturalnie niskiego poziomu, co także wpływać będzie znacząco na spadek cen obligacji. Wpływ ten powinien być odczuwalnych na rynku papierów dłużnych jeszcze przed pierwszymi decyzjami o podwyżkach stóp. Być może wzrost rentowności obligacji obserwowany w pierwszych miesiącach tego roku jest zwiastunem tego zjawiska.

Konsekwencje spadających cen obligacji dla sytuacji na rynkach akcji nie są jednoznaczne. Z jednej strony wraz ze zbliżaniem się cyklu podwyżek stóp procentowych można się spodziewać przesuwania kapitałów z rynku papierów dłużnych na giełdy. Sprzedażą taniejących obligacji mogą być zainteresowani inwestorzy, którzy kupili je wcześniej po wyższych cenach. Z drugiej jednak spadek cen obligacji powoduje wzrost ich rentowności, co czyni je coraz bardziej atrakcyjnymi dla inwestorów. Może to powodować presję na oczekiwanie wyższych stóp zwrotu z akcji, czyli spadku wskaźnika C/Z, lub pozbywanie się drogich (o wysokim C/Z) akcji i kupowanie zyskujących na atrakcyjności obligacji. O tym, który scenariusz będzie dominujący, decydować będzie wiele innych czynników, w tym ocena ryzyka na obu rynkach. Jak wskazują doświadczenia choćby Grecji, Irlandii czy Portugalii, ryzyko na rynkach obligacji skarbowych ma całkiem realny wymiar.

Przekładając te zależności do warunków naszego rynku także można mówić o względnej równowadze między obligacjami i akcjami. Przy sięgającym 17 wskaźniku C/Z, jego odwrotność wynosi 5,9 proc. Oprocentowanie obligacji hurtowych wynosi od 5 do 6,25 proc., a detalicznych od 4,07 do 5,75 proc.

Źródło: Open Finance