Nawet nadużycia dotyczące małych kwot mają negatywny wpływ na funkcjonowanie firm i instytucji, a w konsekwencji – całej gospodarki. Społeczny stopień moralnego przyzwolenia na przekraczanie norm płatniczych wskazuje przyczyny problemów gospodarczych oraz drogę ich eliminacji. Raport „Moralność finansowa Polaków”1bada, jak zarysowują się te normy w naszym społeczeństwie.

Jednym z wyznaczników etycznej kondycji społeczeństwa w kwestii gospodarczej jest stopień przyzwolenia i zakres nadużyć konsumenckich. Tendencje te od dwóch lat weryfikuje Konferencja Przedsiębiorstw Finansowych w Polsce badaniem „Moralność Finansowa Polaków”. Jednym z partnerów publikacji raportu w 2017 r. jest firma Lindorff SA. Wyniki ankiet ukazują, że zachowania, za które grozi odpowiedzialność prawna, są jednocześnie najmniej akceptowane społecznie.

Najbardziej potępianą społecznie okazała się kradzież tożsamości w celu wyłudzenia kredytu i powiększanie szkód powstałych w wyniku wypadku, by otrzymać większe odszkodowanie. Na liście najmniej tolerowanych zachowań pojawiło się również zatajenie informacji o braku zdolności kredytowej oraz oszukiwanie komornika poprzez częste zmiany rachunków bankowych. Mimo zdecydowanej dezaprobaty przy wszystkich zasugerowanych ankietowanym zachowaniach, warto zadać pytanie – jakie nadużycia są w naszym społeczeństwie bardziej niż inne akceptowane, czy też traktowane z cichym przyzwoleniem? Taka wiedza pozwoli zbliżyć się do analizy sytuacji rynkowej i zidentyfikowania przyczyn jej problemów.

Zakupy incognito

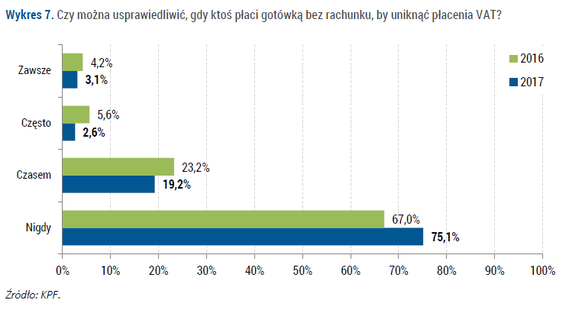

W grupie nadużyć akceptowanych z nieznacznie większym przyzwoleniem niż powyższe przykłady znalazło się unikanie podatku VAT – dzięki płaceniu gotówką bez rachunku. Choć nadal spora część badanych – 3/4 – w ogóle nie toleruje takiego zachowania (to o ponad 8 punktów procentowych więcej niż w zeszłorocznej edycji badania). Wystąpienie wyjątkowych sytuacji, w których niekiedy usprawiedliwianie takich działań jest dopuszczalne, zakłada 1/5 ankietowanych – to jednak nadal mniej niż w zeszłym roku. Wówczas tej odpowiedzi udzieliło o 4 punkty procentowe więcej badanych. Zazwyczaj, choć nie zawsze, płatność bez rachunku toleruje i usprawiedliwia niecałe 3% respondentów. Ankietowani, którzy akceptują unikanie podatku w każdej sytuacji, stanowią niewiele ponad 3%. Również dwie ostatnie odpowiedzi cieszyły się częstszymi wskazaniami w zeszłorocznym badaniu. Jak widać w porównaniu do zeszłego roku – Polacy nieznacznie zradykalizowali swój stosunek do tego nadużycia.

Nadużycie to straciło względnie dużo na akceptacji w porównaniu z rokiem 2016 – komentuje prof. Anna Lewicka-Strzałecka z Instytutu Filozofii i Socjologii PAN, autorka badania „Moralność finansowa Polaków”. – Warto przypomnieć, że zachowanie, gdy „ktoś zgadza się zapłacić gotówką bez rachunku, aby uniknąć płacenia VAT lub innych podatków” było nadużyciem konsumenckim najczęściej tolerowanym przez respondentów z 17 krajów europejskich (w tym polskich), badanych w Europejskim Sondażu Społecznym2. Być może zmniejszająca się sfera przyzwolenia na tego typu nadużycia jest efektem zawężających się możliwości ich popełniania oraz prowadzonych na szeroką skalę inicjatyw edukacyjnych -przypomina prof. Anna Lewicka-Strzałecka.

Twoja strata – mój zysk

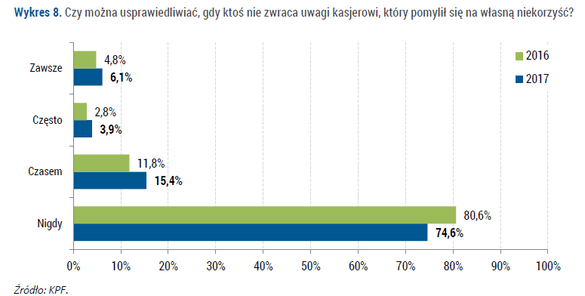

Jak wielu z nas może poszczycić się uczciwością zwracając uwagę kasjerowi, gdy pomylił się na swoją niekorzyść? Trzeba przyznać, że przyzwolenie na takie zachowanie jest podobne jak w przypadku poprzedniego pytania. W każdej sytuacji takiego postępowania nie toleruje podobna liczba ankietowanych, bo blisko 75% respondentów. Do sporadycznego „przymykania oka” przyznało się ponad 15% badanych. Nieco większa liczba respondentów usprawiedliwia powyższe zachowanie często lub zawsze (odpowiednio 4 i 6 proc. ankietowanych).

Wszystko zostaje w rodzinie

W raporcie „Sytuacja materialna Polaków”3, zrealizowanym na zlecenie Lindorff SA, badani zapytani z kim rozmawiają o swoim zadłużeniu w 62% wskazali na partnera lub współmałżonka. Na drugim miejscu (z 37% wskazań) znalazła się najbliższa rodzina (np. rodzice czy rodzeństwo). Podium zamyka z 30% odpowiedzi wierzyciel lub przedstawiciel firmy zarządzającej wierzytelnościami. Podkreśla to fakt, że w przypadku problemów finansowych, staramy się znaleźć wsparcie korzystając z rad i pomocy własnej rodziny. Raport4 wykazał również, że w równym stopniu, w trudnej sytuacji finansowej Polacy oczekują rady, jak i rozmowy – obie odpowiedzi uzyskały po 24% wskazań przy pytaniu „o jakie formy pomocy Polacy zwracają się w przypadku zadłużenia?”

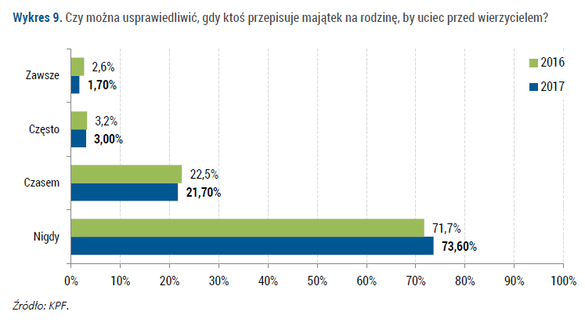

Osoby zadłużone szukają w rodzinie nie tylko porady ale czasem również rozwiązania problemu, które jest niestety tylko pozorne. By uniknąć długu np. przepisują majątek na krewnego. Zdecydowaną dezaprobatę wobec takiej postawy wyraziło prawie 74% respondentów. Z drugiej strony, „czasem” to odpowiedź, której udzieliło prawie 22% badanych. Częste racjonalizowanie podobnych zachowań to domena jedynie 3% ankietowanych. Niecałe 2% zawsze usprawiedliwia przepisywanie majątku. W porównaniu z rokiem poprzednim widać jednak tendencję spadkową, przynajmniej w sferze deklaratywnej dla akceptacji tego typu czynności.

– W tym przypadku rozkład usprawiedliwiania nie uległ istotnym zmianom w porównaniu z rokiem 2016. Analiza forów internetowych, na których poruszane są kwestie relacji między dłużnikami i windykatorami wskazuje na co najmniej dwa możliwe źródła takiego usprawiedliwiania. Po pierwsze, unikanie spłaty zadłużenia nie jest rozważane w kategoriach etycznych, ale raczej jako problem praktyczny, który trzeba umiejętnie rozwiązać. Po drugie, uważa się, że zadłużenie powstało na skutek okoliczności losowych, działania złych ludzi, nie z winy dłużnika, przekracza jego możliwości oddania należności, jest niesprawiedliwe. Usprawiedliwienia są wzmacniane przez nagłaśniane przez media przykłady osób, stojących wysoko w społecznej hierarchii – urzędników państwowych, polityków, przedsiębiorców, które posuwają się do różnych, czasem nielegalnych sztuczek, by uniknąć oddawania zaciągniętych zobowiązań -dodaje prof. Anna Lewicka-Strzałecka.

Praca bez umowy

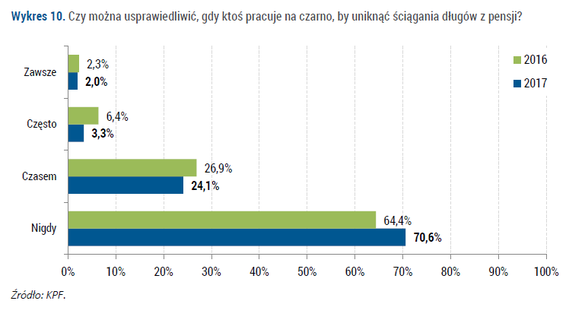

Czy jesteśmy w stanie zaakceptować, że ktoś pracuje „na czarno” i tym samym chce unikać ściągnięcia długów z pensji? Według prawie 71% badanych – nie. Jednakże 24% respondentów przyjmuje, że czasem takie zachowanie jest usprawiedliwione. Jedynie niewiele ponad 3% respondentów popiera pracę „na czarno” często, a 1 na 50 badanych zawsze. Podobnie jak zaprezentowane wyżej przykłady łamania zasad współżycia społecznego działanie to zostało ocenione nieco bardziej restrykcyjnie w porównaniu do ubiegłego roku.

– Grupa osób deklarujących przyzwolenie na pracę na czarno, by uniknąć ściągania długów posiada bardzo wyraźny profil. Są to mianowicie mężczyźni, osoby w wieku 18-29 lat, zajmujący się biznesem, pochodzący z miast poniżej 10 tys. mieszkańców i mający problemy ze spłatą zobowiązań -zauważa prof. Anna Lewicka-Strzałecka.

Jednak o ile sama praca bez formalnego zatrudnienia rzadko bywa dla Polaków czymś nagannym, o tyle już podjęcie takiego zatrudnienia tylko w celu uniknięcia sciągania długów jest widziane bardzo źle.

– Podejmowanie pracy na czarno okazało się najczęściej usprawiedliwianym zachowaniem spośród analizowanych w badaniu spójności społecznej przeprowadzony przez GUS, w którym 22% respondentów nie wyraziło na nie przyzwolenia5. Można przypuszczać, że znaczna przewaga braku tolerancji dla pracy na czarno podejmowanej w celu uniknięcia ściągania długów z pensji nad brakiem tolerancji dla pracy na czarno jest swoistą miarą moralności finansowej, ograniczającej przyzwolenie dla nieformalnego zatrudnienia wtedy, gdy ma ono służyć naruszeniu normy nakazującej wywiązywanie się ze zobowiązań finansowych” -uzupełnia prof. Anna Lewicka-Strzałecka.

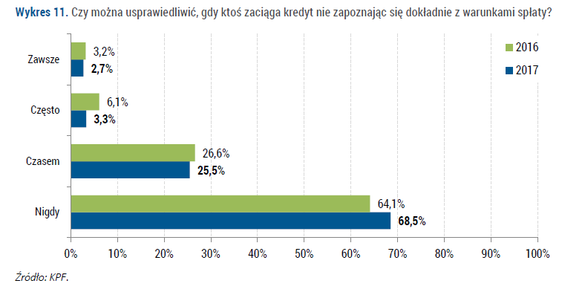

Czy wiesz co podpisujesz?

Ostatnim badanym zagadnieniem była kwestia usprawiedliwienia sytuacji, w której ktoś podpisuje umowę bankową bez uprzedniego, wnikliwego zapoznania się z jej zapisami. Niestety okazało się, że jest to zachowanie w największym stopniu akceptowane przez nasze społeczeństwo. Chociaż nadal zdecydowana większość (niemal 70%) ankietowanych uważa, że nie powinno być nigdy usprawiedliwiane, to jednak odpowiedzi „czasem” udzieliło prawie 26% ankietowanych. Około 3% – tyle wyniosły wskazania dla każdej z odpowiedzi: „często”, jak i „zawsze”. Poziom tolerancji dla niezapoznawania się z warunkami spłaty nieco zmalał w porównaniu do ubiegłego roku, choć nadal na tle innych odpowiedzi jest uważane za najmniej „niemoralne” – może dlatego, że takie zachowanie uderza przede wszystkim bezpośrednio w kredytobiorcę.

Oczywiście podczas analizy oferty pracownik banku powinien dokładnie przedstawić warunki i rozwiać wszelkie wątpliwości, które zasygnalizuje potencjalny kredytobiorca. Jednak to w interesie kredytobiorcy jest zapoznanie się ze wszystkimi szczegółami umowy, którą podpisuje. Nierozważne podpisywanie umów bez zapoznania się z ich treścią jest często usprawiedliwiane przekonaniem, że są one pisane w sposób nieprzystępny, językiem niezrozumiałym dla klienta. Ponadto z góry zakładamy, że osoba będąca reprezentantem banku poinformowała nas rzetelnie o wszystkich warunkach.

Prawo wyznacza moralność Polaków

Jak wykazało badanie „Moralność finansowa Polaków”, społeczeństwo najbardziej rygorystycznie traktuje posługiwanie się cudzym dokumentem tożsamości, aby uzyskać kredyt. Tak wysoki procent wskazania podkreśla wagę czynu, który według prawa jest przestępstwem. „Łaskawym okiem” najczęściej oceniamy natomiast osoby, które zaciągają kredyt nie zapoznając się dokładnie z warunkami spłaty.

– Dolną część hierarchii etycznych standardów konsumentów wyznaczyło w znacznej części względnie duże przyzwolenie na zachowania naruszające w różnej formie zasadę nakazującą wywiązywanie się ze zobowiązań finansowych. Ponad jedna piąta respondentów dostrzega okoliczności usprawiedliwiające kogoś, kto zmienia często rachunki bankowe, by uniknąć zajęcia środków przez komornika i blisko jedna czwarta deklaruje wyrozumiałość dla osób płacących gotówką bez rachunku, by uniknąć płacenia VAT. Ponad jedna czwarta badanych osób akceptuje wykorzystanie nadarzającej się okazji w postaci błędu kasjera, który pomylił się na swoją niekorzyść. Blisko jedna trzecia Polaków jest skłonna usprawiedliwić kogoś, kto przepisuje majątek na rodzinę, by uciec przed wierzycielem oraz kogoś, kto pracuje na czarno, by uniknąć ściągania długów z pensji. Potwierdza to prawidłowość polegającą na tym, że ludzie na poziomie ogólnych i abstrakcyjnych deklaracji moralnych są bardziej restrykcyjni, niż na poziomie norm szczegółowych i konkretnych zachowań. Na największy poziom społecznego przyzwolenia może liczyć zachowanie, polegające na zaciąganie kredytu bez dokładnego zapoznania się z warunkami jego spłaty -puentuje prof. Anna Lewicka-Strzałecka.

1 Raport zrealizowany na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce – badanie przeprowadzone metodą CATI wykonała firma Pactor na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat w kwietniu 2017 roku. Partnerzy badania: Lindorff SA, Big InfoMonitor SA, Ferratum Bank p.l.c..

2 Lewicka-Strzałecka A., 2006. Moralność ekonomiczna w krajach europejskich. W: H. Domański, A.

Ostrowska i P. Sztabiński (red.) W środku Europy. Warszawa: Wydawnictwo IFiS PAN.

3 Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551.

4 Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551.

5 Wartości i zaufanie społeczne w Polsce w 2015 r. Badanie spójności społecznej. Warszawa: GUS.