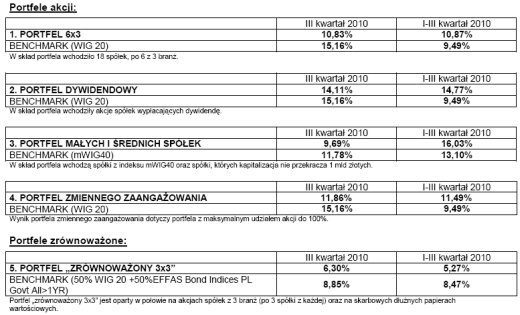

Zgodnie z zapowiedzią zamieszczoną w raporcie za II kwartał, TFI Fortis Private Investments podaje wyniki portfeli inwestycyjnych zarządzanych III kwartał 2010 r.:

Wyniki uwzględniają wszystkie prowizje transakcyjne, przyznane dywidendy (netto). Nie uwzględniono opłat za zarządzanie oraz podatku od odsetek i dyskonta w przypadku portfeli dłużnych oraz zrównoważonych. Wyniki za IV kwartał 2010 roku zostaną podane 21 stycznia 2011 roku.

Komentarz – III kwartał 2010:

Na przełomie czerwca i lipca zakończyła się trwająca ponad dwa miesiące korekta. Od 30 VI do 04 VIII WIG20 wzrósł o 12,5% i ustanowił lokalny szczyt na poziomie 2554 pkt. W ciągu kolejnych 3 tygodni na rynku przeszła kolejna korekta. WIG20 stracił ponad 6% schodząc do poziomu 2393 pkt. Tu rozpoczęła się kolejna fala wzrostowa, która trwała do końca kwartału. W jej wyniku WIG20 osiągnął na 30 września wartość 2615 pkt. Łącznie na przestrzeni kwartału WIG20 wzrósł o 15,16%. Indeks średnich spółek zyskał w tym czasie nieco mniej – 11,78%. Należy jednak pamiętać, że w poprzednich dwóch kwartałach MWIG40 zachowywał się wyraźnie lepiej od WIG20. Silne wzrosty miały miejsce także na giełdach amerykańskich.

SP500 wzrósł o 10,7%, DJIA 10,4%, a NASADQ 12,3%. W Europie najlepiej wypadł FTSE, który zyskał 12,9%. Słabiej wypadł DAX (+4,4%) i CAC40 (+7,9%). Czeski PX50 zyskał tylko 2,5%. Portfele akcyjne mocno zyskały na wartości. Portfele 6×3 wzrosły o 10,8%, dywidendowe o 14,1%, Zmiennego Zaangażowania o 11,9% a Małych i Średnich Spółek o 9,7%. Portfele w tym kwartale zyskały mniej od benchmarków, ale trzeba pamiętać, że w II kwartale, kiedy rynek mocno spadał, portfele traciły znacznie mniej.

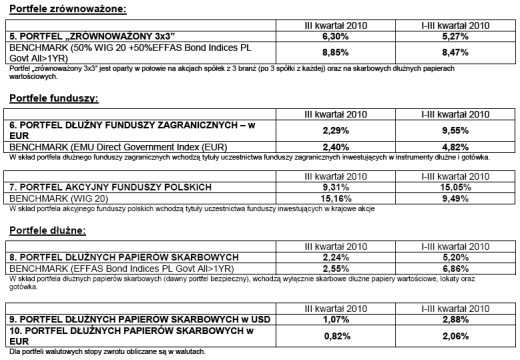

Pod koniec kwartału WIG20 dotarł do poziomu szczytu z kwietnia (2604 pkt.) i go pokonał. Na początku października wzrosty są kontynuowane. Pokonany poziom stał się teraz wsparciem. Jeżeli kolejna korekta dotrze do tego poziomu, powinna się tu zakończyć. Na rynku obligacji III kwartał upłynął pod znakiem obniżania rentowności. Dla OK0711 rentowność obniżyła się z 4,4% do 4,1%. Dla DS1015 spadła z 5,5% do 5,1%. Benchmark portfela dłużnego zyskał w ciągu kwartału aż 2,55%. Wynik portfela jest nieco słabszy – wzrost wyniósł 2,24%. Na dobre zachowanie obligacji wpływ miało kilka pozytywnych czynników. Jednym z ważniejszych był projekt budżetu na rok 2011. Niższy planowany deficyt (40 mld) oraz wysokie wpływy z prywatyzacji (15 mld) i dywidend (9 mld) w istotny sposób ograniczą przyszłoroczne potrzeby pożyczkowe Rządu. Dodatkowo plany emisji długu na rok 2010 są już w wysokim stopniu zrealizowane, a Ministerstwo Finansów zapowiedziało ograniczenie podaży na przetargach w IV kwartale.

Polskie obligacje są tanie w porównaniu z długiem innych państw, a jednocześnie są postrzegane, jako dość bezpieczne. To przekłada się na zainteresowanie ze strony inwestorów. Na notowania obligacji, szczególnie krótkoterminowych może też wpływać oczekiwana na IV kwartał podwyżka stóp procentowych przez RPP.

Źródło: TFI Fortis Private Investments S.A.