Po pięciu tygodniach wzrostowej korekty na parze euro-dolar dotarliśmy do punktu, z którego może się rozpocząć kontra „eurosceptyków”. Na niekorzyść wspólnotowej waluty przemawiają pozycje zajęte przez dużych spekulantów działających na amerykańskiej giełdach.

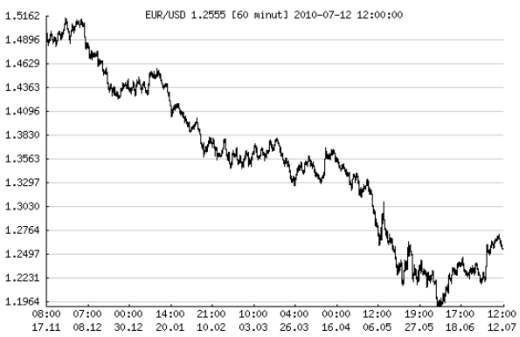

7 czerwca kurs EUR/USD wyznaczył dno na poziomie 1,1876 USD. Była to najniższa wartość od marca 2006 roku. Od grudniowego szczytu eurodolar stracił aż 21,6%, notując serię siedmiu spadkowych miesięcy z rzędu. Katalizatorem przeceny euro była eskalacja kryzysu fiskalnego w Eurolandzie. Faktyczne bankructwo Grecji, wysokie ryzyko niewypłacalności Portugalii, Hiszpanii i Włoch oraz desperacka polityka EBC zachwiały zaufaniem do europejskiego pieniądza i zakwestionowały spójność unii monetarnej. W tym momencie według zasady mniejszego zła dolar wydawał się lepszą alternatywą.

Źródło: Bankier.pl

Euro w górę, ale fundamenty wciąż zmurszałe

W czerwcu zaczęło się jednak odbicie, które w ostatni piątek dotarło na wysokość 1,2722 USD, co oznaczało zwyżkę o 7,1% względem tegorocznego dna. W tym czasie po stronie fundamentalnej sytuacja nie uległa zmianie. Europejskie rządy wciąż są zadłużone średnio na 80% PKB, a tegoroczne i przyszłoroczne dziury budżetowe sięgają 5-8% PKB. Sytuacja wciąż jest więc bardzo zła. Poprawiły się jedynie nastroje. Ale nie wszędzie, ponieważ premie za ryzyko w przypadku obligacji państw PIGS pozostają na niemal rekordowo wysokich poziomach. I to pomimo interwencji Europejskiego Banku Centralnego, który skupuje papiery skarbowe nieznajdujące nabywców na wolnym rynku.

Sam EBC pewnie też nieprędko podwyższy rekordowo niskie stopy procentowe. Nie może tego uczynić, jeśli nie chce zdławić własnego systemu bankowego. Czerwcowe aukcje krótkoterminowych pożyczek pokazały, że nadal kilkadziesiąt instytucji (zapewne z południa kontynentu) nie jest w stanie refinansować się na rynku międzybankowym. Pożycza więc od banku centralnego, choć jest to znacznie droższe rozwiązanie.

Europejski sektor bankowy znalazł się też pod presją tracących na wartości obligacji skarbowych. Papiery greckie, hiszpańskie czy portugalskie są obecnie przynajmniej kilka procent tańsze niż na koniec pierwszego kwartału. Banki będą musiały utworzyć z tego tytułu rezerwy, które obniżą ich wyniki finansowe oraz pogorszą sytuację kapitałową. Dalsza przecena obligacji może doprowadzić do poważnego kryzysu bankowego. Europejski Mechanizm Stabilizacyjny, który miał temu zapobiec, nie gwarantuje bezpieczeństwa i nikt nie wie, czy w razie konieczności w ogóle zadziała.

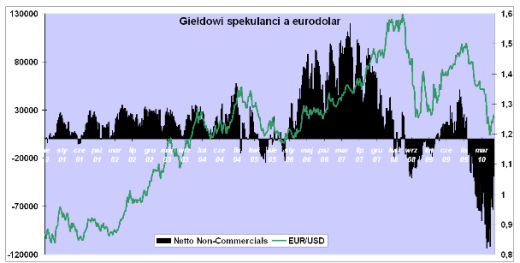

A co robią spekulanci?

Medialna burza nieco przycichła. Od jakiegoś czasu nie słychać już głosów wieszczących rozpad strefy euro. Ale to nie oznacza, że obawy te zupełnie wyparowały z rynku. Patrząc na notowania obligacji greckich czy hiszpańskich, można zaryzykować tezę, że obecny spokój to tylko cisza przed kolejną falą kryzysu. W oczekiwaniu na nią spekulacyjnie nastawieni gracze z rynku terminowego postanowili zrealizować pokaźne zyski z krótkich pozycji na parze euro-dolar. Najświeższych informacji na ten temat dostarczają nam cotygodniowe dane amerykańskiego nadzoru giełdowego. Według CFTC (Commodity Futures Trading Commission) liczba krótkich pozycji na kurs EUR/USD w gronie tzw. dużych spekulantów zmniejszyła się aż o 41% względem stanu z połowy maja. Co ciekawe, liczba pozycji długich została praktycznie na tym samym poziomie. Oznacza to, że czerwcowa zwyżka kursu EUR/USD bazowała na zamykaniu krótkich pozycji. Jest to klasyczne odbicie na wyprzedanym rynku, które w żadnych wypadku nie przesądza o zmianie trendu na wzrostowy. Na razie podstawowym scenariuszem, jaki powinniśmy rozpatrywać w terminie kilku miesięcy, jest powrót do deprecjacji euro względem dolara.

Źródło: dane CFTC, opracowanie: Bankier.pl

W połowie maja amerykański nadzór odnotował rekordowo wielką krótką pozycję netto (nadwyżka w ilości pozycji krótkich nad długimi sięgnęła 113.890 kontraktów) w gronie dużych i spekulacyjnie nastawionych uczestników rynku (ang. non-commercial). Pisałem wówczas, że taka sytuacja to sygnał do rozpoczęcia wzrostowej korekty na parze euro-dolar. Rynek okazał się jednak złośliwy i po trzech dniach wzrostów wróciliśmy do spadków. Prawdziwe odbicie zaczęło się dopiero dwa tygodnie później, gdy grube ryby handlujące w Chicago znów uskładały blisko rekordowo wielką krótką pozycję netto. W tym momencie doszło do zwrotu akcji – domykanie wystawionych kontraktów spowodowało wzrost notowań euro.

Czy to koniec wzrostowej korekty?

W drugim tygodniu lipca doszliśmy do sytuacji, w której spekulacyjna krótka pozycja netto zmalała do 38.909 kontraktów i jest najmniejsza od stycznia. Jest także aż o dwie trzecie mniejsza niż miesiąc wcześniej. Taki stan rzeczy można interpretować dwojako. Z jednej strony niemalże wyczerpał się potencjał do wzrostów, jakim dotychczas było zamykanie shortów. Coraz mniej negatywne podejście spekulantów i analityków do pary euro-dolar byłoby więc kontrariańskim sygnałem do zajęcia krótkiej pozycji. Tak samo jak odbijające się od tegorocznego dna notowania giełdowych indeksów. To najłatwiejsza i najbardziej oczywista interpretacja danych CFTC.

Istnieje też możliwość, iż mamy do czynienia z odwróceniem spadkowego trendu i że rozpoczęliśmy nową fazę aprecjacji euro. To jednak dość ryzykowna teza, zważywszy na wysokie (i niemalejące) premie za ryzyko w przypadku obligacji Hiszpanii czy Portugalii. Tak samo jak wysokie notowania stawek CDS ubezpieczających przed finansowymi skutkami bankructwa tych państw. Według „systemu” analizy danych z CFTC „sygnał kupna” otrzymalibyśmy, gdyby krótka pozycja netto przeistoczyłaby się w pozycję długą. Do tego jest jednak dość daleko.

Czy zrealizujemy parytet?

Na razie ze słabego euro cieszą się niemieccy eksporterzy, których towary stają się tańsze na rynkach międzynarodowych. Zaciera ręce dyrektor finansowy Siemensa, a szefowie BMW i Daimlera zatrudniają nowych pracowników i redukują plany urlopowe, aby nadążyć z realizacją zamówień. W maju Niemcy odnotowali 9-procentowy skok wartości eksportu, a produkcja przemysłowa była o 12,4% wyższa niż przed rokiem.

Niemniej jednak sytuacja gospodarcza całego Eurolandu wciąż prezentuje się bardzo słabo. Strefa euro wyszła z recesji, ale popadła w stagnację, ze wzrostem gospodarczym rzędu 1%. Nadal nie wiadomo, jak wygląda rzeczywista kondycja sektora finansowego. Nieoficjalnie mówi się o ogromnych stratach w hiszpańskich kasach oszczędnościowo-kredytowych czy niemieckich Landesbankach. Irlandzkie banki funkcjonują tylko dzięki dokapitalizowaniu przez podatników. Najprawdopodobniej niczego o stanie branży nie powiedzą przeprowadzone przez regulatorów testy adekwatności kapitałowej. Według medialnych przecieków parametry tych sprawdzianów zostały dobrane tak, aby żaden bank ich nie oblał. Podobny zabieg rok temu przeprowadzili Amerykanie. Wówczas poprawiło to nastroje inwestorów, ale banki musiały pozyskać 70 mld USD świeżego kapitału. Niestety, sytuacja w Europie może się okazać znacznie gorsza.

Jednakże nawet wówczas osiągnięcie parytetu 1:1 na parze euro-dolar wydaje się mało prawdopodobne. Ale nie dlatego, że to euro jest tak mocną walutą. Po prostu dolar jest obecnie równie marną lokatą kapitału. Niemal zerowe krótkoterminowe stopy procentowe oraz bardzo niska rentowność obligacji 10-letnich skutecznie zniechęcają do inwestowania w USA. Dlatego, niezależnie od sytuacji na parze euro-dolar, zyskiwać powinny waluty, które obecnie uważane są za „ryzykowne”, ale oferujące wyższe stopy zwrotu. Do takich należą choćby dolar australijski, dolar kanadyjski, chiński juan (któremu władze niedawno poluzowały smycz) czy koreański won. We wszystkich tych państwach mamy wzrost gospodarczy i stosunkowo wysokie lub rosnące stopy procentowe.

Krzysztof Kolany

Źródło: Bankier.pl