Deweloperzy i klienci wychodzą sobie naprzeciw. W kwietniu sporo spadła cena oferowanych mieszkań i jednocześnie podwyższyła się cena transakcyjna – wynika ze wspólnego raportu redNet Consulting, firmy monitorującej rynek nieruchomości oraz doradcy finansowego Gold Finance. Oznacza to, że za m. kw. deweloperzy żądali w kwietniu 7605 zł, czyli o 3 proc. (235 zł) mniej niż na koniec marca.

Źródło: redNet Consulting na podst. danych tabelaofert.pl

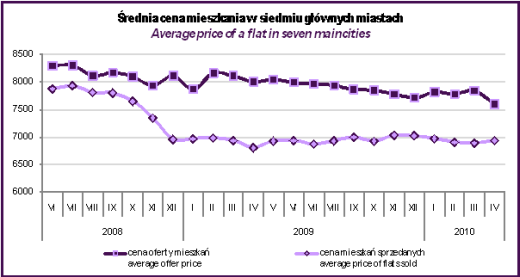

Legenda:

-Cena oferty mieszkań – średnia, ofertowa cena metra kwadratowego wszystkich mieszkań w projektach deweloperskich wystawionych do sprzedaży wg stanu z 29 dnia każdego miesiąca

-Cena mieszkań sprzedanych – średnia cena metra kwadratowego mieszkań sprzedanych w okresie ostatnich 3 miesięcy

Klienci z kolei odwdzięczają się deweloperom skłonnością do płacenia wyższych cen. Średnia cena mieszkań sprzedanych w kwietniu wyniosła 6 938 zł za m kw. Wzrosła w porównaniu z poprzednim miesiącem o 0,6 proc. Różnica między średnią ceną transakcyjną a oferowaną skurczyła się z 12,1 proc. (946 zł) w marcu do 8,8 proc. (667 zł) w kwietniu. Deweloperom pomaga fakt, że na rynek trafia coraz więcej tańszych projektów przygotowanych w czasie kryzysu finansowego w 2008 r. Z kolei większej hojności klientów sprzyja otwartość banków na finansowanie nieruchomości.

Skoki zdolności kredytowej przekraczają 100 tys. zł

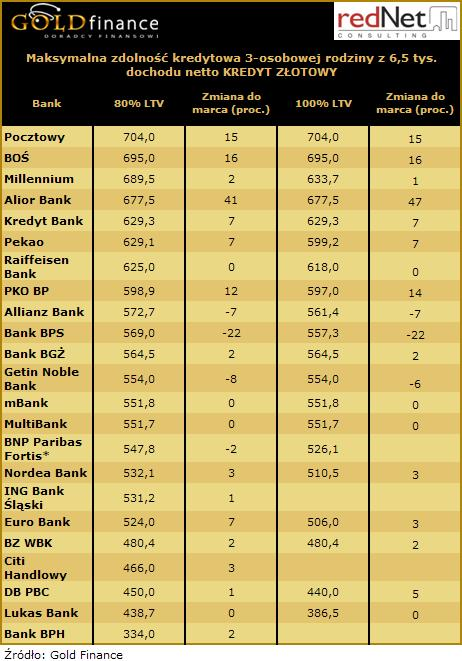

Jak wynika z naszych danych (obliczenia dotyczą rodziny 3-osobowej z dochodami netto 6,5 tys. zł, zaciągającej 30 letni kredyt na 80 proc. wartości nieruchomości), średnia zdolność kredytowa z 23 banków zaledwie w ciągu miesiąca sporo wzrosła dla kredytów we wszystkich walutach. W przypadku kredytu złotowego podwyższyła się o ok. 16 tys. zł (+3 proc.) do ok. 561,6 tys. zł. Dla kredytów w euro – jeszcze bardziej, bo o 30 tys. zł (+6,6 proc.) do ponad 496 tys. zł. Zdolność kredytowa poprawiła się też mocno chętnym na franka szwajcarskiego (+5,4 proc.), choć w tej walucie można dostać maksymalnie niecałe 478 tys. zł. Najbardziej spektakularnych zmian w górę dokonali w kalkulatorze zdolności kredytowej Alior, BOŚ, Bank Pocztowy, PKO BP i Kredyt Bank. Ten sam klient w Alior Banku mógł np. pożyczyć w kwietniu o ponad 200 tys. zł więcej niż miesiąc wcześniej.

Najtrudniej o porozumienie w Gdańsku i Krakowie

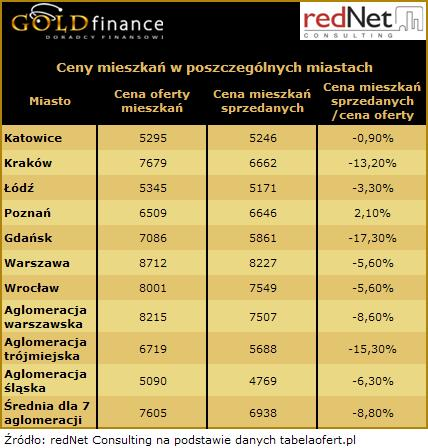

Choć generalnie rynek był w kwietniu bliższy równowagi niż w marcu, to jednak w niektórych miastach różnice między ceną oferty a średnią ceną transakcyjną nadal pozostają ogromne. Najgorzej wypadają pod tym względem Gdańsk i Kraków. Choć i tam powoli sytuacja się poprawia.

Sytuacja cenowa w poszczególnych miastach wygląda następująco:

W Gdańsku w kwietniu sprzedawały się mieszkania średnio o 17,3 proc. tańsze niż średnia cena oferty, podczas gdy w marcu było to jeszcze ponad 20 proc. W Krakowie dysproporcje przekraczały 13 proc. W pozostałych miastach sytuacja zdaje się poprawiać, szczególnie znacząco w Poznaniu (duży spadek, do 2,1 proc. w kwietniu) czy Katowicach, gdzie sprzedają się mieszkania tylko o 0,9 proc. tańsze niż średnia cena oferty.

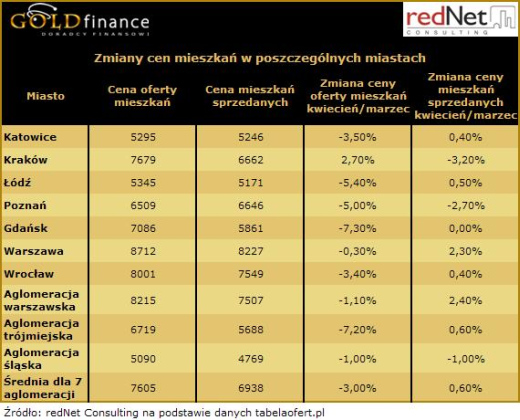

Bardzo ważnym zjawiskiem drugiego kwartału tego roku jest pojawianie się w sprzedaży nowych projektów, wycenianych niżej niż rynek. O obniżkach cen poszczególnych mieszkań nie ma bowiem mowy. W zasadzie w każdym z miast (poza Krakowem) widać spadek średniej ceny mieszkań oferowanych w porównaniu do marca 2010. Największa obniżka widoczna jest w Gdańsku (-7,3 proc.), gdzie deweloperzy rozpoczęli kilka kolejnych etapów realizowanych już inwestycji. Tak duży spadek jest pewnym unormowaniem sytuacji po wzroście średniej ceny w Gdańsku w ubiegłym miesiącu (wejście do sprzedaży dwóch drogich inwestycji). Obniżka średnich cen miała znaczący wymiar także w Łodzi i Poznaniu (odpowiednio -5,4 proc. oraz -5 proc.). Najbardziej stabilnym rynkiem pod względem średniej ceny mieszkań jest Warszawa. Wynika to głównie z największej w kraju płynności sprzedaży i bardziej zaawansowanego rozwoju rynku.

Banki mocno zwiększają zdolność kredytową klientów

Możliwości zakupowe klientów rosną z tygodnia na tydzień. Banki dalej liberalizują sposoby liczenia zdolności kredytowej. Zmiany są szokujące i spokojnie pozwalają na przeprowadzkę do mieszkania z dodatkowym pokojem. W Alior Banku możliwy do wzięcia kredyt w złotych skoczył o ponad 40 proc. z niecałych 480 tys. zł do 677 tys. zł. W BOŚ kredyt złotowy wzrósł o ponad 90 tys. zł, a w euro o ponad 140 tys. zł. W Pocztowym można pożyczyć w złotych o niemal 100 tys. zł więcej niż w marcu. Bardziej hojny jest też PKO BP, w którym w złotych można pożyczyć o ponad 60 tys. zł więcej niż w marcu. Deklaracje dotyczą 3-osobowej rodziny z dochodami netto 6,5 tys. zł, zainteresowanej kredytem na 30 lat, która pożycza na 80 proc. wartości nieruchomości. Większy gest mają też banki dla poszukujących finansowania na 100 proc. ceny mieszkania. W złotych pożyczą już 567 tys. zł (+3,5 proc.), w euro 477 tys. zł (+8,1 proc.), a we franku 417 tys. zł (+1,5 proc.).

Jednak nie wszystkie banki idą w tym samym kierunku. Getin Noble Bank po zliberalizowaniu zdolności kredytowej w marcu, w kwietniu ją przykręcił, zarówno dla złotego jak i euro. mBank i MultiBank po skoku w górę w marcu, teraz przycięły maksymalną zdolność kredytową dla zainteresowanych frankiem. PKO BP więcej da szukającym kredytu złotowego, ale zabrał 60 tys. zł chętnym na euro. Z kolei DB PBC bardziej podwyższył kwotę dla euro niż dla złotego. Widać, że banki zaczynają coraz bardziej różnicować swoją politykę kredytową w zależności od waluty.

Bardzo silnie spadły natomiast możliwości klientów Banku Polskiej Spółdzielczości, pożyczającego tylko w złotych. BPS, do niedawna lider pod względem maksymalnych kwot, jakie jest gotowy pożyczyć, tym razem zmniejszył limit z 726 tys. zł do 569 tys. zł. Na cięcia zdecydował się również Allianz Bank. Maksymalne zdolności w złotych, bo tylko w tej walucie pożycza, zmniejszył o ok. 7 proc.

Najwięcej w złotych można pożyczyć w Pocztowym, BOŚ i Millennium

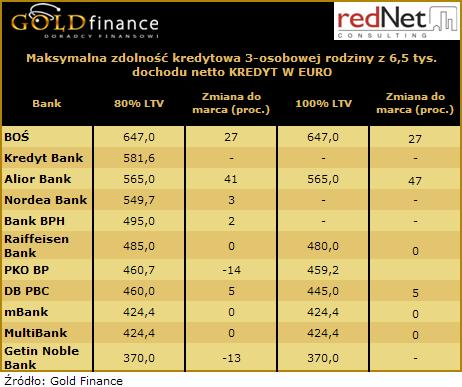

Na koniec kwietnia na 23 banki nadal w siedmiu nasza modelowa rodzina mogła uzyskać ponad 600 tys. zł kredytu. Top otwiera Bank Pocztowy z kwotą 704 tys. zł, za nim jest BOŚ z 695 tys. zł, Millennium z 689,5 tys. zł, Alior Bank z 677,5 tys. zł, Kredyt Bank z 629,3 tys. zł, Pekao z 629 tys. zł i Raiffeisen z 625 tys. zł. Jeśli chodzi o euro na 80 proc. wartości nieruchomości przy 6,5 tys. zł dochodu, prym wiedzie BOŚ – 647 tys. zł. Drugi jest Kredyt Bank z kwotą ponad 581 tys. zł. Bank ten podwyższył niedawno relację kredytu w euro do wartości nieruchomości i po bardzo długiej przerwie znów ma ofertę walutową dla klientów z niedużym wkładem własnym. Trzecia pozycja przypadła w udziale Alior Bankowi, który mocno podciągnął w górę maksymalną zdolność kredytową we wszystkich walutach. Dalej jest Nordea, a piąty BPH, który dla odmiany w złotych pożyczy najmniej na rynku.

Halina Kochalska,

Analityk Gold Finance,

Marcin Gołębiowski,

redNet Consulting

Źródło: Gold Finance