Choć wraz z nadejściem wiosny wśród deweloperów zapanował optymizm, skutkiem czego ruszyło wiele nowych inwestycji, niewiele danych rynkowych wskazuje na zdecydowaną poprawę sytuacji rynkowej.

Z końcem marca zakończył się szczegółowy monitoring oferty deweloperskiej na największych rynkach mieszkaniowych kraju za I kw. br. Można zatem pokusić się o pierwsze podsumowujące wnioski. Pozytywnym sygnałem płynącym z rynku jest z pewnością wzrost kwartalnej sprzedaży mieszkań w większości badanych miast. Pozostaje on jednak w dużej mierze wynikiem niskiej bazy, tzn. sprzedaży w ostatnim kwartale ubiegłego roku.

Ożywienie sprzedaży zadziałało na deweloperów niczym woda na młyn. Chcieli oni od początku roku stworzyć wrażenie „nowego otwarcia”. W konsekwencji na rynku pojawiło się wiele nowych inwestycji. Część z nich to rzeczywiście zupełnie nowe projekty, ale niemało jest też takich inwestycji, które kilka kwartałów wcześniej rozpoczęto lub głośno zapowiadano, by potem – w obliczu znikomego popytu i kłopotów z pozyskaniem finansowania – całkowicie je zamrozić.

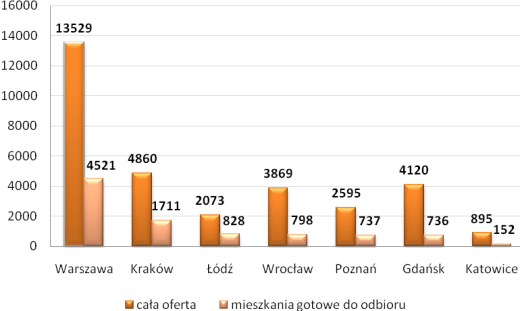

Rozpoczęcie nowych budów doprowadziło do znaczącego wzrostu oferty i de facto – pogorszenia pozycji negocjacyjnej deweloperów. W siedmiu monitorowanych miastach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk, Katowice) w sprzedaży znajduje się obecnie około 32 tys. mieszkań, czyli o 10% więcej niż przed trzema miesiącami. Rośnie również liczba niesprzedanych, a wybudowanych i gotowych do odbioru lokali. Już 9,5 tysiąca (6%-owy wzrost kw./kw.) takich mieszkań figuruje w ofercie deweloperów. Z danych zebranych przez Dział Badań i Analiz firmy Emmerson wynika, że najwyższy wzrost oferty zanotowano w Warszawie oraz Wrocławiu.

Oferta deweloperów na największych rynkach mieszkaniowych kraju, I kw. 2010

Źródło: Emmerson, Dział Badań i Analiz

Niekorzystną dla deweloperów informacją jest z pewnością spadek cen odnotowany we wszystkich monitorowanych miastach z wyjątkiem Gdańska oraz Katowic. Obniżki stanowią nie tylko konsekwencję wprowadzanych przez deweloperów promocji czy oficjalnych obniżek. Wpływają na nie również niższe średnie ceny nowo wprowadzanych na rynek mieszkań. Zmniejszone koszty wykonawstwa pozwalają deweloperom na niewielkie „zejście z ceny” przy jednoczesnym utrzymaniu satysfakcjonujących marż. Istotny wydaje się również fakt, iż – wobec szerokiej oferty mieszkań gotowych do odbioru – niższe ceny w nowych inwestycjach pełnią formę premii za odległy termin realizacji.

W uzupełnieniu do dających bardzo uproszczony obraz rynku średnich cen mieszkań analitycy Emmersona opracowali strukturę cenową aktualnej oferty deweloperów w poszczególnych miastach. Wynika z niej, że nawet w Warszawie pułap 6 tys. zł/mkw. nie stanowi bariery uniemożliwiającej zakup nowego mieszkania, choć trzeba uczciwie podkreślić, że na tym poziomie ceny oferta pozostaje mocno ograniczona. Przyzwoity wybór w wypadku stolicy gwarantuje pułap 7 tys. zł/mkw.

Pozostałe miasta okazują się na tle Warszawy dużo tańsze. Nie tylko w drugim w klasyfikacji najdroższych lokalizacji Krakowie, ale i Wrocławiu czy Poznaniu, poziomu 6 tys. zł/mkw. nie przekracza cena co czwartego oferowanego mieszkania. Z drugiej strony około 5-10% mieszkań w tych miastach wyceniono na ponad 10 tys. zł/mkw. Specyficzna struktura cenowa cechuje Gdańsk, w którym szerokiej ofercie tańszym mieszkań w segmencie popularnym (wschodnia oraz południowa część miasta) towarzyszy niemały wybór drogich apartamentów zlokalizowanych w pasie nadmorskim lub w ścisłym centrum.

Struktura cenowa mieszkań w ofercie deweloperów, I kw. 2010 r.

Źródło: Emmerson, Dział Badań i Analiz

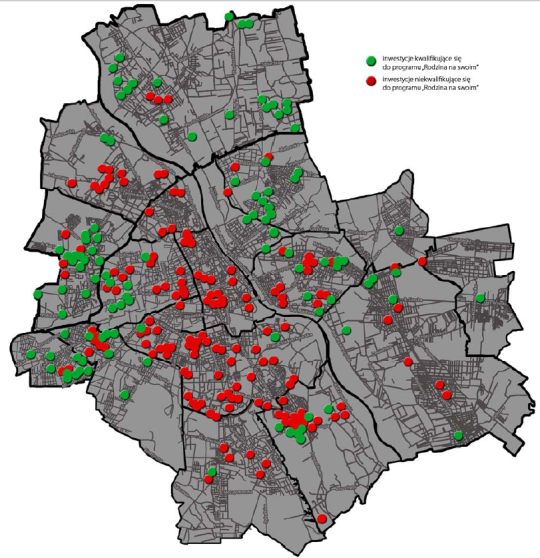

Na największym, warszawskim rynku mieszkaniowym w I kwartale br. sprzedaż lokali prowadzona była w ponad 260 inwestycjach wielorodzinnych. Obszarem największej koncentracji projektów pozostawał Mokotów, a na drugim końcu rankingu dzielnic pod względem aktywności deweloperów niezmiennie lokowały się Rembertów oraz Wesoła. Wyraźny wzrost liczby realizowanych projektów odnotowano na Pradze Południe, Targówku oraz we Włochach.

Stosunkowo wysoki poziom warszawskiego limitu cenowego w programie „Rodzina na swoim” – 7 699,6 zł/mkw. – powodował, że mieszkania spełniające cenowe oraz powierzchniowe kryterium tego programu dostępne były w 124 inwestycjach w mieście. Choć lokale z dopłatą to domena głównie peryferyjnych lokalizacji, takich jak: Białołęka, Targówek, Ursus czy Bemowo, również w wybranych inwestycjach na Woli, Mokotowie, Wilanowie czy Pradze-Południe istniała możliwość skorzystania z preferencyjnego kredytu.

Lokalizacja warszawskich inwestycji deweloperskich, I kw. 2010

Źródło: Emmerson, Dział Badań i Analiz

Szczegółowe wyniki monitoringu oferty deweloperskiej przedstawione zostały w cyklu kwartalnych raportów na temat pierwotnych rynków mieszkaniowych największych polskich miast przygotowanych przez Dział Badań i Analiz Emmerson.

Źródło: Emmerson S.A.