Polacy tłumnie ruszyli po obligacje skarbowe, które pozwalają wygrać nawet 10 tys. złotych. Papiery premiowe to nowy sposób Państwa żeby nakłonić Polaków do zakupu papierów dłużnych. Jeśli komuś uda się wylosować premię, to w praktyce oprocentowanie jego obligacji zamiast 1,5% może wzrosnąć do ponad 13%, 120%, 1200%, czy nawet bajońskich 12000% w skali roku – wynika z wyliczeń Open Finance.

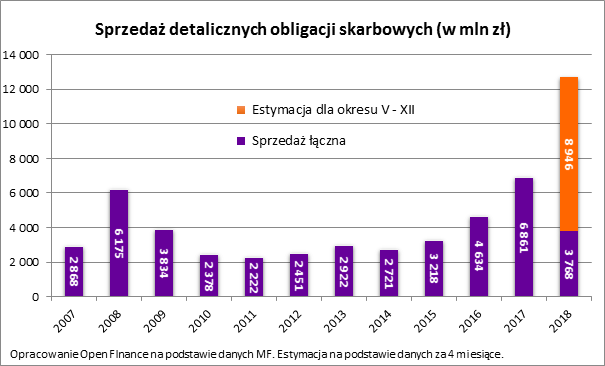

Popyt na obligacje skarbowe jest w bieżącym roku rekordowy. W ciągu czterech miesięcy Polacy kupili te papiery za prawie 3,8 mld złotych. To prawie dwa razy więcej niż w analogicznym okresie przed rokiem i więcej niż w całym 2015 roku.

Premię wygra 1 na 90

Na fali tej popularności Minister Finansów eksperymentuje z mniej tradycyjnymi papierami skarbowymi niż te, które posiadać trzeba przez lata. W październiku 2017 roku przebojem weszła do oferty na przykład obligacja trzymiesięczna oprocentowana na 1,5% w skali roku. Efekt? Rozwiązanie to cieszy się tak dużym wzięciem, że na ten typ papierów przypada prawie 30% sprzedaży detalicznych obligacji skarbowych.

Na tym jednak nie koniec nowości. W czerwcu minister finansów rozpoczął sprzedaż obligacji dziesięciomiesięcznych, w przypadku których oprócz 1,5-proc. oprocentowania (w skali roku) będzie też można liczyć na wylosowanie dodatkowych nagród w kwocie od 10 do 10 000 złotych. Losowanie wśród osób, które kupią w czerwcu br. papiery premiowe, przeprowadzone zostanie 20 marca 2019 roku. Tak jak w przypadku wszystkich obligacji skarbowych, aby zainwestować trzeba kupić przynajmniej pojedynczy papier wartościowy, czyli wystarczy dysponować oszczędnościami w kwocie 100 złotych. Ministerialne dokumenty sugerują, że przynajmniej co 90-ty papier wartościowy powinien pozwolić na wylosowanie jakiejkolwiek wygranej, a główna nagroda trafi do właściciela co najmniej jednej obligacji na 100 tysięcy wyemitowanych. Dla porównania grając w Lotto mamy szansę na trafienie „trójki” na poziomie 1 do 54. Z „czwórki” cieszy się posiadacz jednego kuponu na 1032, a żeby na pewno wygrać główną wygraną trzeba by kupić prawie 14 milionów losów.

Polacy lubią hazard

Czerwcowa emisja jest pilotażowa. Najpewniej ministerstwo zdecyduje się na kontynuowanie sprzedaży tych papierów jeśli w czerwcu polscy inwestorzy rozbudzą w sobie żyłkę hazardzisty i tłumnie ruszą po nowe papiery wartościowe.

Czy tak się stanie? jest to bardzo prawdopodobne. Z danych zebranych przez Open Finance wynika bowiem, że rano 8 czerwca na obligacje premiowe złożono już prawie 2,8 tysiąca dyspozycji zakupu – to ponad dwa razy więcej niż w przypadku obligacji trzymiesięcznych i więcej niż w przypadku obligacji dziesięcioletnich. Wynik ten jest więc imponujący. Warto przy tym jednak pamiętać, że jeden zapis może opiewać na jedną obligację, a drugi na tysiące papierów. O prawdziwej popularności nowych obligacji świadczyć będą więc dopiero dokładne dane, które ministerstwo opublikuje w lipcu.

Od wygranej zapłacisz podatek

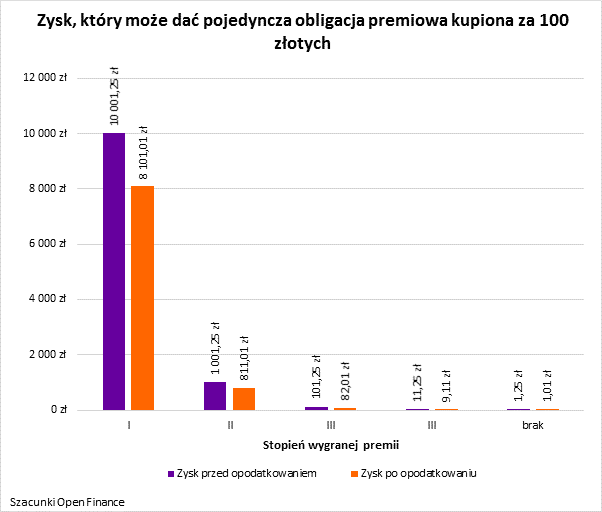

Tak jak w przypadku wygranej w Lotto tak i w przypadku wygrania premii z obligacji skarbowej, trzeba liczyć się z koniecznością zapłacenia podatku. Niestety nie będzie to podatek taki jak w przypadku wygranej w kolekturze (10% od nagrody powyżej 2280 zł). W przypadku premii z obligacji trzeba liczyć się z opodatkowaniem podatkiem „Belki”, a więc wyższym. Z każdej zarobionej lub wygranej złotówki posiadacz obligacji będzie musiał oddać fiskusowi 19 groszy.

Jeśli więc ktoś dziś kupi za 100 złotych obligację, dzięki której zarobi jedynie na odsetkach (1,5% w skali roku), to po 10 miesiącach inwestycji z naliczonych 1,25 zł odsetek fiskusowi będzie musiał oddać 24 grosze, co daje skromne 1,01 złotych czystego zysku.

Jeśli jednak ktoś wygra premię w kwocie 10 złotych, to za 10 miesięcy na jego konto wpłynie oprócz pierwotnego kapitału jeszcze 9,11 złotych tytułem opodatkowanych odsetek i wygranej. W przypadku wyższej 100 – złotowej premii faktycznie na konto inwestora wpłynie kwota 82,01 złotych zysku po opodatkowaniu. Jeśli ktoś będzie miał jeszcze więcej szczęścia i wylosuje tysiąc lub 10 tys. zł premii, to na jego konto wpłynie oprócz pierwotnie zainwestowanych stu złotych też odpowiednio 811,01 i 8101,01 złotych po opodatkowaniu – wynika z szacunków Open Finance.

Bez wygranej inflacja pochłonie zyski

W tej beczce miodu jest jednak przynajmniej jeszcze jedna łyżka dziegciu. Chodzi o inflację, która cały czas pochłania wartość nabywczą oszczędności. Ta w połowie przyszłego roku wynosić może około 2,6% – wynika z najnowszej projekcji inflacji NBP. To oznacza, że aby realnie zarobić na zainwestowanych 100 złotych należałoby w ciągu roku zainkasować ponad 2,6 złotych zysku po opodatkowaniu. W przypadku obligacji premiowej sztuka ta nie uda się bez zainkasowania premii. Żeby pokonać inflację trzeba powierzyć ministrowi pieniądze na dłużej. Na przykład w przypadku obligacji 10-letnich można liczyć na odsetki w kwocie 2,7% w pierwszym roku, a potem 1,5 pkt. proc. ponad inflację. Są jeszcze obligacje rodzinne 12-letnie z oprocentowaniem na poziomie 3,2% w pierwszym roku, a potem 2 pkt. proc. ponad inflację, ale papiery te mogą kupić tylko beneficjenci programu 500+.

Podobny poziom bezpieczeństwa inwestycji oferują bankowe lokaty. W tym przypadku skrupulatne przejrzenie ofert pozwala znaleźć depozyty oprocentowane nawet na 3-4% w skali roku. Są to jednak produkty dla nowych klientów z limitem maksymalnej kwoty inwestycji, a sam depozyt jest przeważnie krótkoterminowy.

Bartosz Turek, analityk Open Finance