Wydarzenia ostatniej dekady pokazały siłę drzemiącą w rynkach wschodzących. Obszar ten ma szansę przejąć pałeczkę od państw rozwiniętych, stając się długoterminowym motorem globalnej koniunktury. Analitycy Expandera pokazują w jaki sposób wykorzystać związane z tym faktem okazje inwestycyjne.

Ponad 12,5% średniorocznie – taki zysk wypracował indeks amerykańskiej giełdy S&P 500 TR w latach 1951-2000. Ostatnie półwiecze XX wieku bezdyskusyjnie należało do USA oraz państw rozwiniętych. To właśnie na tych rynkach skoncentrowany był kapitał inwestorów z całego świata. Na początku XXI wieku gospodarki państw rozwiniętych, a w ślad za nimi indeksy giełdowe, wyraźnie zwolniły oddając coraz większe pole rynkom wschodzącym.

Spoglądając na wyniki osiągnięte w ciągu ostatniej dekady – różnica pomiędzy indeksem amerykańskich akcji, a indeksem krajów wschodzących jest kolosalna. Od początku 2000 do końca 2009 indeks S&P 500 TR osiągnął ujemną średnioroczną stopę zwrotu na poziomie -1,2%. W tym samym czasie MSCI Emerging Markets TR (indeks rynków wschodzących) wypracował średnioroczną stopę zwrotu na poziomie 10%. Oznaczenie TR przy powyższych indeksach (Total Return- całkowity dochód) oznacza, że na wartość indeksu wpływa również zysk wypłacony w postaci dywidend.

Obecne półwiecze złotą erą rynków wschodzących?

Kraje wschodzące zaczęły przykuwać uwagę inwestorów na początku obecnego wieku. Państwa te skupiają na swoim obszarze aż 84% populacji i są odpowiedzialne za 50% światowego PKB, przy czym obecnie stanowią tylko 10% globalnej kapitalizacji giełdowej. Poprzez dynamiczny rozwój rynki wschodzące, skracają dystans do krajów rozwiniętych. Duży wkład w promocję tych rynków wniósł raport przygotowany w 2001 oraz w 2003 przez Goldman Sachs na temat tzw. państw BRIC (czyli Brazylia Rosja Indie Chiny).

Według analityków, państwa te w 2050 staną się czołowymi mocarstwami przyszłego świata. Przewiduje się, iż Chiny prześcigną Stany w 2041 i zostaną największą gospodarką na naszym globie. Natomiast państwa BRIC będą większe od G6 (USA, Japonia, U.K, Niemcy, Francja i Włochy) już w 2039 roku. Wyjątkowość koncepcji BRIC wynika przede wszystkim z różnorodności gospodarek. Chiny – zwane fabryką świata, generują olbrzymi popyt na surowce, których bogate złoża posiada Rosja oraz Brazylia. Z kolei Indie uznawane są za „globalny magazyn” dobrze wykwalifikowanych pracowników. Rosnąca zamożność społeczeństwa BRIC daje pozytywny impuls także dla wzrostu popytu wewnętrznego.

Większe ryzyko, większe zyski

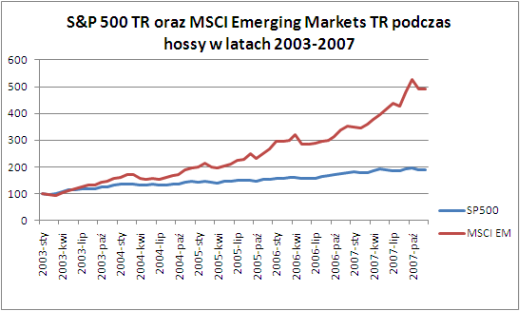

Rynki wschodzące radziły sobie znacznie lepiej podczas ostatniej hossy 2003-2007. W tym czasie indeks akcji amerykański wzrósł o niespełna 100%, podczas gdy indeks reprezentujący rynek akcji krajów wschodzących zdążył poszybować o blisko 400% w górę.

Źródło danych: Bloomberg

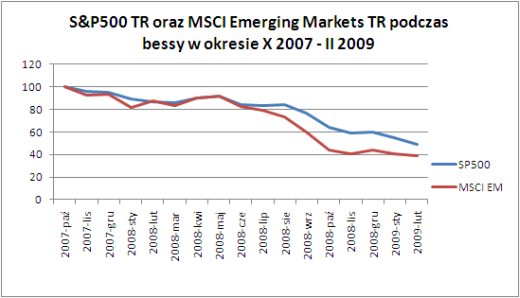

W okresie bessy MSCI EM TR zniżkował nieco mocniej od S&P 500 TR, ale należy wziąć też pod uwagę znacznie większą dynamikę wcześniejszych wzrostów. W okresie bessy inwestorzy w panice, nie zważając na długoterminowe perspektywy, uciekali od ryzyka lokując środki na rynku pieniężnym i w złocie.

Źródło danych: Bloomberg

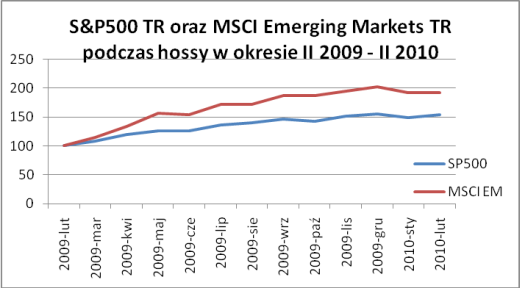

Zapoczątkowana fala wzrostowa w lutym 2009 pokazała siłę krajów wschodzących, które w szybkim tempie zaczęły odrabiać straty z wcześniejszego okresu. Indeks MSCI Emerging Markets TR zdążył wzrosnąć o około 90% od ostatnich dołków, podczas gdy S&P 500 TR poprawił swój wynik dopiero o około 50%.

Źródło danych: Bloomberg

Proces skracania dystansu do państw rozwiniętych, z jakim mamy obecnie do czynienia, powoduje że PKB rynków wschodzących będzie wzrastał szybciej. Środki przeznaczane rokrocznie na inwestycje oraz przeprowadzane reformy dają szansę na utrzymanie tego wysokiego tempa wzrostu przez dziesięciolecia. Powoli, ale systematycznie rosło będzie też znaczenie tych krajów nie tylko w światowej gospodarce ale i na globalnej arenie politycznej. Te czynniki sprawiają, że także w przyszłości powinniśmy spodziewać się wyższych stóp zwrotu z długoterminowej inwestycji w akcje firm działających w tych regionach.

Inwestowanie pasywne lub aktywne

Wybór właściwych dla nas funduszy jest w dużej mierze zdeterminowany sposobem zarządzania portfelem. Inwestor długoterminowy, który stosuje strategię pasywną (zasada „kup i trzymaj”) powinien poszukiwać funduszy, które odzwierciedlają skład indeksu szerokiego rynku. Zatem najlepszym rozwiązaniem będą fundusze inwestujące w cały obszar rynków wschodzących. Przykłady funduszy, które inwestują zgodnie z powyższą zasadą to m.in.

- Templeton Emerging Markets Fund,

- BlackRock Emerging Markets Fund,

- HSBC Global Emerging Markets Equity Fund.

Za inwestowaniem pasywnym przemawia teoria oraz badanie empiryczne, które pokazują, że w długim okresie czasu, niewielu aktywnym inwestorom udaje się pokonać benchmark, czyli indeks giełdowy do którego się porównują.

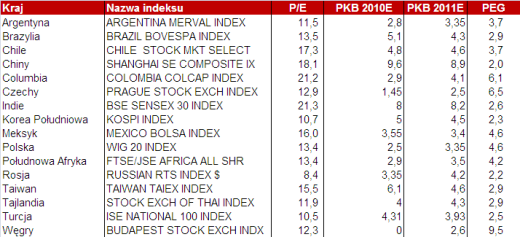

Inwestowanie w sposób aktywny zakłada, że inwestor jest w stanie zidentyfikować te obszary inwestycyjne, które będą zachowywały się lepiej niż przeciętna. Wymaga dokonywania okresowych zmian w portfelu zgodnie z ustalonymi wcześniej kryteriami. Dobór funduszu może na przykład odbywać się przy pomocy rankingowania według kilku ustalonych wcześniej kryteriów. Jedną z metod selekcji może być na przykład wskaźnik ceny akcji do prognozowanych na koniec roku zysków spółki (P/E) oraz wskaźnik który powstaje przez jego podzielenie przez prognozowaną stopę wzrostu tych zysków (PEG). Aby użyć tych wskaźników do wyboru konkretnych krajów, w których będziemy koncentrowali nasze aktywne inwestycje, powinniśmy porównywać wskaźniki P/E obliczone dla głównych indeksów akcyjnych. Natomiast wskaźnik PEG uzyskamy poprzez podzielenie P/E dla indeksu przez prognozowaną stopę wzrostu PKB. Im niższe są wartości tych wskaźników tym lepiej. Poniższa tabela przedstawia, obliczone przez Analityków Expandera, wskaźniki P/E PEG dla wybranych państw rynków wschodzących.

Tabela: Wskaźnik PGE dla wybranych państw rynków wschodzących

Źródło danych: Bloomberg. Dane o wzroście PKB w 2010 i w 2011 są medianą prognoz analityków ankietowanych przez Bloomberg.

P/E przedstawiony został jako bieżąca wartość indeksu do estymowanych zysków na koniec 2010 roku. PEG powstał przez podzielenie P/E przez średnią arytmetyczną prognozowanego wzrostu PKB w latach 2010 i 2011.

Z przeprowadzonej analizy wynika, iż atrakcyjnym rynkiem nadal pozostają państwa BRIC oraz Korea Południowa. Prognozowany wysoki wzrost PKB w tych krajach wywiera pozytywny wpływ na perspektywy wzrostu zysków spółek notowanych na giełdach. Na polskim rynku fundusze, które umożliwiają inwestycje w ten region to m.in.:

DWS BRIC,

- Templeton BRIC Fund A

- HSBC GIF BRIC Markets Equity

- Fundusze Templetona oraz HSBC pozwalają również na zainwestowanie środków na rynku koreańskim.

Konieczność dokonywania relatywnie częstych zmian w portfelu funduszy determinuje także formę inwestowania. Aby uniknąć konieczności płacenia podatku po każdej zyskownej transakcji oraz braku możliwości kompensowania strat z zyskami wskazany jest wybór funduszu parasolowego. Dla osób dokonujących częstych zmian w portfelu inwestycyjnym, które jednocześnie nie chcą przywiązywać się do funduszy zarządzanych przez jedną firmę, bardzo dobrym rozwiązaniem są platformy inwestycyjne opakowane w ubezpieczenie na życie. W swoim spektrum inwestycyjnym posiadają one już wstępnie wyselekcjonowane ubezpieczeniowe fundusze kapitałowe, zarządzane przez różne firmy i cechujące się zróżnicowanymi strategiami inwestycyjnymi.

A co z ryzykiem walutowym inwestowania na rynkach wschodzących? Dla większości funduszy zagranicznych inwestujących na rynkach wschodzących walutą rozliczeniową jest EUR lub USD. Ale nie oznacza to, że osiągnięty przez polskiego inwestora wynik będzie w długim terminie znacząco gorszy z powodu przewidywanego umacniania się złotego wobec tych walut rozliczeniowych. Zgromadzone środki są inwestowane w walucie kraju, z którego podchodzą wyselekcjonowane do portfela spółki. Zatem na końcowy wynik ma wpływ zachowanie waluty lokalnej, a EUR lub USD w większości przypadków służą tylko za walutę przeliczeniową. Przewiduje się natomiast, że aprecjacji podlegać będzie nie tylko nasza rodzima waluta, ale również waluty pozostałych państw wschodzących.

Biorąc pod uwagę powyższe rozważanie, długoterminowy inwestor, który lokuje środki na rynkach akcji – pamiętając o perspektywach rynków wschodzących – powinien pozostawić miejsce w portfelu na inwestycję w fundusze, które są powiązane z tym obszarem. Oczywiście inwestowanie na rynkach wschodzących jest też związane z podwyższonym ryzykiem. Szczególnie w obecnej chwili trudno je rekomendować inwestorom mającym krótki horyzont inwestycyjny. Dobre perspektywy rozwoju rynków wschodzących w najbliższych kwartałach bez wątpienia są już uwzględnione w cenach akcji. Indeksy giełdowe są bowiem najlepszym wskaźnikiem wyprzedzającym, wskazującym na przyszłą sytuację w gospodarce. Obecna nadpłynność wynikająca m.in. z utrzymywania niskich stóp procentowych w Stanach Zjednoczonych powoduje wzrost apetytu na ryzyko, co z kolei determinuje dalsze wzrosty na giełdach. Jednak kiedy paliwo w postaci taniego kapitału zostanie wyczerpane można spodziewać się mocnej korekty spadkowej.

Źródło: Expander