Na przełomie roku większość banków oferujących najwyższe oprocentowanie powierzanych im środków nie zdecydowała się na dokonanie zmiany wysokości odsetek. Z drobnych przetasowań i pojawiających się na rynku bankowym nowych tendencji, można wnioskować, że wkrótce coś się zacznie dziać i w tym zakresie. Z pewnością w tym roku oszczędzający mogą liczyć na inflację. Jej spadek spowoduje zwiększenie się atrakcyjności lokat.

W ciągu ostatnich czterech tygodni na rynku lokat bankowych niewiele się zmieniło. Ale brak zmian w samych ofertach nie oznacza, że nic się nie dzieje. Brak zmian to tak naprawdę całkiem niezła informacja, bo dotychczas najczęściej słyszeliśmy o obniżaniu oprocentowania. Spore przetasowania widać za to w „otoczeniu” lokat, i to w dość bliskiej perspektywie. Jedne z nich zwiastują możliwość zwiększania oprocentowania przez banki, inne powodują, że nawet przy niezmienionej wysokości oprocentowania, atrakcyjność lokat nieco się poprawi.

Jeśli chodzi o same banki, to coraz bardziej widocznie wracają im chęci do udzielania kredytów, przede wszystkim hipotecznych. Są takie, które sygnalizują to wyraźnie i oficjalnie. Niektóre już szykują oferty, promocje i zachęty. Niektóre przygotowują się zabiegając o zwiększenie kapitałów i środków na poszerzenie akcji kredytowej. Jeśli rzeczywiście w kredytach zapanuje ożywienie, będzie ono prawdopodobnie miało przełożenie także na rynek lokat. Można więc liczyć na to, że ich nominalne oprocentowanie jeśli się nie zwiększy, to z pewnością nie będzie spadało.

Pewne znaczenie dla sytuacji klientów może też mieć fakt, że wygasają im wysokooprocentowane lokaty zakładane rok temu, gdy trwała jeszcze odsetkowa wojna między bankami. Wówczas oprocentowanie sięgało 8-10 proc., a dziś o takim można pomarzyć (lub szukać go tylko w reklamach). Tam wciąż kusi oprocentowanie na 8-10 proc. i „dodawane” przez banki cenne prezenty w postaci telefonów komórkowych, sprzętu elektronicznego lub innych gadżetów. To jednak produkty, które trudno zaliczyć do klasycznych lokat. Oszczędzanie sprowadza się do ulokowania pieniędzy klienta

w kilku produktach, czyli np. części na lokacie a części w funduszu inwestycyjnym. Być może banki chcąc „zatrzymać” ten wypływający z ich „sejfów” pieniądz, będą skłonne nieco podwyższyć oprocentowanie obecnie oferowanych lokat. Przypomnijmy, że w naszym rankingu uwzględniamy tylko najlepsze oferty banków dotyczące „czystych” lokat, bez żadnych promocji, losowań cennych nagród i sprzedaży wiązanej.

Jeśli chodzi o pozostałe warunki otoczenia, trzeba zwrócić uwagę na trzy kwestie: prognozy inflacji, perspektywę podwyżek stóp procentowych przez Radę Polityki Pieniężnej i zmianę postrzegania ryzyka i szans na zyski z inwestycji innych niż lokaty bankowe. Inflacja, powodująca zmniejszanie się siły nabywczej naszych pieniędzy, stopniowo maleje. W grudniu ubiegłego roku wyniosła 3,5 proc. Prognozy na ten rok wskazują, że spadnie ona w jego trakcie nawet do 1 proc., a na koniec roku może wynieść 2,5 proc.

To spowoduje wzrost atrakcyjności lokat, bo choć nominalna wartość odsetek będzie taka sama, to ich realna wartość się zwiększy. Dla przykładu, nominalna wartość odsetek od 12-miesięcznej lokaty oprocentowanej na 5 proc., założonej na początku ubiegłego roku, wyniosła po odliczeniu podatku Belki 4,05 proc. Realna wartość odsetek, czyli po uwzględnieniu 3,5 proc. inflacji, wyniosła zaledwie 0,55 proc. Przy tych samych warunkach i inflacji sięgającej 2,5 proc., realna wartość ulokowanych przez nas pieniędzy zwiększy się o 1,55 proc.

Perspektywa rozpoczęcia cyklu podwyżek stóp procentowych przez Radę Polityki Pieniężnej, o której mówi się od pewnego czasu, wciąż wydaje się jeszcze dość mglista. Może ona jednak wywrzeć pewien wpływ na rynek lokat. Trwa właśnie proces desygnowania nowych członków RPP i z dotychczasowego jego przebiegu można wnioskować, że niewielką przewagę mogą mieć w niej zwolennicy zaostrzania polityki pieniężnej. Ale oczywiście „decydować” o podwyżkach będzie przede wszystkim sytuacja w gospodarce. Nawet jeśli będzie się szybko poprawiać, przeciw podnoszeniu stóp przemawiać będzie niska inflacja. Jeśli rzeczywiście będzie tak niska, jak się przewiduje. Co prawda banki zazwyczaj zwiększały oprocentowanie lokat pewien czas po podwyższeniu stóp przez RPP, raczej się z tym nie spiesząc, nie można jednak wykluczyć, że tym razem będzie inaczej. Choć to perspektywa raczej nie bliższa niż III-IV kwartał roku, to jednak może wpływać na decyzje oszczędzających już w tej chwili, bowiem skłania do zastanowienia, na jak długi okres założyć lokatę.

I trzeci wreszcie czynnik, który wyraźnie się zmienia, to względna atrakcyjność lokat w porównaniu z innymi formami pomnażania pieniędzy. W ubiegłym roku, mimo wielu obaw i czarnych scenariuszy, lokując pieniądze na giełdzie lub funduszach inwestycyjnych, można było osiągnąć bardzo wysokie zyski. Na tym tle lokaty wypadły bardzo blado. Wiele wskazuje na to, że w tym roku sytuacja może ulec odwróceniu. Skromne „zyski” z lokat mogą okazać się lepsze niż giełda i fundusze. W każdym razie nie ma co się spodziewać aż tak wielkich dysproporcji między nimi, a biorąc pod uwagę ryzyko, lokaty mogą być względnie bardziej atrakcyjne. Nie należy jednak zapominać, że lokata bankowa nie jest produktem stricte inwestycyjnym, lecz oszczędnościowym i służy innym celom niż pomnażanie majątku.

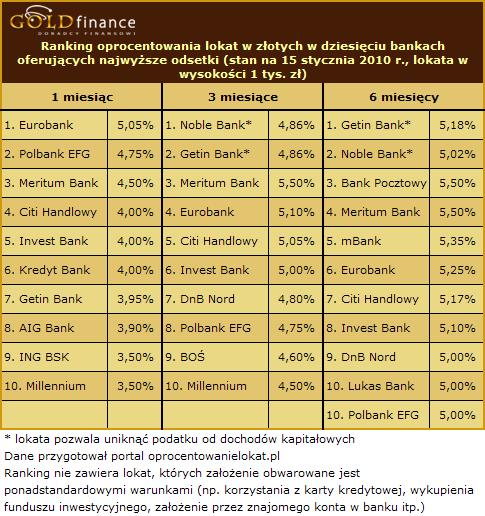

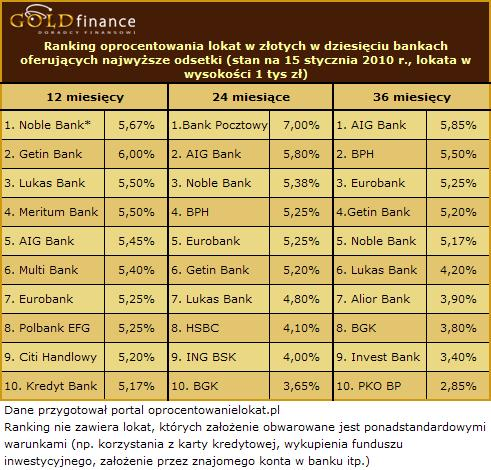

Liderzy płacą wciąż tyle samo

W porównaniu do poprzedniego, grudniowego zestawienia, w ostatnich czterech tygodniach zmieniło się niewiele. Nie tylko jeśli chodzi o liderów, znajdujących się na czele naszego rankingu, ale i tych, którzy zajmują dalsze miejsca.

Ale niewiele nie znaczy, że nic. Z grona banków z czołówki najlepiej płacących, wyłamywać się zaczął AIG Bank. Z 4,9 do 3,9 proc. obniżył oprocentowanie lokaty jednomiesięcznej, odsetki od 3-miesięcznej obciął tak mocno, że nie znalazł się w pierwszej dziesiątce naszego zestawienia. Podobnie było w przypadku lokat półrocznych. Bank ten nie zmienił natomiast polityki wobec lokat o dłuższych terminach i utrzymał w nich swoją wysoką pozycję. W przypadku dość mało popularnych wśród klientów lokat 36-miesięcznych, zwiększył nawet symbolicznie oprocentowanie z 5,8 do 5,85 proc., choć i tak z tym niższym był liderem w tej kategorii. Na zmiany te należy jednak patrzeć jak na zjawisko jednorazowe i specyficzne, nie wpływające w istotny sposób na tendencje na rynku lokat, ani tym bardziej ich nie odzwierciedlające. AIG Bank Polska zmienia bowiem właściciela. Stał się nim hiszpański Santander. Z tego też prawdopodobnie wynika zmiana strategii AIG na rynku lokat.

Z konkurencji z najlepszymi o lokaty roczne zrezygnował mBank. Jeszcze 15 grudnia ubiegłego roku oferował za nie 5,55 proc., obecnie już tylko 4,5 proc. Z kolei Multibank, pochodzący z tej samej grupy BRE Banku, co mBank, obniżył oprocentowanie lokaty 6-miesięcznej z 5,2 do 4,2 proc., wypadając poza pierwszą dziesiątkę najbardziej atrakcyjnych pod tym względem banków.

Nadal postępuje zmniejszanie się różnic między oprocentowaniem oferowanym przez banki z czołówki naszego zestawienia, a tym z jego dalszych miejsc, co sygnalizowaliśmy już w poprzedniej edycji rankingu. W tym miesiącu to jednak wynik przesuwania się ku górze tych do tej pory mniej atrakcyjnych. Trudno w tej chwili przewidzieć, czy w najbliższej przyszłości podobną tendencję będziemy obserwować w przypadku liderów. Wydaje się, że jednak mniej lub bardziej odległa, ale zbliżająca się coraz bardziej perspektywa wzrostu stóp procentowych powinna je do tego skłonić. Co prawda do tej pory najczęściej bywało tak, że w warunkach rosnących stóp procentowych banki najpierw podwyższały oprocentowanie kredytów, a odsetki od lokat z większym opóźnieniem i w mniejszej skali. Ale kryzys wiele w świecie finansów zmienił i kto wie, czy i w tej kwestii nie pojawią się nowe tendencje.

Jeśli chodzi o tendencje w zakresie odsetkowej konkurencji lokat, w najbliższym czasie sporo też może zależeć od zachowania się największych graczy na naszym rynku, czyli największych banków detalicznych. W naszym zestawieniu nie są oni widoczni, ponieważ oferują pozornie zupełnie niekonkurencyjne warunki. Ale w podejmowaniu decyzji o ulokowaniu swoich oszczędności wciąż większość klientów kieruje się takimi kryteriami, jak przyzwyczajenie, rozpoznawalność marki banku, poczucie bezpieczeństwa, nieco mniejszą wagę przywiązując do wielkości zysku.

Waluty wciąż niewzruszone

Oferta oprocentowania lokat walutowych w naszych bankach pozostaje niezmienna od kilku miesięcy. Dla banków najwidoczniej nie jest to ani podstawowy, ani chyba nawet uboczny sposób pozyskiwania walut. Traktują je w większości jako produkt uzupełniający ofertę.

Na rynku walutowym wciąż jednak sporo się dzieje i z pewnością będzie się działo w całym roku. Spora część osób może być więc zainteresowana lokatami walutowymi nie ze względu na ich bardzo niskie oprocentowanie, lecz właśnie zmiany kursowe. Problem w tym, że trudno przewidzieć, w jakim kierunku te zmiany pójdą. Prognozy ekspertów są w tym względzie tak rozbieżne jak chyba nigdy dotąd. Jest to zresztą dość zrozumiałe, bo niewiadomych, mogących mieć wpływ na siłę poszczególnych walut jest też więcej niż zwykle.

Po potężnej, grudniowej przecenie euro wobec dolara, czyli umocnieniu się amerykańskiej waluty, sytuacja nieco się uspokoiła. Euro starało się odrabiać straty, ale o powrocie do poziomu z początku grudnia nie było mowy. Dolar wciąż pozostaje mocny i nic nie wskazuje na to, by ten stan rzeczy miał się w najbliższym czasie zmienić. To, co dzieje się na światowym rynku walutowym wpływa w znaczącym stopniu na sytuację złotego. Tuż przed świętami dolar na rynku międzybankowym wyceniany był na prawie 2,95 zł, 13 stycznia zaś był już o niemal 18 groszy tańszy. Dla kogoś, kto jest przekonany o tym, że dolar będzie zyskiwał na wartości, może to być dobra okazja do jego kupna i założenia lokaty. Za umocnieniem się dolara przemawiają dwa czynniki.

Pierwszy to perspektywa podwyżek stóp procentowych w Stanach Zjednoczonych. Jest ona nieuchronna, a problem podobny, jak w przypadku naszej RPP – nie wiadomo, kiedy podwyżka nastąpi. Ale cierpliwość może być nagrodzona. Drugi argument, przemawiający za umocnieniem się dolara, to ewentualny powrót kryzysowych perturbacji na rynkach. Teraz kłopoty przenoszą się z poziomu przedsiębiorstw i banków na całe kraje. Ostatnio mieliśmy kilka przykładów. Wystarczy wymienić Dubaj, Grecję, Hiszpanię, mówi się też o Irlandii. Jeśli tego typu kłopoty ujawnią się w szerszej skali lub ostrzejszej formie, dolar może znów stać się najbardziej „lubianą” walutą świata.

Przeważają jednak prognozy przewidujące zdecydowane umocnienie się złotego, więc kupowanie walut i zakładanie w nich lokat obarczone jest sporym ryzykiem, nieco większym jeśli chodzi o euro, niż o dolara. Niektórzy eksperci przewidują, że euro może pod koniec roku kosztować nawet 3,6 zł, ale jednocześnie inni mówią, że może to być 4,3 zł. Kupno euro po cenie z 15 stycznia, czyli 4,05 zł, przyniosłoby w przypadku sprawdzenia się tej pierwszej prognozy 11 proc. stratę. Gdyby zrealizowała się ta druga, zysk wyniósłby nieco ponad 6 proc., nie uwzględniając odsetek.

Jeśli chodzi o perspektywy franka, to poza czynnikami wynikającymi z ogólnej sytuacji na światowym rynku walutowym, warto zwrócić uwagę na to, co sygnalizowali przedstawiciele szwajcarskiego banku centralnego. Sugerowali oni bowiem, że stopy procentowe nie mogą zbyt długo pozostawać na tak niskim poziomie, jak obecnie. Jeśli szwajcarska gospodarka zacznie wykazywać bardziej zdecydowane sygnały wychodzenia z kryzysu, zacznie się zacieśnianie polityki pieniężnej i frank może podrożeć.

Podsumowanie

Na razie na rynku lokat ruch panuje niewielki. Jednak w ciągu najbliższych miesięcy można się spodziewać pewnych zmian. Banki coraz liczniej deklarują bardziej ekspansywną politykę kredytową, potrzebować też będą pieniędzy, by ich udzielać. Wielkiej rewolucji

i powtórki wojny odsetkowej raczej nie ma co się spodziewać, ale oprocentowanie powinno być nieco bardziej atrakcyjne. Nawet jeśli nominalna stopa oprocentowania wyraźnie się nie zwiększy, malejąca inflacja oszczędzi je bardziej niż do tej pory.

Źródło danych: Oprocentowanielokat.pl

Źródło: Gold Finance