Cztery aplikacje i różne podejścia do klienta. Albo gest bez sprzedaży, albo cross-sell przebrany za życzenia. Urodziny w aplikacjach bankowych pokazują, jak różnie banki rozumieją marketing relacyjny.

Zacznijmy od ING. W aplikacji pojawiły się proste życzenia i kilka dodatków: playlisty muzyczne dobrane pod nastrój oraz paczka urodzinowych gifów, które można podsyłać znajomym. Zero produktowej wrzutki, zero „a przy okazji”. To małe rzeczy, ale w komunikacji robią dużą różnicę. Bank mówi: pamiętamy, świętuj po swojemu, my tylko dokładamy coś miłego.

Inaczej zagrały Alior Bank i Santander Consumer Bank. Obie aplikacje wystartowały z „urodzinową pożyczką”. W Aliorze komunikat: do 53 400 zł, 0% prowizji, RRSO 12,13%, oferta ważna do 1.10.2025. W Santander Consumer Banku podobny ton: „urodzinowa gotówka z prowizją 0%”, za to RRSO 17,81%. Z punktu widzenia sprzedaży – czemu nie. Z punktu widzenia klienta – w urodziny to brzmi jak zaproszenie do długów zapakowane w lukier. Pożyczka nigdy nie jest prezentem. Jest zobowiązaniem, i to kosztownym, nawet jeśli prowizja świeci dumnym zerem.

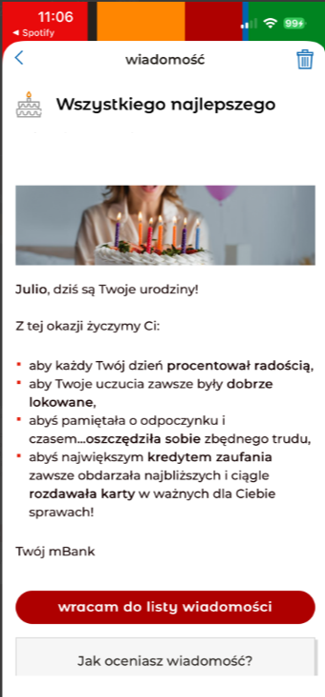

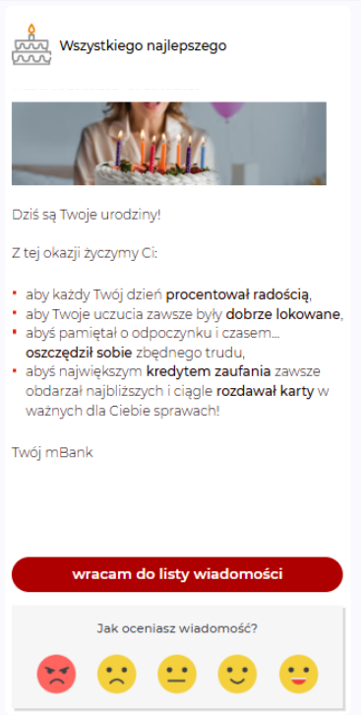

Najciekawsza jest cisza mBanku*. Ani życzeń, ani oferty. Czy milczenie jest złotem? Zależy od oczekiwań. Są klienci, którzy docenią brak „pushy”. Ale są też tacy, którzy pomyślą: „Skoro cały rok liczysz moje transakcje, to mógłbyś chociaż raz w roku pamiętać o życzeniach”. W dobie personalizacji brak reakcji może zostać odebrany jako brak uważności.

Jak ja to odbieram? Najprościej: to, co nie próbuje mi nic sprzedać, jest sympatyczniejsze. Lekkie, niewiążące formaty – życzenia, personalizowane tapety, playlisty, symboliczne niespodzianki w aplikacji – budują wrażenie, że bank widzi w nas człowieka, nie target sprzedażowy.

Czy to znaczy, że produkt w urodziny jest zakazany? Nie. Ale wymaga innego tonu i kontekstu. Jeśli bank upiera się przy ofercie, niech to będzie coś nieobciążającego: podwyższony cashback, darmowe przelewy natychmiastowe przez weekend, wyższe oprocentowanie lokaty, zniżka na bilet do kina z kartą. Jeżeli już kredyt – to dyskretnie, z wyraźnym odseparowaniem od życzeń i z klarowną informacją o kosztach. I bez festiwalu baloników, bo baloniki obok RRSO jakoś mi się gryzą…

Jeśli miałbym wskazać strategię najbliższą temu, co na mnie działa, to jest nią lekki, nieinwazyjny content, który da się polubić i udostępnić. Z punktu widzenia banku koszt jednostkowy jest niski, a efekt – często lepszy niż w agresywnym cross-sellu. Klient zapamięta, że bank nie próbował korzystać z jego „urodzinowego rozczulenia”, tylko dorzucił coś, z czego naprawdę można skorzystać bez zobowiązań.

* AKTUALIZACJA: Po publikacji tego tekstu odezwało się do mnie biuro prasowe mBanku informując, że też śle życzenia i nie wciska kredytów. Konieczne jest jednak wyrażenie zgód marketingowych w aplikacji. Cóż, z jakiegoś powodu musiałem je kiedyś wycofać. Przyznaję – nie pamiętam czemu. Czyżby było za dużo „pushy” z reklamami? 😉