W 2008 roku polski rynek nieruchomości zaskoczył nieprzewidywalnością swoich uczestników. Zmiany zapoczątkowane w tym sektorze z końcem 2007 roku, okazały się bardziej dotkliwsze, niż można się było tego spodziewać. Nie bez znaczenia okazały się przy tym echa kryzysu ekonomicznego, docierające do naszego kraju zza niemalże każdej z jego granic.

Był on podstawą do zaostrzenia polityki kredytowej banków. Kredyty hipoteczne – siła napędowa rodzimego rynku mieszkaniowego – podrożały, co miało przełożenie na możliwości nabywcze zainteresowanych zakupem własnego M.

Decyzje Rady Polityki Pieniężnej związane z systematycznym podwyższaniem stóp procentowych oraz wzrost marż kredytowych, zaburzyły dotychczasową równowagę między popytem a podażą w nieruchomościach. Tylko w I połowie 2008 roku główna stopa referencyjna WIBOR 4-krotnie zmieniła swoją wartość do poziomu 6,0 p.p. W połączeniu z marżą kredytową, dało to średnie oprocentowanie kredytów w PLN w wysokości 6,5-8%.

Część banków w obawie przed odzyskującą moc złotówką, zrezygnowała również z kredytowania w walutach obcych (CHF), co w przypadku wielu kredytobiorców było jedyną szansą na uzyskanie finansowania na miarę własnego portfela. Czynniki te już z początkiem roku obniżyły dynamikę sprzedaży mieszkań. W największych miastach Polski wynagrodzenie kredytobiorcy niezbędne do uzyskania pozytywnej rekomendacji banku (zdolności kredytowej) oraz umożliwiające zakup średniej wielkości lokalu (ok. 50 mkw.) musiało kształtować się na poziomie ok. 4 tys. netto (np. Warszawa – 5.2 tys., Poznań – 5 tys., Kraków – ok. 4.8 tys., Wrocław – 4.1 tys., Gdańsk – 4 tys.).

Nadpodaż zawładnęła krajowym „przemysłem” nieruchomości i wtargnęła drastycznie w działalność deweloperską. Przedsiębiorstwa budowlane zaangażowane w realizację rozpoczętych już inwestycji spotkały się z brakiem zainteresowania na swoje mieszkaniowe produkty, a dostrzegalne spowolnienie gospodarcze z miesiąca na miesiąc atakowało finansową stronę tej działalności. Opóźnienia związane z zakończeniem budów oraz niechęć banków do kredytowania branży deweloperskiej, uznanej za branżę wysokiego ryzyka, zmusiły przedsiębiorstwa do konsolidacji swych sił, niekiedy w bardziej dramatycznych sytuacjach ogłoszenia upadłości oraz wstrzymania zaplanowanych już dużo wcześniej inwestycji budowlanych.

Walka o względy nabywców w tym okresie rozegrała się więc na polu właściwie gotowych do oddania lokali, w dobrych lokalizacjach i z ciekawą infrastrukturą. Ożywienie po stronie popytu widoczne na początku II połowy roku było wynikiem promocyjnych upustów cen, darmowych garaży czy też gratisowych samochodów, wszystko z myślą o redukcji strat związanych z ewentualnym niepowodzeniem przedsięwzięcia. Zauważalny stał się również podział rynku nieruchomości – jego rozwarstwienie na segment popularny oraz mieszkań o podwyższonym standardzie, czy też budownictwa rodzinnego (podmiejskie osiedla domów jednorodzinnych, zabudowa bliźniacza), gdzie obserwowany był wzrost zainteresowania i jednocześnie cen.

I połowa 2008 roku również była okresem rekordowym, jeśli chodzi o liczbę zaoferowanych do sprzedaży mieszkań (rynek pierwotny). W samej Warszawie oddano do użytku ponad 16 tys. lokali, ale dla porównania w Krakowie ponad 7.5 tys., we Wrocławiu 5.3 tys., w Poznaniu i Krakowie kolejno 3.5 i prawie 2.5 tys. Pod koniec 2008 roku wartość ta w całej Polsce osiągnęła poziom ponad 165 tys. (80% więcej niż w analogicznym okresie 2007 r.). Wysokie tempo wzrostu podaży nie zmienia jednak faktu, że nadal zapotrzebowanie na te dobra „luksusowe”, czyli mieszkania w naszym kraju, to rząd wielkości ok. 1.5 mln lokali.

Barierą w realizacji marzeń o własnym M są nadal oczywiście ceny nieruchomości, niejednokrotnie znacznie przeszacowane. Rok 2008 był w tym przypadku okresem ich stabilizacji i chociaż nieznacznych, ale jednak korekt. Rosnąca podaż i zanikający okresowo popyt wymusiły zmiany w sposobie myślenia deweloperów oraz sprzedawców z rynku wtórnego. Nasycenie rynku i wyczekiwanie na zmiany cenowe, jak również te związane z zawirowaniami na rynku kredytów hipotecznych (obniżany przez banki poziom LTV, rosnące marże) udowodniły, że przy podejmowaniu decyzji o inwestycji lokalowej czas działa na korzyść kupujących.

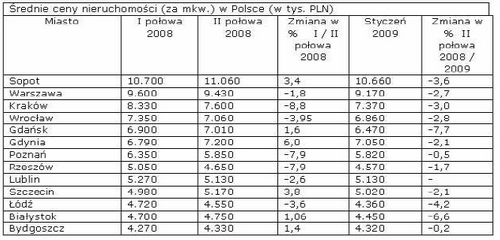

Z analiz rynku wynika, że ceny spadły w roku 2008 średnio o ok. 10 procent. Nie były to spektakularne spadki, ale okazało się, że mieszkania taniały w przeważającej większości dużych polskich miastach, gdzie ceny zostały najsilniej zawyżone w okresie boomu. Należały do nich przede wszystkim Kraków, Poznań i Rzeszów, w których to procentowa zmiana cen osiągnęła pułap 8-9%. W stolicy nieznacznie obniżyła się wartość mkw. o zaledwie 1,8%, ale uwzględniając fakt, że umieszczone w tabeli wartości odnoszą się do cen ofertowych, można spekulować, że ceny transakcyjne (wynegocjowane przez kupujących) mogły w niektórych przypadkach sięgać nawet 15-20%. W mniejszych aglomeracjach takich jak Bydgoszcz, Białystok, oraz na Pomorzu – Gdynia, Sopot, Szczecin ceny się nie zmieniły lub nieznacznie wzrosły. Mieszkania w popularnych nadmorskich miejscowościach podrożały nawet o 3,5-6%, w Białymstoku – stolicy województwa podlaskiego, oraz w Bydgoszczy różnica w cenach wyniosła ok. 1% na korzyść sprzedających.

Przestój z 2008 roku ma swoje odbicie w średnich cenach nieruchomości oferowanych aktualnie. Początek tego roku wyraźnie wskazuje na zmianę nastawienia do transakcji kupna-sprzedaży mieszkań. Przełom roku 2008/2009 nie przyniósł znacznych odchyleń w cenach, ale ewidentnie widoczny jest trend osłabiający pozycję zbywców nieruchomości. Właściwie w całym kraju mieszkania tanieją, nawet w miejscowościach, w których jeszcze kilka miesięcy temu ceny szły w górę.

Kupujący zainteresowani są głównie gotowymi produktami, a zakup lokali w fazie realizacji czy też planowania pozostaje w sferze noworocznych życzeń deweloperów. Na rynku warszawskim czeka prawie 15 tys. nowych mieszkań, w Krakowie ok. 4.5 tys., na przykład we Wrocławiu 3 tys., a kupujący oczekują na dalsze korekty cen transakcyjnych.

Zapoczątkowane przez RPP jeszcze w listopadzie 2008 obniżki stawek referencyjnych, wg których ustalane jest oprocentowanie kredytów mieszkaniowych, mogą również przyczynić się do aktywności w sferze tegorocznych mieszkaniowych zakupów.

Możliwe, a nawet nieuniknione są dalsze spadki cen w I połowie 2009 roku, bo sprzedający, głównie deweloperzy, będą musieli pozbyć się swoich zapasów, by przetrwać na nieprzyjaznym obecnie dla nich rynku. Jaka będzie dalsza przyszłość? Doświadczenia ostatnich kilku lat funkcjonowania rynku nieruchomości w Polsce nakazują by wystrzegać się długoterminowego prognozowania, bo nieprzewidywalność zdarzeń w tym sektorze krajowej gospodarki coraz częściej zaskakuje nawet ekspertów.

Sebastian Saliński

Analityk Gold Finance

Źródło: Gold Finance