Czy udzieliłbyś komuś kredytu na 30 lat w zamian za 3,5 proc. odsetek rocznie? A może na dwa lata z oprocentowaniem 0,5 proc.? W USA inwestorzy walczą między sobą, aby na takich warunkach pożyczyć pieniądze własnemu rządowi. Czy to bańka spekulacyjna na rynku obligacji?

Zachowanie inwestorów ze rynku obligacji sugeruje, że po ostatnim posiedzeniu amerykańskiego banku centralnego pogrzebane zostały nadzieje na podwyżki stóp procentowych w tym roku. Popyt na rządowe papiery gwarantujące przepływy pieniężne jest tak olbrzymi, że nie powinny dziwić coraz częściej powtarzane przez ekspertów opinie, jakoby na rynku obligacji w USA spekulacyjna bańka była o kilka kroków od pęknięcia. Takie wnioski wyciągane są najczęściej wyłącznie na podstawie niezwykle gwałtownie spadających rentowności obligacji długoterminowych, lecz inne pomijane w analizach czynniki zapowiadają kontynuację trendu polegającego na poszukiwaniu przez inwestorów defensywnych aktywów. Poniżej przedstawię w skrócie argumenty obu stron, aby każdy czytelnik sam wyciągnął wnioski i zrozumiał, o czym mówi nam rynek obligacji.

Rentowność dziesięcioletnich obligacji USA (w proc.), stan na 25.08.2010

Źródło: stockcharts.com

Hossa pesymistów

Wiosną 2010 roku, gdy większość danych makroekonomicznych zza oceanu potwierdzała wychodzenie gospodarki z recesji w szybkim tempie, rentowność obligacji zapadających za 10 lat wynosiła ok. 3,9 proc. Oznacza to, że kupując takie papiery inwestor pożyczał amerykańskiemu rządowi kapitał w zamian za odsetki w wysokości niemal 4 proc. rocznie. Wówczas scenariusz bazowy zdecydowanej większości ekonomistów mówił o dalszej poprawie koniunktury w USA i rozpoczęciu podwyżek stóp procentowych w drugiej połowie roku. Pięć miesięcy później grono optymistów znacznie się skurczyło, a wyceniane w kursach obligacji prawdopodobieństwo rozpoczęcia przez Fed zacieśniania polityki pieniężnej spadło. Rentowność obligacji, czyli wysokość odsetek, do których pobierania upoważniony jest posiadacz rządowych papierów, spada, gdy w kolejce po pewny zysk ustawia się więcej inwestorów.

Ktoś, kto nawet tylko pobieżnie śledzi wiadomości gospodarcze ze świata, bez trudu powinien zgadnąć, że dochodowość obligacji w ciągu minionych kilku miesięcy spadała. W sierpniu na obligacjach o terminie zapadalności za 10 lat można było zarobić już niespełna 2,5 proc. rocznie. Większy popyt na bezpieczne instrumenty finansowe, zwłaszcza te, wyceniane w dolarach i jenach, wywołał m.in. majowy kryzys w strefie euro, który zmusił Unię Europejską do uruchomienia największego w historii programu stabilizacyjnego. Wzrostowy trend na rynku akcji uległ załamaniu i to naturalne, że w takich warunkach instytucje zarządzające portfelami wartymi miliardy dolarów przenosiły kapitał na rynek obligacji. Jednak, gdy do kiepskich wieści z Europy stopniowo dołączały pogarszające się dane makroekonomiczne z USA i coraz częściej zaczęło mówić się o możliwej drugiej fali recesji na rynku nieruchomości oraz w szerokiej gospodarce, ceny obligacji wystrzeliły w górę.

Odsetki skromne, ale pewne

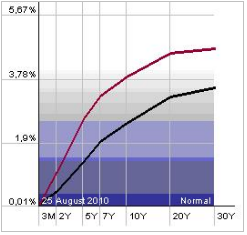

Widmo zjawiska przeciwnego do inflacji, czyli spadających przez długie miesiące cen, jak ma to miejsce np. w japońskiej gospodarce, sprawiło, że fundusze inwestycyjne zaczęły akceptować śmiesznie niskie odsetki z tytułu posiadania obligacji amerykańskiego rządu. Obniżyły się rentowności na całej długości tzw. krzywej dochodowości, inaczej mówiąc, drożały zarówno bony skarbowe (krótkoterminowe papiery), jak i obligacje o bardzo odległym terminie zapadalności (dwudziesto- i trzydziestoletnie). To ewidentne potwierdzenie, że na rynku długu, który jest wielokrotnie większy niż rynek akcji, w omawianym okresie gorączkowo trwało poszukiwanie pewnych odsetek. Najlepiej widać to, gdy na jednym wykresie pokażemy aktualną krzywą dochodowości (czarny kolor na poniższym wykresie) oraz tę z kwietnia 2010 roku (czerwony).

Krzywa dochodowości: czerwona linia – kwiecień 2010, czarna – sierpień 2010

Źródło. stochcharts.com

Od początku kwietnia do 25 sierpnia br. krzywa dochodowości osunęła się w dół i uległa wypłaszczeniu, tzn. że oczekiwania inwestorów odnośnie stóp procentowych znacznie się zmieniły w kierunku utrzymania status quo przez dłuższy okres niż sądzono jeszcze na początku tego roku. Głównym argumentem zwolenników tezy o spekulacyjnej bańce na rynku obligacji jest porównanie dochodowości papierów skarbowych z przychodami generowanymi przez spółki i wycenami akcji (najczęściej bazującymi na wskaźniku cena/zysk, o którego subiektywności wiele można by pisać). W ostatnich dniach wśród analiz zagranicznych banków można było spotkać takie, z których wynikało, że rynek obligacji porusza się obecnie na poziomach odpowiadającym wskaźnikowi cena/zysk o wartości 100, czyli prawie dziesięciokrotnie więcej niż norma. Dla porównania przytacza się wskaźnik cena/zysk dla akcji z indeksu S&P500 na poziomie ok. 12, co mało krytycznemu odbiorcy nie pozostawia złudzeń, że obligacje są drogie, a akcje tanie.

Tyle tylko, że dwa ukryte założenia stawiają sens takiego rozumowania pod znakiem zapytania. Po pierwsze, dochodowość obligacji jest przychodem pewnym i gwarantowanym przez rząd, natomiast zyski spółek zależą od zbyt wielu czynników, by je w tym miejscu wymieniać, a koniunktura w światowej gospodarce pozostawia zbyt wiele do życzenia, aby bezpiecznie założyć, że obecne wyniki są do utrzymania w długim terminie. Po drugie, wskaźnik cena/zysk dla indeksu S&P500 wynosi ok. 12 przy obecnych szacunkach analityków na przyszły rok, które jeśli uwzględnić ostatnie opinie Fed, powinny wkrótce zostać obniżone z ok. 90 USD na każdą akcję z indeksu S&P500, nawet do 60 USD. Wówczas okazałoby się, że inwestor kupujący dziś akcje nabywał jest przy wskaźniku cena/zysk na poziomie ok. 17, nie 12, a to już robi dużą różnicę.

Nikt nie chce być drugą Japonią

Ben Bernanke w swojej pracy naukowej z 2002 roku, zatytułowanej „Deflacja: jak zagwarantować, że nie wystąpi tutaj”, wylicza narzędzia, które Fed mógłby zastosować, aby zażegnać zagrożenie wystąpienia długotrwałego spadku cen w gospodarce. Prawdopodobnie nie zdawał sobie wówczas sprawy z tego, że za kilka lat przyjdzie mu na czele amerykańskiego banku centralnego w praktyce „przećwiczyć” ten scenariusz na żywym organizmie. Wielu ekonomistów od kilku tygodni bije na alarm, iż Fed powinien uruchomić drugą serię nadzwyczajnych programów pomocowych, aby nie wpaść w pułapkę deflacji, która w przypadku Japonii zaowocowała tzw. „straconą dekadą”. Jednak mało jest konkretnych wypowiedzi precyzujących, na czym miałoby polegać przedsięwzięcie „ilościowe luzowanie polityki pieniężnej, część II”.

Odpowiedzi dostarcza sam przewodniczący Rezerwy Federalnej. Oto cytat z pracy Bena Bernanke z 2002 roku: „Jednym podejściem, podobnym do tego zastosowanego przed kilkoma laty przez Bank Japonii, byłoby zadeklarowanie przez Fed utrzymania stopy procentowej overnight przez określony czas na poziomie 0 proc.”. Jak napisał, tak uczynił – można by rzec. Skoro to nie pomogło, to dalej w tym samym opracowaniu znajdujemy receptę, która powinna zaniepokoić inwestorów obstawiających przeciwko pęknięciu bańki na rynku obligacji.

„Bardziej bezpośrednią metodą, którą osobiście preferuję”, pisze Bernanke, „byłoby ustalenie przez Fed sufitu [tutaj: maksymalnego dopuszczalnego poziomu – przypis ŁW] dla rentowności długoterminowych obligacji skarbowych. Nie tylko doprowadziłoby to do spadku rentowności obligacji średnioterminowych, ale (ze względu na oczekiwania związane z przyszłym poziomem stóp procentowych) również spadłby koszt długoterminowego zadłużenia na rynku publicznym i prywatnym”.

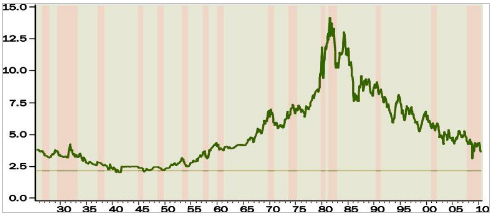

Rentowność długoterminowych obligacji USA od 1925 r. (w proc.)

Źródło: Federal Reserve Board, Gluskin Sheff

Takie strzały z bazooki na rynku długu mieliśmy już możliwość oglądać w praktyce. W latach 40. ubiegłego wieku, Fed blisko przez dekadę zmuszony był skupować obligacje, aby ich rentowność nie wzrosła powyżej 2,5 proc. Na poniższym wykresie widać, że był to okres, w którym tuż po Wielkiej Depresji, gospodarka nie była w stanie stanąć na nogach o własnych siłach – jeden z nielicznych okresów w historii, gdy w USA wystąpiła przewlekła recesja z tzw. podwójnym dnem. Z tego obowiązku Fed uwolnił się dopiero w roku 1951 roku.

Sąsiad jeszcze nie kupił

Analogii do obecnej kondycji Stanów Zjednoczonych nie brakuje, lecz, aby zanadto nie przykładać ręki do rozprzestrzeniania się hossy pesymistów, w tym miejscu zawieszam głos i pozostawiam czytelnikom pole na własne wnioski. Jeśli powyższe rozważania były dla kogoś zbyt „ciężkostrawne”, to zapewniam, że temat bynajmniej nie został wyczerpany i mogło być jeszcze gorzej (nie czuję się na siłach wyjaśnić przeciętnemu czytelnikowi, czemu długoterminowe rentowności mogą nadal spadać za sprawą wypukłości obligacji, a zbliżające się do jednocyfrowych wartości zmienności obligacji długoterminowych świadczą, że tak na prawdę to, co obserwujemy na rynku długu, to nie krótkoterminowa panika, ale głęboka strukturalna zmiana).

W dyskusji na temat bańki na rynku amerykańskich obligacji skarbowych każda ze stron ma trochę racji. W krótkim terminie rynek z technicznego punktu widzenia jest mocno wykupiony i prawdopodobnie wkrótce ujrzymy korektę silnego trendu trwającego od kilku miesięcy, ale ktoś, kto obecnie bez czekania na pierwsze oznaki słabości kupujących stawia własne (lub klientów) pieniądze na pęknięcie bańki, walczy z trendem i staje na drodze pędzącego pociągu. Średnia rentowność dziesięcioletnich obligacji USA w latach 1962-2010 wynosiła 6,6 proc. (dane za Bespoke Investment Group), a po odjęciu inflacji CPI – 2,7 proc. To wyraźnie więcej niż obecne 2,5 proc., ale dopóki nie wiemy. czy i na jakim poziomie limit rentowności ustali Fed, kupno obligacji długoterminowych nie wydaje się kompletnie pozbawionym sensu pomysłem. Rozpoczęta na początku roku inwestycja w fundusz indeksowy lokujący kapitał w amerykańskie obligacje o minimum dwudziestoletnim okresie zapadalności, przyniosła po siedmiu miesiącach ok. 18 proc. zysku.

Na koniec chciałbym posłużyć się cytatem, który w dużej mierze podsumowuje mój stosunek do sensacyjnej dyskusji na temat bańki spekulacyjnej na rynku obligacji w USA, nieruchomości w Chinach, zboża, złota czy dowolnym innym.

“Nie wierzymy w obligacyjną bańkę spekulacyjną. Jednak istnieje bańka na ludzi wierzących w bańkę na rynku obligacji. Oto jak dowiesz się, że na rynku obligacji jest spekulacyjna bańka: zapytaj swoich znajomych, ilu z nich posiada obligacje na własnych rachunkach inwestycyjnych. Jeśli nikt lub prawie nikt nie podniesie ręki, powinieneś czuć się uspokojony, gdyż szanse na istnienie spekulacyjnego bąbla właśnie znacząco spadły. A tak przy okazji, ta taktyka spisywała się znakomicie dla rynku złota przez ostatnią dekadę” – John Roque, WJB Capital.

Źródło: Open Finance