Przed nami ostatni tydzień miesiąca, który w pewnym sensie przejdzie do historii. Tak bowiem ogromnej nerwowości jak w maju na rynkach nie obserwowaliśmy od momentu, kiedy podano informację o upadku banku Lehman Brothers. Wprawdzie za nami tydzień odreagowania na rynku walutowym, kiedy to euro umocniło się wobec dolara, to jednak wciąż trudno wskazać moment, w którym obecnie obserwowana panika czy nerwowość mogłaby ustąpić.

Miniony tydzień na giełdach upłynął pod znakiem kontynuacji spadków. Jedynie piątkowa sesja wniosła nieco optymizmu, kończąc się na plusach tak w Stanach Zjednoczonych, jak i w Polsce. Gorzej było jednak na innych parkietach. DAX dla przykładu spadł o ponad 0,6 proc., przy czym skala przeceny została i tak w końcowych godzinach notowań ograniczona. Zejście niemieckiego indeksu poniżej 6000 punktów na czwartkowej sesji i pogłębianie spadków w piątek odbieramy negatywnie.

W ostatnich analizach wskazywaliśmy na wyrysowanie się na rynku EURUSD prospadkowej formacji Gartley222, która przez kilka tygodni dawała się we znaki wszystkim posiadaczom długich pozycji na opisywanym rynku. Jednak w minionym tygodniu mieliśmy do czynienia z wyrysowaniem i uaktywnieniem prowzrostowej formacji głowy z ramionami. Jej uaktywnienie miało miejsce w czwartek, a minimalny zasięg ruchu to dotarcie kursu EURUSD do poziomu 1,27, czego rynek już niemalże dokonał w piątek. I choć sytuacja na eurodolarze jest wciąż niewyjaśniona, warto podkreślić, że opisana powyżej formacja prowzrostowa jest pierwszą tego typu w obecnym trendzie umocnienia dolara.

Rynek zagraniczny

Koniec miesiąca

Przed nami ostatni tydzień miesiąca, który w pewnym sensie przejdzie do historii. Tak bowiem ogromnej nerwowości jak w maju na rynkach nie obserwowaliśmy od momentu, kiedy podano informację o upadku banku Lehman Brothers. Wprawdzie za nami tydzień odreagowania na rynku walutowym, kiedy to euro umocniło się wobec dolara, to jednak wciąż trudno wskazać moment, w którym obecnie obserwowana panika czy nerwowość mogłaby ustąpić. Rynek nadal niemal nie reaguje na dane fundamentalne, a zapalnikami ruchów na rynkach finansowych stały się wszelkiego rodzaju pogłoski czy plotki, których również ostatnio nie brakowało. Trzeba jednak podkreślić, że w minionym tygodniu dało się odczuć pewną atmosferę sprzyjającą wspólnej walucie.

Odczyt inflacji CPI w USA na minusie po raz pierwszy od ponad roku, spekulacje nt. interwencji EBC, czy wreszcie piątkowe spotkanie ministrów finansów państw Unii Europejskiej, które miało na celu omówienie proponowanych reform finansów publicznych państw UE. W piątek również niemiecki parlament zatwierdził niemiecką część (148 mld) pakietu ratunkowego, który łącznie szacowany jest na 750 mld EUR. Rynek jednak traktuje go jako zakupienie czasu, a także przedłużenie kariery najważniejszych europejskich polityków, z Angelą Merkel na czele. Kontynuację działań zmierzających do ograniczenia długu obserwowaliśmy w Hiszpanii, gdzie rząd zdecydował się redukcję zarobków w sektorze publicznym. Premier w związku z tym zarabiać będzie 15 proc. mniej niż dotychczas. Zamrożono również emerytury oraz zwiększyć obciążenia podatkowe. Działania hiszpańskich władz mają na celu ograniczenie deficytu budżetowego z 11,2 proc. w 2009 roku do 6 proc. w 2011 roku.

Dyskusja o strefie euro

W mediach wciąż nie ustają dyskusje nt strefy euro, a dokładnie sensu jej istnienia i wątpliwej przyszłości. Pod wątpliwość poddawana jest to, czy wspólna waluta przetrzyma obecną próbę. Zamiast jednak długiego komentarza i wywodu na ten temat pozwolę sobie zwrócić uwagę na jedną rzecz. Czy bowiem obecne dyskusje i komentarze nie przypominają tych nt. dolara sprzed chociażby pół roku. Dolarowi w powszechnie dostępnych komentarzach też wieszczono rychłą utratę rangi pieniądza rezerwowego, jego dalszą dynamiczną deprecjację. Wszystkie dyskusje zakończyły się w najmniej oczekiwanym momencie, którego nikt się nie spodziewał. Trochę cały ten szum wokół strefy euro przypomina właśnie te dyskusje wokół dolara. Nie zdziwiłbym się zatem, jeżeli w równie zaskakujący sposób zakończyły by się dyskusje nt. końca unii walutowej w Europie.

Rynek polski

W minionym tygodniu poznaliśmy między innymi wskaźnik inflacji bazowej, która spadła w takim samym stopniu jak ogólny wskaźnik i wyniosła 1,9 proc. Analitycy spodziewali się nieco większego spadku tempa wzrostu cen, bo wynoszącego 1,8 proc. We wtorek poznamy natomiast decyzję Rady Polityki Pieniężnej w kwestii stóp procentowych. Jak wyjaśnialiśmy w poprzednich analizach tygodniowych nie spodziewamy się, aby decyzja o podniesieniu stóp zapadła niebawem, a przewidywany termin pierwszej podwyżki to przełom roku 2010/2011. Sytuacja gospodarcza może się jednak diametralnie zmienić, na co wpływ będzie miało przede wszystkim otoczenie, a w szczególności problemy europejskich gospodarek. Ich przeciąganie się w czasie może doprowadzić do dalszego przełożenia decyzji o pierwszych podwyżkach.

Ważne dane poznamy również w środę, kiedy GUS opublikuje stopę bezrobocia oraz sprzedaż detaliczną w kwietniu. Spodziewany jest niewielki spadek bezrobocia, z 12,9 do 12,6 proc. Roczna dynamika sprzedaży detalicznej według konsensusu rynkowego powinna być znacznie niższa niż w marcu i wynieść tylko 4,5 proc. (w marcu było to aż 8,7 proc.)

Warto zwrócić uwagę na pogłoski jakoby Bank Gospodarstwa Krajowego sprzedawał w czwartek euro, aby zmniejszyć skalę spadku wartości złotego, kiedy ten był już bliski ponownego przebicia 4,20 za jedno euro.

Rynek kapitałowy

Miniony tydzień na giełdach upłynął pod znakiem kontynuacji spadków. Jedynie piątkowa sesja wniosła nieco optymizmu, kończąc się na plusach tak w Stanach Zjednoczonych, jak i w Polsce. Gorzej było jednak na innych parkietach. DAX dla przykładu spadł o ponad 0,6 proc., przy czym skala przeceny została i tak w końcowych godzinach notowań ograniczona. Zejście niemieckiego indeksu poniżej 6000 punktów na czwartkowej sesji i pogłębianie spadków w piątek odbieramy negatywnie. Nieco lepiej wygląda sytuacja w Stanach Zjednoczonych, gdzie Dow Jones Industrial Average obronił w piątek poziom 10000 punktów, choć nadal przebywa w jego okolicy. Niezadowolenie mogą odczuwać inwestorzy, którzy posłuchali rad Goldman Sachs w kwestii najlepszych inwestycji na ten rok. Aż siedem z dziewięciu okazuje się być póki co chybionych, a warto spojrzeć między innymi na giełdę w Szanghaju, która z okolic 3300 na początku roku spadła już do okolic 2480. Obecny dołek na 2481 został ustanowiony w piątek.

Na inwestorów giełdowych nieprzerwanie działa kwestia rozwoju gospodarczego w Europie po przyjęciu pakietu stabilizacyjnego o wartości blisko biliona euro. Wprowadzana dyscyplina budżetowa stawia pod znakiem zapytania wzrost gospodarek takich krajów jak Portugalia, Hiszpania czy Irlandia. Grecja z pewnością ten rok zakończy dużym minusem.

Drugą istotną kwestią są gorsze dane z amerykańskiej gospodarki – coś, czego inwestorzy się nie spodziewali. Warto zwrócić uwagę na kiepską sytuację na rynku pracy, na co zwracało uwagę Cisco przy swoim raporcie kwartalnym. Znalazło to potwierdzenie w publikowanych w czwartek wnioskach o zasiłek, które niespodziewanie wzrosły do 471 tys. Na rynek również negatywnie podziałała inflacja CPI – ceny w ujęciu miesięcznym spadły o 0,1 proc. w kwietniu. Dodatkowo Fed stwierdził, że nie zacznie sprzedawać skupionych papierów zabezpieczonych hipotecznie dopóki nie rozpocznie się cykl podwyżek stóp procentowych, co przy spadającej inflacji odsuwa ten moment. W związku z tym pusty pieniądz będzie przebywał na rynku dużo dłużej, a podwyżki w tym roku możemy nie zobaczyć.

W nadchodzącym tygodniu na rynek mogą mieć wpływ takie dane makroekonomiczne jak choćby wskaźnik zaufania konsumentów Conference Board, czy rewizja produktu krajowego brutto w pierwszym kwartale w Stanach Zjednoczonych. Inwestorzy będą zwracać uwagę również na piątkową publikację dotyczącą dochodów i wydatków Amerykanów. Z pewnością niemały wpływ na rynki będą miały wszystkie plotki i informacje na temat sytuacji europejskich gospodarek.

Analiza techniczna

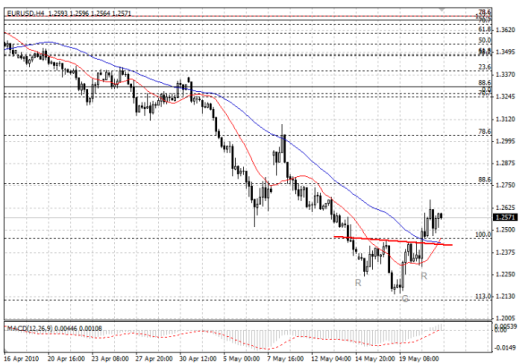

W ostatnich analizach wskazywaliśmy na wyrysowanie się na rynku EURUSD prospadkowej formacji Gartley222, która przez kilka tygodni dawała się we znaki wszystkim posiadaczon długich pozycji na opisywanym rynku. Jednak w minionym tygodniu mieliśmy do czynienia z wyrysowaniem i uatywnieniem prowzrostowej formacji głowy z ramionami, którą można zaobserwować na powyższym wykresie.

Jej uaktywnienie miało miejsce w czwartek, a minimalny zasięg ruchu to dotarcie kursu EURUSD do poziomu 1,27, czego rynek już niemalże dokonał w piątek. I choć sytuacja na eurodolarze jest wciąż niewyjaśniona, warto podkreślić, że opisana powyżej formacja prowzrostowa jest pierwszą tego typu w obecnym trendzie umocnienia dolara. Pytanie tylko, czy wspólnej walucie starczy sił, by kontynuować korekcyjne odbicie rozpoczęte w ostatnim tygodniu. Zatem to co trzeba podkreślić to to, że póki co ostatni ruch na opisywanym rynku nic praktycznie nie zmienił. Dopiero kontynuacja ruchu umocnienia euro i trwałe przebicie się kursu powyżej poziomu 1,31 będzie świadczyć o możliwym dłuższym umocnieniu wspólnej waluty wobec dolara amerykańskiego. Warto jeszcze zwrócić uwagę a wykres miesięczny EURUSD by wskazać istotność poziomu od którego w minionym tygodniu odbił się rynek.

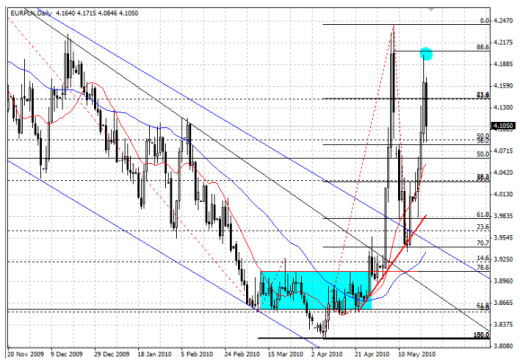

Po przebiciu się bowiem eurodolara poniżej minimów z 2008 roku na poziomie 1,2330, przed dalszymi spadkami, na co zwracaliśmy uwagę chociażby w minionym tygodniu, mogło jeszcze tylko zniesienie 0,886 fali umocnienia euro w latach 2005-2008. Pisaliśmy jednak również, że „przebicie się przez minima z 2008 roku oznaczałoby zakłócenie trwającego na opisywanym rynku od 2000 roku trendu wzrostowego i prawdopodobny „zjazd” eurodolara co najmniej do okolic miniów z 2005 roku (1,16)”. Jest zatem obecnie podstawowy warunek dla wzrostów na eurodolarze. Rynek nie może ponownie zbliżać się do minimum z minionego tygodnia, a już na pewno go przebić. Jeśli się to stanie, minima z 2005 (1,16) roku są jak najbardziej w zasięgu.

Miniony tydzień ponownie pokazał, że zmienności na polskim rynku walutowym wciąż nie brakuje. Umocnienie złotego przed dwoma tygodnia i powstrzymane zostało na zniesieniu 0,707 fali osłabienia złotego na początku maja oraz długoterminowej linii trendu (niebieska linia), po której wybiciu na początku maja nastąpiła dynamiczna deprecjacja złotego. Od tamtej pory złoty ponownie zaczął się dynamicznie osłabiać, a ruch ten został powstrzymany dopiero przez zniesienie 0,886 fali umocnienia złotego w okresie 7-13 maja (niebieski okrąg). Wciąż jednak na opisywanym rynku kwestią niewyjaśnioną jest dalszy kierunek notowań. Podczas tak wzmożonej zmienności kluczowym dla umocnienia złotego będzie póki co pozostanie kursu EURPLN poniżej ostatniego maksimum na poziomie 1,24.

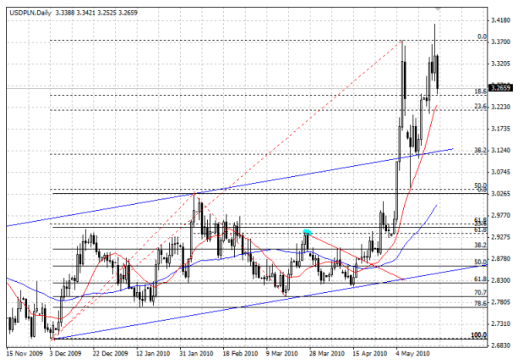

W ostatnim czasie nie bez znaczenia okazała się ponownie dla rynku długoterminowa linia trendu (niebieska linia), która jak widać na wykresie skutecznie powstrzymała przed dwoma tygodniami aprecjację złotego, której rynek nie doczekał się również i w minionym tygodniu. Na opisywanym rynku sytuacja z perspektywy umocnienia złotego wygląda jednak mniej optymistycznie. Bowiem w minionym tygodniu kurs USDPLN znalazł się na moment powyżej maksimum z początku maja. Ostatecznie jednak na wykresie czterogodzinnym obserwujemy tam tylko długi cień, co z kolei wskazuje na występowanie w tamtych rejonach na wzmożoną aktywność popytu na rodzimą walutę. W przypadku opisywanego rynku, również najistotniejszym będzie w najbliższym czasie pozostanie kursu poniżej ostatnim maksimów w okolicach 3,37-3,40.

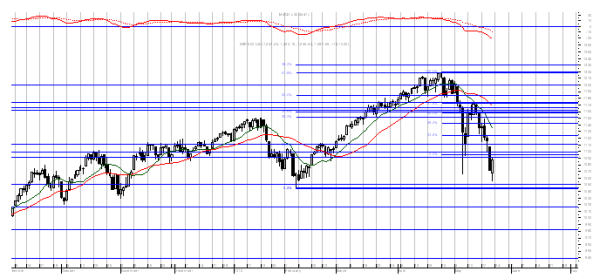

Wspominany już w zeszłym tygodniu poziom 2450 w grze znajdował się wyłącznie na sesji wtorkowej, kiedy to indeks na chwilę się przy nim zatrzymał. Znaczne spadki na sesji środowej, które nakreśliły świecę, kończącą się poniżej poniedziałkowej białej stworzyły złowrogą formację gwiazdy wieczornej (potwierdzonej wolumenem), przez co naturalnym kierunkiem dla rynku w czwartek był południowy. Jedynym pozytywem dla WIG20 w ubiegłym tygodniu było zamknięcie się powyżej 2300 punktów. Bieżąca sytuacja nadal wskazuje na grę w dół, a niezwykle ciekawie może być przy 2200. Wybicie tego poziomu będzie skłaniało nawet do dojścia do 2000 punktów. Pozycję krótką zmieniamy na długą przy 2340 przy zachowaniu szczególnej ostrożności, a wiarygodnym sygnałem będzie dopiero przedostanie się przez 2450.

MACD wskazuje na wyprzedanie rynku, do tego większe niż w przypadku korekty z początku roku. Negatywnie należy odczytywać spadek indeksu poniżej przypadkowej sesji z 6 maja. Piątkowa biała świeca ani trochę nas nie przekonuje, tym bardziej, że nie udało się jej przebić połowy świecy z czwartku. W związku z tym nadal obowiązuje kierunek południowy z bezpośrednim zagrożeniem 1045. Ewentualne przebicie będzie skutkować możliwością zepchnięcia indeksu poniżej 1000 punktów. Sygnałem wejścia na krótkoterminową długą pozycję będzie przebicie się przez 1110. Długoterminowo o poprawie sytuacji będzie świadczyć przebicie 1173, ale poziom ten wydaje się być obecnie bardzo odległy. Jeżeli tak by się stało to możliwy będzie atak na szczyt i dalsza podróż rynku na północ.

Źródło: AMB Consulting