Wzrost indeksu cen mierzonego przez Open Finance na bazie transakcji dokonanych przez klientów firmy i Home Broker, jest niespodzianką ze względu na środek sezonu wakacyjnego, który nigdy nie służył branży.

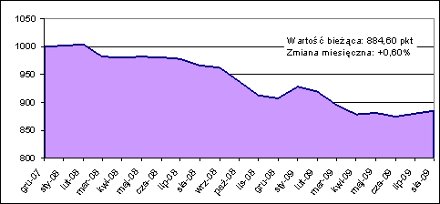

Tymczasem odnotowaliśmy nie tylko nieznaczny wzrost indeksu cenowego, ale także wysoki wolumen transakcji, który nie zmienił się istotnie w porównaniu do ożywionego handlu mieszkaniami w drugim kwartale i w lipcu. W tym miejscu należy się słowo wyjaśnienia – indeks cen mieszkań Open Finance jest publikowany po raz pierwszy. Opracowaliśmy go na bazie transakcji klientów OF i Home Brokera, przeprowadzonych w szesnastu największych miastach Polski, nadając mu wartość początkową 1000 pkt (w grudniu 2007 r.). O metodologii powstawania indeksu piszemy nieco niżej.

W porównaniu do sierpnia ubiegłego roku wartość indeksu spadła o 8,5 proc., a od najwyższego punktu (w lutym 2008 r.) o 11,9 proc. Można przyjąć, że przeciętnie o tyle właśnie spadły ceny mieszkań w Polsce w tym czasie. Na najniższym jak dotąd poziomie nasz indeks znalazł się w czerwcu i był wówczas o 12,9 proc. niższy od szczytu.

Zmiany cen transakcyjnych

Zmiany wprowadziliśmy także w sposobie obliczania cen transakcyjnych. Wzorując się na metodologii stosowanej na świecie (m.in. przez S&P/CaseShiller) zamiast transakcji z jednego miesiąca (jak do tej pory) bierzemy pod uwagę średnie kroczące z median z trzech ostatnich miesięcy. Więcej o zmianie liczenia mediany cen transakcyjnych piszemy poniżej. Celem jest jak najbardziej precyzyjne oddanie tendencji cenowych w danym mieście. Nadal jednak uważamy, że nasze wyliczenia powinny być traktowane jako rodzaj informacji flash. Dokonane zmiany pozwalają nam odpowiedzieć na zgłaszane zapotrzebowanie i przedstawiać mediany cen transakcyjnych dla większej liczby miast niż dotychczas.

Jak zmieniały się ceny transakcyjne w największych miastach Polski w ostatnich 12 miesiącach

Źródło: Open Finance i Home Broker na podstawie transakcji przeprowadzonych przez klientów firmy.

Dane mogą nie odzwierciedlać precyzyjnie tendencji na rynku mieszkaniowym.

Komentarz i prognoza

Wzrost cen mieszkań w okresie wakacyjnym jest niespodzianką i pewnego rodzaju anomalią rynkową, ponieważ sezon wakacyjny nie sprzyjał dotąd zawieraniu transakcji (przed rokiem rozpoczął się od niego trwający przez 10 miesięcy niemal nieprzerwanie spadek indeksu cen). Pozostajemy sceptyczni wobec możliwości kontynuacji tej tendencji w najbliższych miesiącach. Spodziewamy się raczej niewielkich fluktuacji cen do końca roku. Zarówno oczekujący osłabienia, jak i ożywienia rynku znajdą swoje argumenty. Widzimy szanse na wzrost akcji kredytowej w dalszych miesiącach, po tym jak banki odzyskały stabilność kapitałową, jednak na przeszkodzie jej realizacji stoi puchnący portfel niespłacanych kredytów. Prognozy gospodarcze dla Polski poprawiły się w ostatnim czasie (a rynek nieruchomości jest ściśle powiązany z ogólną koniunkturą), nie widzimy też ryzyka wzrostu stóp procentowych w najbliższych miesiącach. Z drugiej strony perspektywy gospodarcze są wciąż niepewne, a nowe projekty deweloperskie (a to one dyktują ceny pozostałym uczestnikom rynku) realizowane mogą być przy niższych cenach niż gotowe mieszkania sprzedawane obecnie, co niewątpliwie daje pewną przestrzeń do spadku cen w dłuższym okresie (nawet wobec zmniejszenia liczby realizowanych projektów). W tym niepewnym otoczeniu rynek znalazł – w naszym odczuciu – poziom równowagi, który przez dłuższy czas nie będzie zaburzany.

Zobacz najnowsze wiadomości i analizy z rynku nieruchomości!

Kupujesz lub wynajmujesz mieszkanie? Sprawdź ceny w swojej okolicy.

Źródło: Open Finance