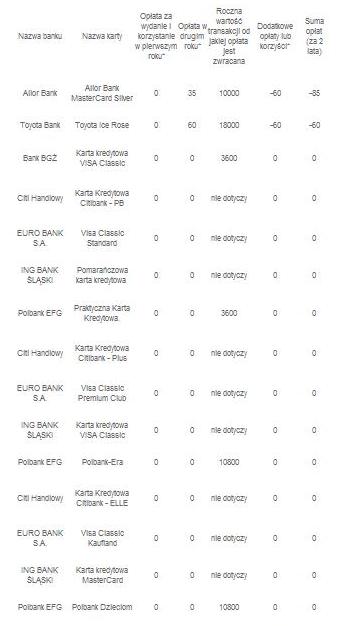

Alior Bank i Toyota Bank zwracają posiadaczom kart kredytowych 1% wartości wykonanych transakcji. Pozwala to nawet z nawiązką pokryć ponoszone przez klienta koszty korzystania z karty. Na wyróżnienie zasługują również oferty banków BGŻ, ING Banku Śląskiego i Polanku, które umożliwiają wieloletnie, bezpłatne korzystanie z kart- wynika z raportu Expandera.

Dla osób terminowo spłacających zadłużenie powstałe na karcie kredytowej ważniejsza od poziomu oprocentowania jest wysokość opłat za wydanie i korzystanie z karty oraz innych kosztów, np. obowiązkowego ubezpieczenia. Właśnie pod tym kątem Expander opracował najnowszy ranking kart kredytowych.

1% do zwrotu

Z analizy wynika, że klientowi, który wykonuje w miesiącu pięć transakcji, po 100 zł każda, najbardziej opłaca się wybrać kartę Alior Banku – MasterCard Silver lub Toyota Banku – Toyota Ice Rose, Toyota Black Pearl. Te banki zwracają bowiem 1% wartości wykonanych płatności, jednak w przypadku Toyota banku dotyczy to tylko zakupów dokonanych w wybranych punktach handlowych. Ponadto oferta ma charakter promocyjny i może być aktualna tylko do końca tego roku.

Klient może dostać od banku 60 zł

Przeanalizowaliśmy, jakie koszty związane z korzystaniem z karty kredytowej ponosi klient, który co miesiąc dokonuje pięć transakcji po 100 zł każda. W przypadku banków, które zwracają 1% wartości transakcji, klient otrzyma w sumie 60 zł. Tak w pierwszym roku korzystania z kart Alior banku i Toyota Banku. Jednocześnie jednak tylko te dwa banki pobierają opłaty za korzystanie z kart w drugim roku i kolejnych latach. W Alior Banku opłata ta wynosi 35 zł (dotyczy to klienta z naszego przykładu; standardowa stawka to 70 zł, która może ulec obniżeniu o połowę lub całkowicie zniesiona w zależności od kwoty transakcji zrealizowanych w poprzednim roku) a w Toyota Banku – 60 zł. Biorąc pod uwagę zwrot 1% dokonanych transakcji klient z naszego przykładu otrzyma od Alior Banku 25 zł w drugim roku, a klient Toyota Banku wyjdzie w drugim roku na zero.

Brak opłaty zależny od kwoty transakcji

Jest również kilka innych kart, które zostały wyróżnione w rankingu Expandera. Co prawda nie przynoszą dodatkowych profitów, jednak, nawet przy niewielkiej wartości transakcji można z nich przez wiele lat korzystać bezpłatnie. Takie karty posiadają w swojej ofercie: BGŻ – Visa Classic, Polbank – Praktyczna Karta Kredytowa i ING Bank Śląski – Pomarańczowa karta kredytowa.

W BGŻ klient zapłaci za korzystanie jedynie w przypadku, gdy w ciągu miesiąca suma wykonanych transakcji bezgotówkowych nie przekroczy 300 zł. W takiej sytuacji bank naliczy opłatę w wysokości 3,5 zł. W ING BŚ, aby uniknąć opłaty za kartę wystarczy w ciągu trzech miesięcy od jej wydania, wykonać operacje na kwotę przynajmniej 100 zł. Natomiast w kolejnych latach, opłata nie zostanie naliczona pod warunkiem, że w minionym roku posiadacz wykonał operacje o łącznej wartości nie mniejszej niż 100 zł. W przeciwnym wypadku bank nalicza tzw. opłatę aktywizującą w wysokości 25 zł.

…lub ich liczby

W Polbanku w pierwszym roku karta zawsze jest bezpłatna. W kolejnych latach do zniesienia opłaty wystarczy, aby w minionym roku posiadacz wykonał przynajmniej 24 transakcje lub aby ich kwota była wyższa niż 3600 zł. Jeśli było to przynajmniej 12 transakcji lub jeśli ich wartość przewyższa 1800 zł, to opłata wynosi 15 zł. W przeciwnym wypadku prowizja wynosi 25 zł.

Osoba z naszego przykładu przez dwa lata nic nie zapłaci również za korzystanie z kart Citi Banku i Euro Banku (Visa Classic Standard). W tym pierwszym przez dwa lata można bezpłatnie korzystać z karty, ale pod warunkiem złożenia wniosku przez internet. W kolejnych latach opłata wynosi aż 85 zł. Natomiast w Euro Banku karta jest wydawana bezpłatnie. W kolejnych latach opłata może wynieść 15 zł. W ramach promocji bank nie nalicza jednak tej opłaty.

Standardowo trzeba płacić

W przypadku pozostałych banków trzeba zapłacić kilkadziesiąt złotych rocznie za korzystanie z karty – wynika z zestawienia Expandera. Co prawda wiele banków na pierwszy rok wydaje kartę bezpłatnie, ale w kolejnych latach uniknięcie opłaty jest dość trudne. Najczęściej o zniesieniu opłaty decyduje suma wartości transakcji wykonanych w minionym roku. Wśród badanych przez nas 65 kart, przeciętny (mediana) limit decydujący o zniesieniu opłaty, wynosi 12 tys. zł. W rezultacie największe szanse na bezpłatne korzystanie z karty kredytowej ma osoba, która miesięcznie wykonuje operacje na kwotę przynajmniej 1 tys. zł. Cześć banków nalicza jednak obowiązkowe ubezpieczenia, których niestety nie da się uniknąć.

Kart kredytowe za korzystanie z których nie trzeba płacić

* Koszty korzystania z karty kredytowej przy założeniu dokonywania co miesiąc 5 transakcji na kwotę 100 zł każda

Źródło: Expander