Skonsolidowany zysk netto Grupy Banku Millennium w I półroczu 2013 roku wyniósł 254 mln zł, co stanowi wzrost o 15% w porównaniu z analogicznym okresem roku 2012. W II kwartale 2013 roku zysk netto Grupy osiągnął 134 mln zł.

Zarządzanie marżą odsetkową było w I połowie 2013 r. było bardzo trudne ze względu na szybko obniżające się w Polsce stopy procentowe. Rynkowe stopy procentowe (WIBOR 3m) obniżyły się w I połowie 2013 r. o 138 bp oraz o 240 bp w ciągu osta tnich 12 miesięcy. Główna stopa referencyjna banku centralnego obniżyła się z 4.75% w październiku 201 2 r. do 2,50% w lipcu 2013 r., osiągając najniższy poziom w wolnorynkowej historii Polski.

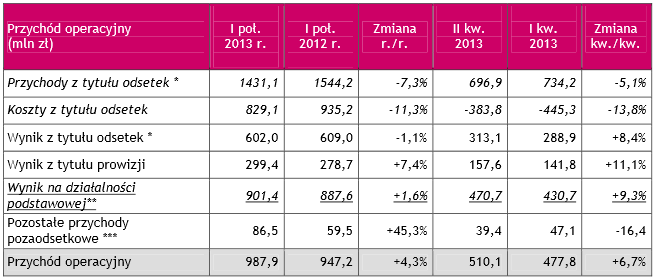

Bankowi Millennium udało się w ujęciu kwartalnym ut rzymać prawie ten sam poziom wyniku z odsetek netto (na zasadzie pro forma): 602 mln zł w I połow ie 2013 r. w porównaniu do 609 mln zł w I połowie 2012 r. (spadek o jedynie 1,1%). Było to możliwe dz ięki temu, że przychody z odsetek obniżyły się mnie j („7,3% r/r) niż wyniósł spadek kosztów odsetkowych („11,3% r/r).

W ujęciu kwartalnym Bankowi udało się zwiększyć wyn ik z odsetek o 8,4%: z 288,9 zł w I kw. 2013 r. do 313,1 mln zł w II kw. 2013 r. Tak więc marża odsetk owa netto (liczona na aktywach oprocentowanych) poprawiła się w ujęciu kwartalnym z 2,21% do 2,24%, choć jest nadal niższa od marży odsetkowej netto z a I poł. 2012 r.( 2,48%).

Wynik z tytułu prowizji netto osiągnął w I połowie 2013 r. kwotę 299,4 mln zł, co oznacza jego widoczny wzrost o 7,4% w stosunku do zeszłego roku. W ujęciu kwartalnym wzrost wyniku z tytułu prowizji był jeszcze wyższy i wyniósł 11,1%. W obu przypadkach g łównym czynnikiem wzrostu była sprzedaż ubezpieczeń oraz produktów inwestycyjnych (fundusze inwestycyjne własne lub obce).

Wynik na działalności podstawowej, zdefiniowany jako suma wyniku z tytułu odsetek i p rowizji netto, wyniósł 901,4 mln zł i wzrósł o 1,6% w porównaniu d o wyniku osiągniętego w I połowie 2012 r. oraz o 9 ,3% w porównaniu z I kw. 2013 roku.

Pozostałe przychody pozaodsetkowe wyraźnie wzrosły, o 45,3% w porównaniu do wyniku w I połowie 2012 r., w efekcie pozytywnego wpływu wyceny instru mentów finansowych. W ujęciu kwartalnym pozostałe przychody te obniżyły się o 16,4% w wynik u niższego wyniku z portfela obligacji.

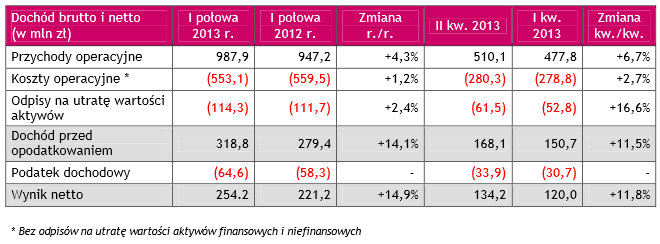

Przychody operacyjne ogółem uzyskane przez Grupę w I połowie 2013 r. osiągnęły 987,9 mln zł, co oznacza wzrost o 4,3% w skali rocznej. W ujęciu kwa rtalnym wzrost był również wysoki, o 6,7%, z 477,8 mln zł w I kw. 2013 r. do 510,1 mln zł w II kw. 2013 r.

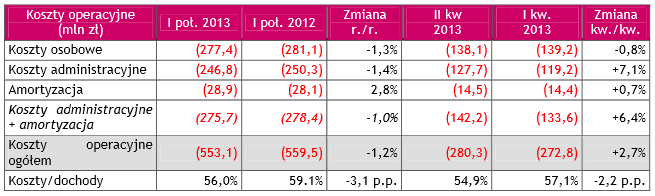

Koszty ogółem w I połowie 2013 r. wyniosły 553,1 zł, co oznacza i ch spadek o 1,2% w porównaniu do I połowy 2012 r. W II kw. 2013 r. koszty ogółem osiąg nęły 280,3 mln zł i były wyższe o 2,7% od kosztów zrealizowanych w I kw. 2013 roku (272,8 mln zł) z p owodu wyższych pozostałych kosztów administracyjnych.

Koszty osobowe spadły o 1,3% w ujęciu rocznym, ponieważ całkowita liczba pracowników Grupy zmniejszyła się o 4,6% rocznie do poziomu 5 874 osó b (według liczby etatów). W ujęciu kwartalnym koszt y osobowe spadły w II kw.2013 r. o 0,8% porównaniu do kosztów w I kw. 2013 r.

Koszty administracyjne (w tym amortyzacja) obniżyły się w I połowie 2013 r . o 1% w porównaniu z I połową 2012 roku. W ujęciu kwartalnym koszty administracyjne (w tym amortyzacja) wzrosły w II kw. 2013 r. o 6,4% kw/kw i wyniosły 142,2 mln zł. Główn ym powodem tego wzrostu były wyższe wydatki marketingowe związane ze zintensyfikowaniem kampani i sprzedaży.

Wskaźnik koszty/dochody uległ poprawie zarówno w ujęciu rocznym jak i kwar talnym osiągając w II kw. 2013 r. 54,%. W I połowie 2013 roku wskaźnik koszty /dochody wyniósł 56% i był o 3,1 p.p. niższy niż w I połowie 2012 r.

Odpisy z tytułu utraty wartości utworzone w I połowie 2013 r. (114,3 mln zł) były podobne do odpisów w I połowie 2012 r. (111,7 mln zł). W porównaniu kwar talnym odpisy netto w II kw. 2013 r. wzrosły o 16,6 %, do poziomu 61,5 mln zł. W ujęciu względnym ( w por ównaniu do średnich kredytów netto) odpisy ogółem utworzone w I połowie 2013 r. osiągnęły poziom 56 p unktów bazowych czyli blisko średniego zeszłorocznego poziomu 58 punktów bazowych.

Wynik przed opodatkowaniem w I połowie 2013 r. wyniósł 318,8 mln zł, co oznacz a wzrost o 14,1% w porównaniu do wyniku brutto osiągniętego w I połowi e 2012 roku. Wynik netto w analizowanym okresie wzrósł do 254,2 mln zł i był wyższy o 14,9% w porów naniu do osiągniętego w I połowie 2012 r. Wynik ten wzrósł dzięki wyraźnie wyższej wartości przychodów operacyjnych ( o 4,3% r/r), skutecznej kontroli kosztów („1,2% r/r) i podobnemu poziomowi odpisów n a ryzyko. W ujęciu kwartalnym, zysk netto w II kw.2013 r. wyniósł 134,2 mln zł i wzrósł o 11,8% w porównaniu z I kw. 2013 r. Jest to najwyższy poziom zysku kwartalnego jaki Bank osiągnął w swojej histo rii, jeżeli pominiemy wynik osiągnięty w IV kw.2005 r. zawierający jednorazowe zyski kapitałowe.

Wyniki biznesowe

Suma aktywów Grupy Banku Millennium na dzień 30 czerwca 2013 r. wyniosła 57 137 mln zł i była o 10,9% wyższa niż na koniec czerwca 2012 r.

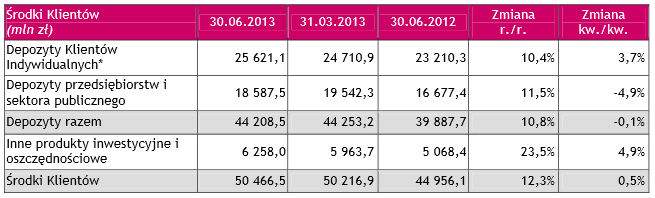

Środki klientów

Na dzień 30 czerwca 2013 depozyty klientów wyniosły 44 209 mln zł i wzrosły o 4 321 mln zł czyli 10,8% w stosunku do 30 czerwca 2012 r. oraz pozostały na po dobnym poziomie, jak w marcu 2013 roku.

Na dzień 30 czerwca 2013 r, depozyty klientów indyw idualnych wyniosły 25 621 mln zł i stanowiły 58% całkowitego salda depozytów klientów. Liczba ta nie obejmuje produktów oszczędnościowo” ubezpieczeniowych które są ujęte w sprawozdaniu fin ansowym jako depozyt przedsiębiorstwa ubezpieczeniowego (676 mln zł na dzień 30 czerwca 2 013). Ich dynamiczny wzrost nastąpił mimo niezbędnych korekt cenowych (po obniżkach stóp proc entowych), umożliwiających ochronę marży odsetkowej. W I połowie roku nastąpiło również wido czne przesunięcie oszczędności gospodarstw domowych do niedepozytowych produktów oszczędnościo wych, które wzrosły w skali roku o 24%. Depozyty przedsiębiorstw i sektora publicznego na k oniec czerwca 2013 r. osiągnęły wartość 18 587 mln zł, co stanowiło 42% depozytów ogółem Grupy. W okre sie rocznym wartość tych depozytów wzrosła o 11,5% dzięki czemu Grupa Banku Millennium utrzymuje wysoki poziom udziału w tym rynku (5,7%).

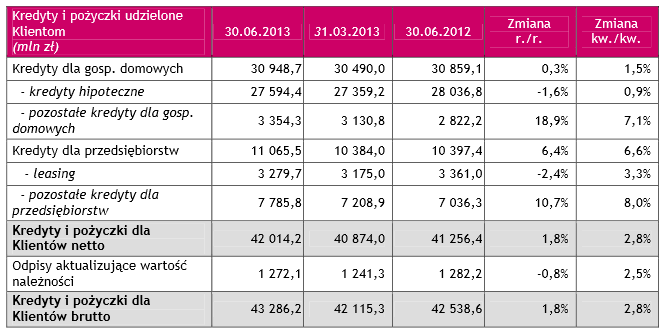

Kredyty i pozyczki udzielone klientom

Kredyty ogółem Grupy Banku Millennium osiągnęły na koniec czerwca 2013 r. 42 014 mln zł i wzrosły o 1,8% w porównaniu z końcem czerwca 2012 r. (lub o 2 ,4% po oczyszczeniu danych z wpływu zmian kursu walutowego). W ujęciu kwartalnym kredyty wzrosły o 2,8% (lub 1.6% bez efekty walutowego).

Najszybciej rosnącymi grupami kredytów w ujęciu kwa rtalnym były kredyty gotówkowe (+8,9% kw/kw) oraz przedsiębiorstw (+6,6% kw/kw). Kredyty dla prz edsiębiorstw od grudnia 2012 wzrosły o 1,1 mld zł. W II kw. 2013 zanotowane zostały rekordowo wysokie ob roty w faktoringu: ponad 2 mld zł.

Drugi kwartał 2013 roku był kolejnym z wyraźnie wyż szą sprzedażą kredytów gotówkowych (434 milionów zł czyli dwa razy więcej, niż w ubiegłym roku). Dzi ęki temu portfel kredytów gotówkowych osiągnął poziom 2 727 mln zł (brutto) i wzrósł o 25% w ciągu ostatnich 12 miesięcy. Sprzedaż kredytów hipotecznych w II kw. br. nie była wysoka (237 mln zł), podobnie jak na całym rynku. Wartość kredytów hipotecznych na dzień 30 czerwca 2013 r. wyniosła 2 7 594 mln zł, co oznacza spadek o 1,6% w porównaniu ze stanem na dzień 30 czerwca 2012 r. Częściowo był on spowodowany zmianami kursów walut. Udział walutowych kredytów hipotecznych w portfelu ogółem na koniec czerwca 2013 r. uległ zmniejszeniu do 45,8% z 48,3% przed rokiem.

Pozostałe obszary

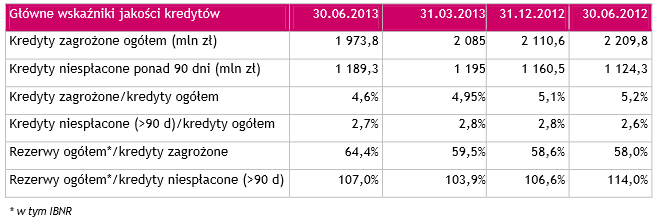

Jakość aktywów

Podstawowy wskaźnik jakości portfela kredytowego – udział kredytów z utratą wartości (zagrożonych) w kredytach ogółem (liczony zgodnie z Międzynarodowym i Standardami Rachunkowości) – znacznie obniżył się w ciągu ostatnich 12 miesięcy: z poziomu 5,2% r ok temu, do poziomu 4,6 % na koniec czerwca 2013 r. Oznacza to, że wskaźnik kredytów zagrożonych w Grup ie Banku Millennium utrzymuje się na poziomie znacznie niższym niż wskaźnik dla całego rynku, któ ry na koniec maja 2013 r. wyniósł 8,9%.

Portfel kredytów hipotecznych utrzymuje stabilną i bardzo dobrą jakość, choć wskaźnik należności z utratą wartości nieznacznie wzrósł: z poziomu 1,1% rok temu do poziomu 1,2% obecnie. W minionym półroczu odnotować należy poprawę jakości portfela kredytów konsumpcyjnych: wskaźnik kredytów zagrożonych spadł z poziomu 16,8% na koniec czerwca 2012 r. do poziomu 14,1% na dzień 30.06.2013 r. W tym samym okresie poprawie uległa jakość portfela k redytów dla przedsiębiorstw: wskaźnik należności z utratą wartości spadł w ciągu 12 miesięcy z 12,1% n a 30.06.2012 r. do poziomu 9,5% obecnie.

Poprawie jakości portfela kredytowego Grupy towarzy szyło utrzymanie poziomu rezerw na pokrycie utraty wartości portfela kredytowego tworzonych w rachunku wyników. W konsekwencji powyższego poprawił się istotnie poziom pokrycia rezerwami kredytów zag rożonych utratą wartości i w czerwcu 2013 r. wyniós ł on 64,4%, w porównaniu z poziomem około 58% w grudn iu i czerwcu 2012 roku. Wskaźnik pokrycia rezerwami kredytów niespłaconych (ponad 90 dni) pozostawał na koniec czerwca 2013 roku na wysokim poziomie 107%.

Wypłacalność i płynność

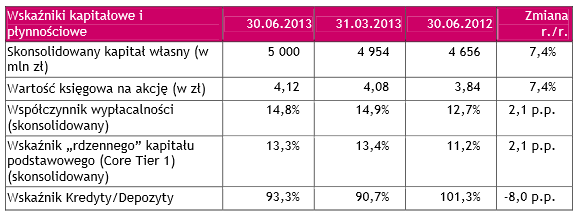

Na dzień 30 czerwca 2013 r. kapitał Grupy wyniósł 5 000 mln zł i wzrósł o 7,4% w ciągu roku. Wzrost kapitału własnego był wynikiem zatrzymania całości zysku netto za rok 2012 oraz zysku netto uzyskanego w I połowie 2013 r. (254 mln zł). Współczynniki kap itałowe Grupy na koniec czerwca 2013 roku były na bardzo wysokim poziomie: 14,8% (łączny CAR) oraz 13 ,3% (rdzenny kapitał podstawowy ” Core Tier 1). Wskaźnik Kredyty/Depozyty pozostaje na komfortowym poziomie 93%.