Po pierwszym półroczu w bankach wyraźnie wzrosły współczynniki wypłacalności względem pierwszego kwartału, co teoretycznie odblokowuje możliwości rozwoju akcji kredytowej. Przeszkodą jest jednak wzrost rezerw na kredyty już udzielone, lecz nie spłacane.

Na podstawie wyników finansowych banków kredytobiorcy mogą wywnioskować, w którym banku otrzymają kredyt łatwiej niż w innym, który będzie prowadził bardziej liberalną politykę kredytową, a który może ją zaostrzyć. Poniżej krótkie omówienie wyników banków giełdowych po pierwszym półroczu.

Wzrosły współczynniki wypłacalności

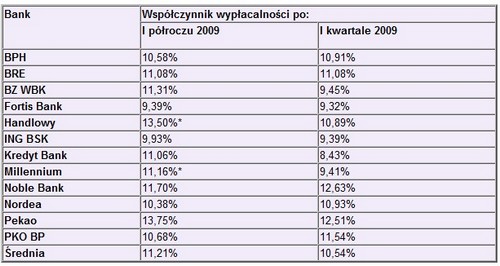

Współczynniki wypłacalności giełdowych banków wzrosły na koniec pierwszego półrocza do 11,2 proc. z 10,5 proc. na koniec pierwszego kwartału (średnia arytmetyczna). Ten wzrost można uznać za skokowy, a jego podstawą było zatrzymanie ubiegłorocznych zysków w bankach, które zostały przeniesione na kapitał zapasowy (i tym samym zaliczone do kapitałów własnych). Dla całego sektora bankowego współczynniki wypłacalności wzrosły z 11,2 proc. do 12,5 proc. (dane Komisji Nadzoru Finansowego). Dlaczego to takie istotne?

Wskaźniki wypłacalności banków są ważnym kryterium informującym między innymi o możliwości kontynuowania akcji kredytowej w bankach. Na koniec pierwszego kwartału pięć z dwunastu notowanych na giełdzie banków miało współczynniki wypłacalności poniżej 10 proc., co mocno ograniczało ich zdolność do prowadzenia akcji kredytowej, ze względu na nieformalne wymagania Komisji Nadzoru Finansowego. Przypomnijmy, że ustawowo wskaźniki wypłacalności w bankach nie mogą spadać poniżej 8 proc., jednak na czas kryzysu finansowego KNF naciskała na banki (np. oczekując nie wypłacania dywidend z zysków za ubiegły rok), aby ten wskaźnik oscylował wokół poziomu 10 proc. Obecnie tylko dwa giełdowe banki mają współczynniki wypłacalności poniżej 10 proc.

Wskaźnik wypłacalności to relacja kapitałów własnych banku do jego aktywów (na które składają się w lwiej części właśnie udzielone kredyty). Dlatego przy niskich współczynnikach wypłacalności udzielanie nowych kredytów było mocno utrudnione. Teraz ta sytuacja się poprawiła. Banki, które mają wysokie współczynniki wypłacalności mogą kredytów udzielać chętniej, niż te, w których poziom ten nadal pozostaje niski.

Kolejną dobrą informacją dla nowych kredytobiorców jest ostatnie umocnienie złotego. Za jego sprawą poprawiła się płynność sektora finansowego, ponieważ banki mogły zmniejszyć poziom zabezpieczeń dla swoich własnych linii kredytowych w walutach obcych. Szacujemy, że z tego tytułu zdolność banków do udzielania kredytów wzrosła od marca do końca lipca o ok. 20-30 mld PLN właśnie ze względu na notowania złotego.

Jak zmieniły się współczynniki wypłacalności w bankach giełdowych

Źródło: raporty półroczne banków, biura prasowe banków, wyliczenia własne. Przedstawiono dane jednostkowe (a nie skonsolidowane). * Bank Handlowy i Bank Millennium nie podały wskaźników wypłacalności dla banków, a jedynie dla grup.

Spadły zyski, wzrosły rezerwy

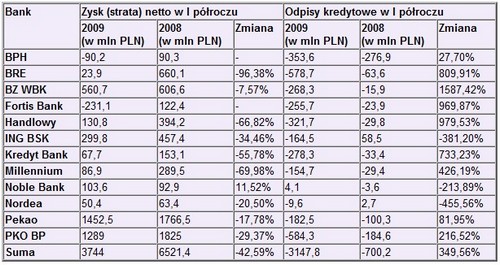

Na tym jednak dobre informacje się kończą. Choć wedle wyników ostatniej ankiety Pentora indeks Pengab mierzący nastroje wśród bankowców rośnie, a banki spodziewają się większego popytu na kredyty, nie można być pewnym, że rozwój akcji kredytowej faktycznie nastąpi. Wskazują na to dwa niekorzystne elementy. Pierwszym jest wyraźny spadek zysków w pierwszym półroczu, w porównaniu do analogicznego okresu roku ubiegłego – odnotowano spadek aż o 40 proc. (w bankach giełdowych). To oznacza, że kapitały własne banków będą rosły wolniej, nawet jeśli ponownie sektor nie zdecyduje się na wypłatę dywidend.

Problemem może być także wzrost rezerw na utratę wartości aktywów (a więc kredytów) – w całym pierwszym półroczu dokonały odpisów na kwotę 3,15 mld PLN – przeciętnie bank poniósł straty związane z nieregulowanymi kredytami czterokrotnie wyższą niż przed rokiem. Dlatego teraz banki będą uważniej niż do tej pory prześwietlać swoich kredytobiorców zanim udzielą im kolejnego kredytu.

Wiele będzie zależeć także od zdolności banków do windykowania niespłacanych pożyczek (odzyskując je, banki będą mogły w przyszłości rozwiązać część utworzonych właśnie rezerw), co mogłoby w przyszłości rozluźnić nieco restrykcyjne obecnie podejście do kredytobiorców.

Jak zmieniły się zyski i rezerwy w bankach

Źródło: raporty półroczne banków, wyliczenia własne. Przedstawiono dane jednostkowe (a nie skonsolidowane). Część banków podała ogólną kwotę rezerw, część zaznaczyła, że chodzi o rezerwy na kredyty.

Emil Szweda, Open Finance

Źródło: Open Finance