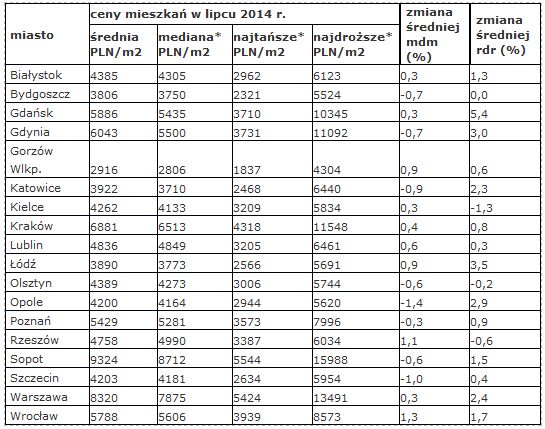

Zmiany cen ofertowych w lipcu nie zmieniły ogólnego obrazu sytuacji na wtórnym rynku sprzedaży mieszkań w Polsce – stawki, za jakie zbywcy oferują swoje lokale, nadal utrzymują się na stabilnym poziomie. Warto jednak zwrócić uwagę na fakt, że tylko w 3 z 18 analizowanych miast ceny są niższe niż przed rokiem – wynika z najnowszego raportu portalu nieruchomości Domy.pl i firmy doradztwa finansowego Open Finance.

W lipcu największy spadek średniej ceny ofertowej zanotowało Opole – w porównaniu z czerwcem mieszkania wystawiane na sprzedaż w tym mieście są tańsze o 1,4% (tj. o 60 zł za m2). Stawki niższe niż przed miesiącem – maksymalnie o 1% – zanotowało jeszcze 7 spośród 18 analizowanych miast, z tym jednak, że nigdzie różnica w cenie za m2 nie przekroczyła 60 zł.

Niewielki wpływ na całkowite ceny lokali miały wzrosty stawek za m2 zanotowane w 10 miastach; spośród nich najwyższy procentowo – o 1,1% – zanotował Rzeszów. W wymiarze kwotowym najbardziej wzrosła cena m2 używanego lokalu we Wrocławiu – o 72 zł, do 5788 zł.

Choć od dłuższego czasu ceny ofertowe mieszkań na rynku wtórnym zachowują się bardzo stabilnie, to warto zwrócić uwagę na fakt, że obecnie częściej można się spotkać z niewielkimi podwyżkami stawek niż ich obniżkami. Potwierdza to porównanie aktualnych cen z tymi sprzed roku; wg lipcowego odczytu tylko w 3 z 18 miast analizowanych przez portal Domy.pl (Kielce, Rzeszów, Olsztyn) ceny ofertowe są niższe niż w lipcu 2013 r.; w Bydgoszczy zachowały ten sam poziom, a w 14 miastach wzrosły – średnio o 1,9%.

*mediana – środkowa cena, która dzieli oferty uporządkowane od najtańszych do najdroższych na dwie równe części

*najtańsze – średnia arytmetyczna cen ofertowych obliczona z pierwszych 10% ofert uporządkowanych rosnąco wg ceny za m2

*najdroższe – średnia arytmetyczna cen ofertowych obliczona z ostatnich 10% ofert uporządkowanych rosnąco wg ceny za m2

Kredyty nowe: marże nie przestają rosnąć

Średnia rata od 100 tys. zł pożyczonych na 30 lat wynosi obecnie prawie 514 zł. Jest o blisko 4 zł wyższa niż miesiąc temu. Przyczyna to wzrost przeciętnej marży, trwający już zresztą ponad 2,5 roku. Tym razem marża podniosła się z 1,88 proc. do 1,95 proc. Kredytobiorcy na razie nie odczuwają tych zmian zbyt dotkliwie, bo sprzyja im WIBOR – drugi składnik oprocentowania kredytów mieszkaniowych. Najczęściej stosowana 3 miesięczna stawka WIBOR-u znajduje się na rekordowo niskim poziomie i wynosi obecnie 2,67 proc. Warto pamiętać, że zmienny WIBOR sprawia, że rata wyliczana na początku nie jest dana raz na zawsze. Może spaść, ale równie dobrze może wzrosnąć.

Inny fakt, z którym trzeba się liczyć, planując zaciągnięcie kredytu, to konieczność posiadania wkładu własnego. Potrzebne jest minimum 5 proc. wartości nieruchomości. Pieniądze te nie powinny pochodzić z innej pożyczki, co potwierdza się w banku stosownym oświadczeniem.

Rozważający zakup na kredyt powinni brać pod uwagę, że od przyszłego roku wymagany wkład własny wyniesie już 10 proc. Choć istnieją wyjątki. Bez wkładu własnego i w tym i w przyszłym roku kredyty mieszkaniowe mogą zaciągać osoby kwalifikujące się do rządowego programu pomocy przy zakupie pierwszego mieszkania „Mieszkanie dla młodych”. Jeśli sprostają wielu warunkom, państwo wyłoży za nich pieniądze na wkład własny od 10 proc. do 15 proc. Ale tylko i wyłącznie na zakup nowych mieszkań/domów z cenami akceptowanymi w programie. Dopłata liczona jest dla max. 50 mkw. Kredytów MdM udziela 12 banków: PKO BP, Pekao, Getin Noble Bank, Alior, SGB, BGŻ, BPS, Millennium, EuroBank, Deutsche Bank, BOŚ oraz BZ WBK.

Kredyty spłacane: złotowe jeszcze taniej, walutowe drożej

Już ponad rok obsługujący kredyty ze zmiennym oprocentowaniem korzystają z niskiego WIBOR-u. 3- miesięczna stawka najczęściej doliczana do marży kredytów mieszkaniowych od czerwca zeszłego wynosi ok. 2,7 proc. Obecnie już 2,6 proc. Jak znacząco się zmieniła, uświadamia przypomnienie WIBOR 3M sprzed dwóch lat. Przekraczał wówczas 5 proc. i sprawiał, że rata tego samego kredytu była wyższa o ponad 30 proc. od dzisiejszej. Przy marży 1,5 proc. dla każdych 100 tys. zł pożyczonych na 30 lat dziś klient płaci 487 zł, a dwa lata temu wydawał na spłatę 640 zł.

Wiele wskazuje na to, że oprocentowanie, a wraz z nim raty, spadną jeszcze bardziej. Zaangażowani w instrumenty pochodne związane z wysokością stóp procentowych w Polsce przewidują, że WIBOR 3M za pół roku znajdzie się poniżej 2,2 proc., co zakłada spadek podstawowej stopy procentowej z obecnych 2,5 do 2 proc. Za obniżkami przemawia inflacja utrzymująca się na niskim poziomie, ostatnio przyjęła nawet wartości ujemne, oraz spowolnienie wzrostu gospodarczego w II kw. (w skali rok do roku spadło do 3,2 proc. z 3,4 proc. w I kw.). Z drugiej strony przed cięciem stóp Radę Polityki Pieniężnej może powstrzymywać obawa o dalsze osłabienie złotego.

Dla kredytobiorców kolejna obniżka WIBOR-u, tym razem do 2,2 proc., oznaczałaby spadek raty opisywanego kredytu z 487 do 460 zł.

Spłacającym kredyty złotowe będzie więc jeszcze lepiej. Tym samym różnica w racie pomiędzy zadłużonymi w rodzimej walucie i we franku na niekorzyść większości frankowców wzrośnie jeszcze bardziej.

Na rynku walutowym trudno bowiem o dobre wieści. Złoty słabnie na fali konfliktu na Ukrainie. Na dodatek nie pomaga mu przewidywana przez rynek obniżka stóp procentowych. Efekt? Miesięczny kurs maksimum CHF w porównaniu z poprzednimi czterema tygodniami wzrósł z 3,42 zł do ponad 3,48 zł. Zbliżając się tym samym do skoku notowań obserwowanych ostatnio w marcu, gdy za franka płacono niemal 3,50 zł.

Podobnie sytuacja ma się z euro. Do marcowego rekordu zabrakło 2 groszy. Maksimum z ostatnich czterech tygodni doszło do 4,22 zł. Dla porównania miesiąc wcześniej znajdowało się o 6 gr. niżej.

Tymczasem z uwagi na niskie oprocentowanie kredytów walutowych to właśnie kursy walut mają od dłuższego czasu decydujące znaczenie dla wysokości raty. Doliczany do marży kredytów frankowych 3M LIBOR CHF wynosi obecnie jedynie 0,022 proc., od ponad dwóch lat nie przekracza 0,1 pkt. proc. Natomiast stawka EUROIBOR 3M sięga 0,2 proc. i dwa lata nie wychyla się poza 0,35 proc.

Marcin Drogomirecki | Domy.pl – część nieruchomościowa

Halina Kochalska | Open Finance

/ Raport z rynku nieruchomości Domy.pl i Open Finance

Raport został przygotowany na podstawie danych z 21250 ofert sprzedaży mieszkań wystawionych w portalu nieruchomości Domy.pl w lipcu 2014 roku oraz danych Open Finance.

Historyczne statystyki cen ofertowych mieszkań używanych w największych miastach Polski dostępne są na stronie: www.domy.pl/statystyki

![Rok do rozpoczęcia stosowania unijnych przepisów przeciwko praniu pieniędzy. Co to oznacza dla polskich firm? [komentarz]](https://prnews.pl/wp-content/uploads/2026/07/Mateusz-Pniewski-CEO-TransactionLink-424x285.jpg "Rok do rozpoczęcia stosowania unijnych przepisów przeciwko praniu pieniędzy. Co to oznacza dla polskich firm? [komentarz]")