AnaCap, brytyjski fundusz private equity specjalizujący się w finansowaniu nowych pomiotów bankowych, już napisał nowy rozdział w historii rozwoju lokalnego rynku finansowego. Stało się tak dzięki pewnej flagowej spółce portfelowej – bankowi Aldermore; instytucji, która znalazła się na liście nowych, dynamicznych banków nieobawiających się rzucić wyzwanie konserwatywnej „Wielkiej Czwórce” – Barclays, Lloyds, HSBC i Royal Bank of Scotland – od ponad stu lat dominującej w krajobrazie tamtejszej bankowości.

Grupa uzyskała wspólne miano „challenger banks”, czyli banków-pretendentów. Nie jest to jednak grupa jednorodna – niektóre z tych banków to typowe start-upy, założone kilka lat temu, inne – jak założony przez Lloydsa TSB – to spółki-córki już istniejących instytucji.

Pionierskim, powstałym od zera „challengerem”, któremu w 2010 roku udało się uzyskać pełną licencję bankową był Metro Bank (była to pierwsza licencja od 150 lat – co chyba najlepiej pokazuje skostnienie brytyjskiej bankowości!). Od tamtej pory zgodę brytyjskiego regulatora na prowadzenie działalności bankowej uzyskało sześć nowych instytucji, a chęć ubiegania się o licencje wyraziło kolejnych 30 podmiotów. Pięć banków-pretendentów – Shawbrook, Virgin Money, TSB, OneSavings Bank i właśnie Aldermore – już jest notowanych na londyńskiej giełdzie. Kapitalizacja giełdowa Aldermore, który zadebiutował w marcu tego roku, wynosi obecnie ok. 650 milionów funtów.

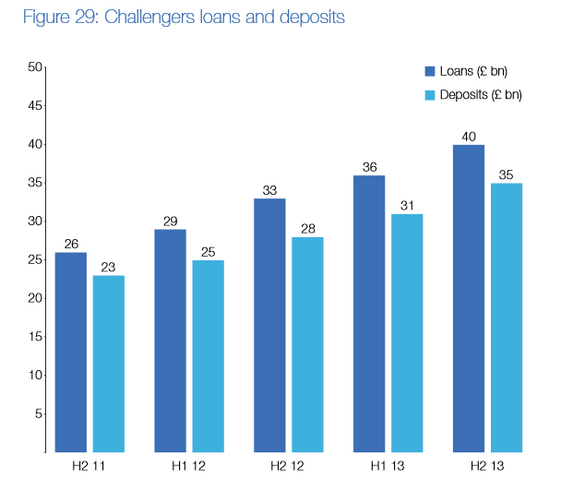

Od czasu otwarcia brytyjskiego rynku na nowe podmioty „challengery” niemal podwoiły udział w rynku kredytów detalicznych, w tym kredytów hipotecznych – od 4 proc. w 2010 roku do 7 proc. w 2013.

Obserwatorzy brytyjskiego rynku finansowego zauważają, że nowe banki są w stanie świadczyć usługi szybciej i lepiej od zasiedziałych, konserwatywnych instytucji, zazwyczaj obciążonych balastem archaicznych i niewydolnych systemów informatycznych, ze skomplikowanym i długotrwałym procesem decyzyjnym. Natomiast niższe koszty operacyjne „challengerów” pozwalają na oferowanie klientom atrakcyjniejszego oprocentowania oraz dodawanie do rachunków czegoś ekstra.

Zdaniem analityków, kolejna przewaga tych małych, ambitnych instytucji wynika z możliwości świadczenia wysoce spersonalizowanych usług – dotyczy to zarówno standardów obsługi klienta, jak i projektowania konkretnych produktów bankowych pod określone grupy użytkowników. Podkreśla się także niespotykane do tej pory tempo wydawania decyzji – na przykład w niektórych przypadkach decyzja o udzieleniu kredytu hipotecznego podejmowana jest w tym samym dniu, w którym złożony został wniosek.

Obserwatorzy rynku zwracają uwagę na nowatorskie podejście do bankowości jako takiej, czyli oferowanie nie tyle produktów, a rozwiązań, ich prostotę, budowanie partnerskich relacji z klientami, a także zatrudnianie osób spoza sektora, aby mogli wnieść świeże spojrzenie.

Trudno powiedzieć, czy pretendentom uda się poważnie zagrozić bankowym gigantom – analitycy zwracają uwagę, że ewentualny sukces nie będzie łatwy i podkreślają, że tradycyjne banki zrobią wszystko, aby obronić dotychczasowe zyski i udziały w rynku. To już się dzieje.

Pojawienie się w Wielkiej Brytanii „challenger banks” zmusiło panów w melonikach do zweryfikowania dotychczasowych praktyk, wprowadzenia nowych kanałów dystrybucji, unowocześnienia technologii oraz zmodyfikowania relacji z klientem. Ale, co ważniejsze, zmiękczyło regulatora rynku i doprowadziło do uproszczenia procedury wnioskowania o licencję bankową, czy też zmuszenia dinozaurów do podjęcia współpracy z ujadającymi ratlerkami, chociażby w formie wymiany danych o klientach. Warto też wspomnieć o przyjętym pod koniec ubiegłego roku rozwiązaniu ułatwiającym przenoszenie rachunku bieżącego (Current Account Switch Guarantee). Teraz klienci brytyjskich banków mogą w ciągu siedmiu dni roboczych przenieść do innego banku nie tylko konto, ale także przypisany do niego debet i stałe płatności. Wcześniej potrzebowali na to aż 30 dni. Ale największymi beneficjentami tych zmian są i będą klienci.

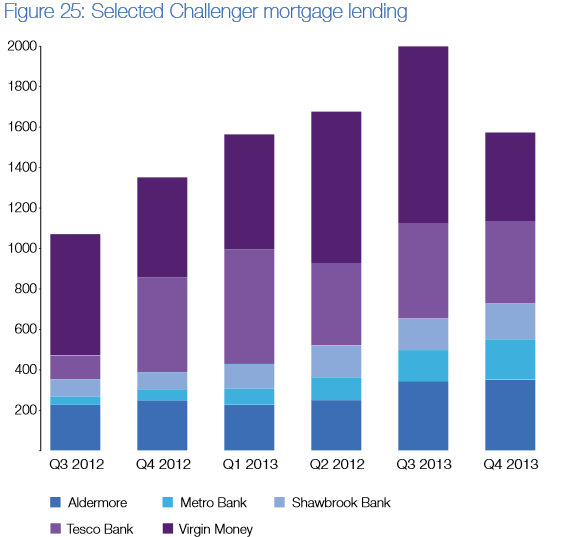

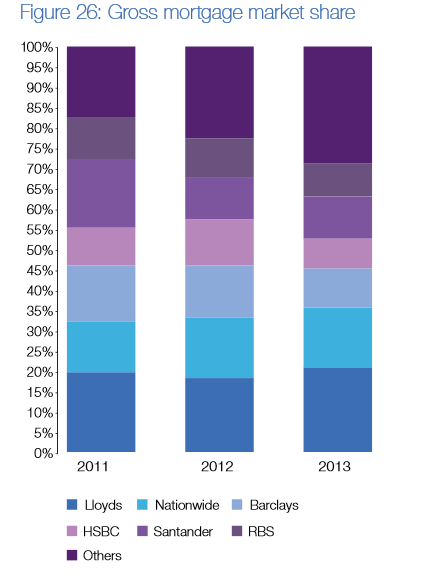

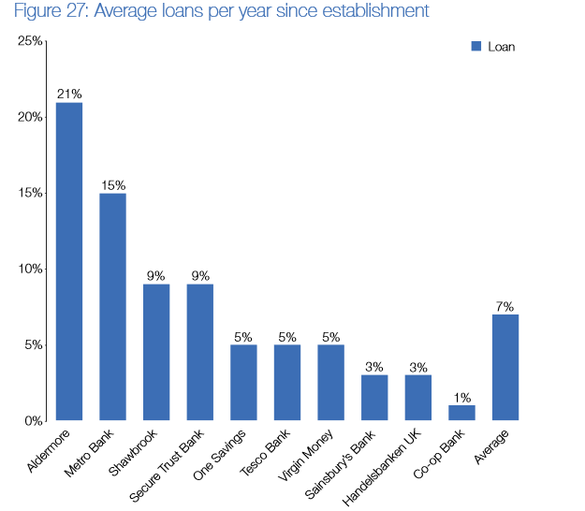

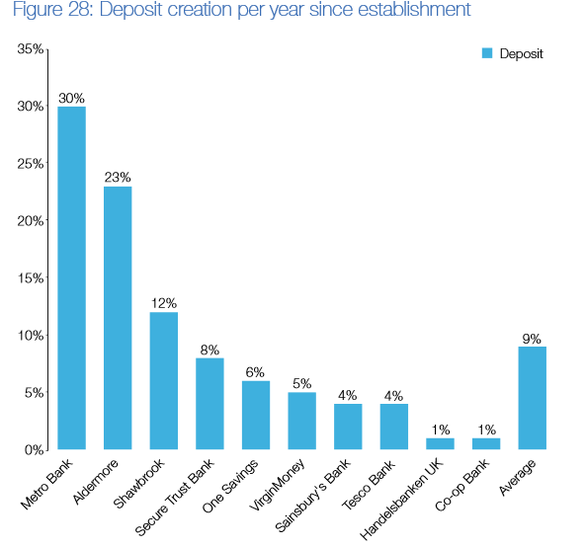

Banki-pretendenci – trochę liczb

Źródło: BBA, The voice of banking, raport Promoting competition in the UK industry”, Czerwiec 2014 r.