Chiny mogą wyprzedzić Japonię i zająć drugie miejsce na liście największych gospodarek światowych wcześniej, niż przewidywano.

Gospodarcza siła napędowa w okresie przejściowym

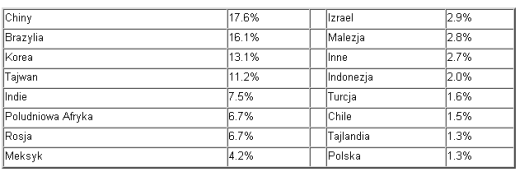

Według Allianz Global Investors, inwestorzy powinny wziąć pod uwagę Chiny przy alokacji aktywów. Obecnie alokacje w Chinach stanowią większa część alokacji w Azji i rynkach wschodzących. W nadchodzących latach, jak podaje Allianz Global Investors, Chiny mogą stać się potężną klasą aktywów dla inwestorów i być w stanie rozporządzać własnym portfelem inwestycyjnym. Przykładowo, Chiny, z wynikiem 17,6%, zajmują pierwsze miejsce w indeksie MSCI. Polska w tym samym indeksie osiąga wynik 1,3%.

Wschodzące rynki azjatyckie stanowią większość udziału w indeksie MSCI

Źródło: Allianz Global Investors, 25 stycznia 2010r.

Allianz Global Investors zwraca uwagę również na fakt, że siła napędowa wzrostu gospodarczego Chin jest obecnie w okresie przejściowym.

Chiny ze swym niemalże dwucyfrowym wskaźnikiem wzrostu gospodarczego, wydają się być gotowe do wyprzedzenia Japonii, której wskaźnik wykazuje wzrost 1-2-procentowy i zajęcia drugiego miejsca na liście największych gospodarek świata – tłumaczy Christina Chung, menedżer funduszu Allianz RCM w Chinach. – Zakładając, że światowy wzrost gospodarczy będzie następował powoli, eksport nie będzie stanowił czynnika znacząco wpływającego na wzrost gospodarczy w 2010. Niemniej jednak, po dekoniunkturze na rynku eksportowym w 2009 roku, eksport powinien ponownie wzrastać, choć w znacznie ograniczonym tempie. Finansowanie wieloletnich projektów infrastrukturalnych powinno stać się główną siłą napędową wzrostu gospodarczego.

Konsumpcja prywatna dobrze się sprawdza, ale wymaga czasu, by stać się głównym czynnikiem napędzającym wzrost gospodarczy

Choć konsumpcja prywatna powinna wzrastać dzięki rosnącym przychodom gospodarstw domowych, postępującej urbanizacji oraz wsparciu strategicznemu, przejście z gospodarki, w której główną rolę odgrywa eksport, na napędzaną przez konsumpcję to proces wieloletni.

Proces ten wymagać będzie reform podnoszących jakość opieki społecznej, stopniowo budujących klasę średnią poprzez wzrost dochodów na głowę, jak również dystrybuujących majątek narodowy do mniej rozwiniętych miast i prowincji – twierdzi Christina Chung, Allianz RCM w Chinach.

Pozytywne tendencje demograficzne

Chiny przez najbliższe pięć lat będą w czułym punkcie demograficznym z rosnącą liczbą populacji w wieku produkcyjnym. Coraz większa liczba konsumentów będzie pracować i oszczędzać.

Starzejąca się populacja może stać się nie lada wyzwaniem na dłuższą metę, co w efekcie może spowodować, że chiński rząd będzie musiał ponownie rozpatrzyć swoją politykę jednego dziecka na rodzinę – mówi Christina Chung, Allianz RCM w Chinach. – Przewidywany jest również wzrost standardów edukacji chińskiej siły roboczej, jako że chiński rząd planuje wzrost wydatków państwa na edukację w wysokości nawet do 6% Produktu Krajowego Brutto oraz do ponad 7% do roku 2020, w porównaniu do około 3% w roku 2001.

Strategie wspierające konsumpcję

Polityka działania ma na celu wspieranie reformy systemu zdrowia, na rzecz, której w latach

2009-2011 przeznaczone zostało 850 mld CNY. Kolejnym obszarem działań podlegających reformom są ubezpieczenia emerytalne oraz społeczne.

Reforma w tym obszarze zakłada zbudowanie systemu ubezpieczeń emerytalnych dla pracowników napływowych, jednocześnie podnosząc świadczenia socjalne w celu podniesienia stopnia przedsiębiorczości wśród emerytów i zwiększając pokrycie ubezpieczeń na wypadek bezrobocia itp. – tłumaczy Christina Chung, Allianz RCM w Chinach.

W 2009, wdrożone zostały również dotacje bezpośrednie, by zwiększyć kulejącą konsumpcję artykułów gospodarstwa domowego oraz samochodów.

Reforma finansowa wspiera rozwój branży usługowej

W Chinach spodziewane jest stopniowe otwierania się rodzimych rynków akcji klasy A dla inwestorów zagranicznych przy zastosowaniu planów QFII (Qualified Foreign Institutional Investors – Wykwalifikowani Instytucyjni Inwestorzy Zagraniczni) oraz QDII (Qualified Domestic Institutional Investors – Wykwalifikowani Instytucyjni Inwestorzy Rodzimi), które umożliwiają Chińczykom z kontynentu inwestowanie za oceanem. Rzeczywiście, w roku 2009 przeprowadzono znaczącą reformę poprzez umożliwienie używania renminbi (RMB), jako waluty rozliczeniowej dla handlu w wybranych miastach, w tym i w Hong Kongu.

Polityka na rzecz technologii

Rząd chiński zamierza wesprzeć rozwój technologiczny poprzez ulgi podatkowe dla branż IT, logistycznych, maszynowych, samochodowych oraz źródeł energii odnawialnej.

Mimo, że w ostatnich dziesięciu latach chiński eksport miał znaczący udział w światowym rynku tanich produktów konsumenckich, Chiny muszą zacząć wspinać się po drabinie technologicznej, by wytwarzać produkty na eksport o większej wartości dodanej. Okazję do tego stwarzają w szczególności branże maszyn i sprzętów – mówi Christina Chung, Allianz RCM w Chinach.

Stopniowe zmiany w kulturze korporacyjnej

Polityka otwartych drzwi zamieniła socjalistyczną gospodarkę planową w kapitalistyczną gospodarkę rynkową przy pomocy masowej produkcji przemysłowej Chin, wspieranej obecnie przez przedsięwzięcia prywatne oraz powstałe z inwestycji zagranicznego kapitału. Firmy zaczęły również stosować pozytywne bodźce dla grup kierowniczych mające na celu podniesienie rentowności firm, co jest bardzo pozytywną zmianą dla inwestujących w akcje, gdyż zrównuje ona interesy akcjonariuszy z interesami zarządów.

Kapitalizacja rynku akcji do PKB jest nadal uzasadniona

Obecna Kapitalizacja rynku akcji do PKB jest nadal znacznie poniżej szczytowych poziomów obserwowanych w Japonii w 1989r. oraz w Stanach Zjednoczonych w roku 1999. Zakładając, że współczynnik PKB się nie zmieni oraz jeśli gospodarka Chin będzie rozwijać się znacznie szybciej niż inne gospodarki światowe, należy oczekiwać znaczącego wzrostu kapitalizacji rynku w Chinach.

Chińskie papiery wartościowe są nadal reprezentowane w zbyt małym stopniu w indeksach światowych. Dla przykładu, Chiny stanowią około 3% indeksu MSCI pomimo tego, że już teraz są trzecią największą gospodarką na świecie – twierdzi Christina Chung, Allianz RCM w Chinach. – Brak możliwości wymiany RMB również stanowi problem. Należy zatem spodziewać się stopniowego wzrostu ważności Chin w światowych indeksach akcyjnych, jako że rynki akcji klasy A stopniowo otwierają się na inwestorów zagranicznych oraz wzrostu w podwójnych notowaniach pomiędzy akcjami klas A oraz H, przy założeniu, że te drugie są ujęte w światowych indeksach akcji.

Oczekuje się również, że szybsze tempo rozwoju kapitalizacji rynku będzie odzwierciedlało względnie silniejszy wzrost gospodarczy Chin. Światowe przepływy płynności również sprzyjają Chinom, gdyż kapitał zazwyczaj przyciągany jest do krajów z niedoszacowaną walutą.

Źródło: Allianz Global Investors