Grupa Euler Hermes, lider w zakresie ubezpieczeń transakcji handlowych, przygotowała raport analizujący liczbę upadłości w Polsce.

Tendencja wzrostowa liczby upadłości – sądy ogłosiły upadłość o ponad połowę większej liczby firm…

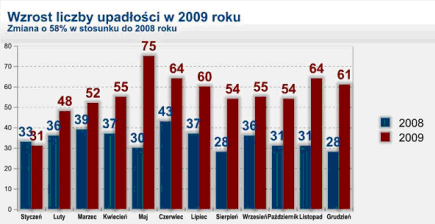

W 2009 roku polskie sądy ogłosiły wg. zebranych przez nas danych upadłość 673 przedsiębiorstw (w 2008 roku zanotowaliśmy 420 upadłości polskich firm). W przekroju całego roku liczba upadłości wzrosła więc o połowę – a konkretnie o 58%.

Upadały firmy największe, ale także z sektora MSP

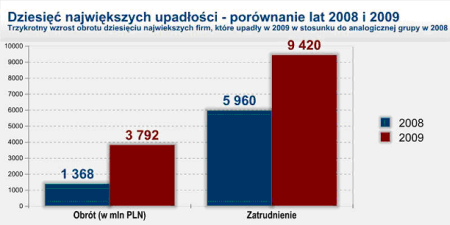

Najwięksi bankruci minionego roku mieli łącznie aż trzykrotnie większy obrót (wg. ostatnich dostępnych publikowanych danych, w większości przypadków dot. 2008r) niż analogiczna grupa w roku 2008. Aż trzydzieści przedsiębiorstw, które upadły, miało w ostatnim udostępnionym sprawozdaniu obrót powyżej 100 mln złotych!

Zmienił się także ich profil na bardziej zróżnicowany – w 2008 roku aż pięć największych bankructw miało miejsce w branży spożywczej. W ostatnim roku grupa ta była dużo bardziej zróżnicowana, znalazły się w niej m.in. firmy z branży tworzyw sztucznych, wyr. mięsnych, tkanin i odzieży, art. elektrycznych, gumowych, AGD.

Czy zatem upadały głównie firmy duże, a małe radziły sobie lepiej? Małe firmy są najbardziej elastyczne – to prawda, ale też najbardziej wrażliwe na brak zewnętrznego finansowania i zatory płatnicze, dotykające je w pierwszej kolejności. Wspomniana elastyczność, niskie koszty własne mają także swoja wadę – generalnie brak wystarczającego majątku na zabezpieczenie czy to pożyczek, czy tez dostaw z odroczonym terminem płatności. Do realizowania dostaw na zasadach kredytowych nie wystarcza – jak w latach sprzed spowolnienia – jedynie pozytywne doświadczenie płatnicze.

Bierzemy oczywiście pod uwagę fakt, iż małe firmy – a zwłaszcza mikroprzedsiębiorstwa – liczyć mogą na pomoc publiczną, środki unijne, co trochę zmienia obraz rynku i zwiększa ich szanse. Ciesząc się z przedsiębiorczości obywateli nie zapominajmy jednak o realiach – jaki odsetek tych mikrostart-upów pozostaje na rynku dłużej niż 18 czy 36 miesięcy? Mniejsza nawet obecnie szansa na przetrwanie takich mikroprzedsiębiorstw wynika z tego, że są zakładane nie jako efekt jakiegoś dobrego pomysłu na siebie w biznesie, ale jako efekt redukcji, zwolnień grupowych etc. – czyli niejako z konieczności. Cały czas powstają kolejne, więc rachunek jest wciąż dodatni, ale nie zmienia to faktu, że statystycznie szansa na zakończenie takiej działalności wraz z np. ustaniem dotacji, zwolnienia z ZUS-u czy karencji w spłacie pożyczki jest niestety spora.

Obecne perturbacje na rynku są specyficzne właśnie dlatego, że po raz pierwszy na taką skalę oprócz małych i średnich przedsiębiorstw upadają także duże, publiczne spółki. Znana marka obecnie nie chroni przed kłopotami finansowymi, duże firmy nie radzą sobie lepiej niż małe – ale poparcia nie znajduje także odwrotnie sformułowana teza…

Liczba upadłości rosła wzrosła w większości województw

W 2009 roku najwięcej ogłoszonych upadłości dotyczyło firm zarejestrowanych na terenie województw: mazowieckiego (129), śląskiego (93) oraz dolnośląskiego (71). Wśród województw, gdzie odnotowano najmniej upadłości, nic się nie zmieniło w ciągu ostatnich miesięcy – wciąż są to: podlaskie, świętokrzyskie oraz opolskie (poniżej 10).

Warto zaznaczyć, iż wzrost upadłości następował w poszczególnych województwach w różnym czasie. Pierwsze spowolnieniem gospodarczym na największą skalę zostało dotknięte woj. dolnośląskie, pw. z powodu silnie w nim reprezentowanych branż: motoryzacyjnej, stalowej i transportowej. Firmy mniejsze szybciej traciły płynność z powodu zatorów płatniczych, spadku zamówień i trudności z dostępem do kredytów – dlatego w pierwszych miesiącach wzrost upadłości przebiegał głównie w regionach mniej uprzemysłowionych. Największe, najsilniejsze firmy (głównie na Śląsku, w Wielkopolsce i na Mazowszu) radziły sobie trochę dłużej, ale i one z czasem nierzadko były zmuszone zgłosić wniosek o upadłość. Przykładem może być woj. Śląskie, w którym wzrost liczby upadłości nastąpił generalnie w drugiej połowie roku (na Mazowszu i w Wielkopolsce już w II kwartale).

Zwiększa się liczba spółek akcyjnych, także notowanych na rynku publicznym

Zwiększył się udział w statystyce upadłości spółek akcyjnych – z 30 w analogicznym okresie ub. roku do ponad 60 w roku bieżącym. Były to zazwyczaj przedsiębiorstwa o znacznej skali działalności – o tym, iż kłopoty nie omijały także największych świadczy także znaczny (przeszło trzykrotny) wzrost upadłości spółek giełdowych. Liczbowo wciąż największą grupą pod względem formy prawnej prowadzonej działalności wśród upadłych przedsiębiorstw były sp. z ograniczona odpowiedzialnością.

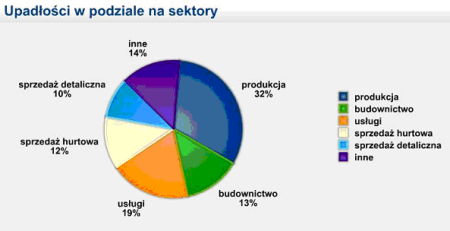

Upadłości w sektorach gospodarki

Duży udział w statystce firm usługowych to wciąż odbicie problemów pw. firm transportowych, ale także m.in. poligraficznych.

W drogowym transporcie towarów zanotowaliśmy 61 upadłości firm transportowych w ciągu całego roku. W II połowie roku były to raczej nieduże firmy, zatrudniające do 20 osób i obrocie do ok. 2 mln złotych – podobnie jak na początku roku. Były oczywiście wyjątki od tej reguły, firmy o obrocie 15-20 mln. zł, ale nie ma więc na razie kontynuacji tendencji z II kwartału, gdy upadały dosyć duże firmy transportowe, zatrudniające średnio kilkudziesięciu kierowców (były nawet ponad dwustuosobowe, a największa zatrudniała 520 osób). Wypada przy tym zaznaczyć, iż 80-90 procent firm transportowych w naszym kraju to małe przedsiębiorstwa rodzinne, w stosunku do których nie przeprowadza się sądowej procedury upadłościowej.

Generalnie trudno wskazać w ubiegłym roku (a także obecnym) najbardziej zagrożone branże produkcyjne i dystrybucyjne – łatwiej wymienić te, które problemów nie powinny mieć (tutaj wskazywalibyśmy tradycyjnie energetykę i farmację – ale te ostatnia tylko w odniesieniu do dużych producentów, bo apteki będą znikać z rynku, co może już dotknąć niektórych dystrybutorów).

· Wyroby metalowe – odlewnie, producenci wyrobów gotowych i hurt. To właśnie w hurcie stalą był to rok weryfikujący biznes plan bardzo wielu firm – niektórych zdecydowanie nieprzygotowanych do kłopotów rynkowych po kilku ubiegłych bardzo dobrych latach.

· Części samochodowe – przetrwają tylko najsilniejsi. Nie ma raczej nadziei na to, aby w 2010 r. sytuacja dostawców części oraz ich klientów, producentów samochodów, miała ulec poprawie. Co prawda produkcja polskich zakładów, m.in. Fiata czy Opla utrzymuje się na wysokim poziomie, a także z zagranicy napływają zamówienia, ale… Jednocześnie produkcja samochodów w Europie w br. zapewne spadnie, a ponadto w bardzo trudnej sytuacji jest wiele zagranicznych macierzystych spółek, co nie wróży dobrze ich polskim oddziałom.

· Budownictwo – ograniczony ratunek ze strony inwestycji publicznych, główne dla grupy firm dużych. Niestety kłopoty dotykają bardzo wiele firm średnich i mniejszych, ogólnobudowlanych a także wyspecjalizowanych (m.in. instalacyjnych etc.). Pogorszenie koniunktury w sektorze budowlanym sprawiło, że nowe zamówienia przyjmowane są po niższych cenach. W rezultacie obroty producentów materiałów budowlanych spadły o przeszło 20%, a liczba wniosków o upadłość gwałtownie wzrosła. W hurcie budowlanym nastąpiło dalsze jeszcze nieznaczne pogorszenie kondycji płatniczej: w styczniu br. średnie opóźnienie płatności za materiały budowlane wynosiło 46 dni po terminie (o tydzień dłużej niż rok wcześniej), na bieżąco regulowane było 49,5% wartości zobowiązań (wobec ok. 57%w I 2009). Płatności za płace ogólnobudowlane regulowane były ze średnio ok. 32 dniowym opóźnieniem, a na bieżąco spłacone zostało średnio 68% wartości należności.

· Wśród innych branż widocznych w statystykach upadłości warto wymienić także m.in. producentów tekstyliów i odzieży, dystrybutorów sprzętu RTV i AGD, spółdzielnie mleczarskie, producentów mebli, stolarki okiennej. Na potwierdzenie tego, że spowolnienie dotyka bardzo wielu branż przytoczyć można z bieżącego raportu GUS o koniunkturze w lutym: „Trudności w ściąganiu należności odczuwają prowadzący działalność w zakresie poligrafii i reprodukcji zapisanych nośników informacji, a także producenci wyrobów farmaceutycznych, papieru i wyrobów z papieru, pojazdów samochodowych, przyczep i naczep oraz wyrobów z gumy i tworzyw sztucznych”.

Podsumowanie

Z analiz Euler Hermes wynika, ze w bieżącym roku – liczba upadłości nie spadnie, a raczej będzie rosła. Nie będzie ich wiec 650-700, ale może ich być nawet sporo więcej – nawet 1500. Tyle przynajmniej powinno ich być, obserwując z naszej perspektywy na bieżąco liczbę firm mających problemy z płynnością w ostatnich miesiącach. Wiele z tych firm w ciągu kilku miesięcy upadnie lub – powinno upaść (a jak wiemy w Polsce często wniosek składany jest już po czasie – stad sady odrzucają je z powodu braku majątku na pokrycie kosztów).

O rosnącej liczbie upadłości świadczą także doświadczenia z okresu poprzednich zawirowań rynkowych – m.in. z 2001 roku. Mimo wzrostu na rynku (a na razie raczej oczekiwań), zamówień etc. wiele firm nie udaje się wyjść ze spirali zaległości z poprzednich miesięcy i jeszcze przez 2-3 lata liczba upadłości rośnie. Duży wpływ na liczbę upadłości w Polsce będzie miała także sytuacja ich zagranicznych zleceniodawców lub spółek powiązanych, macierzystych – a liczba ich upadłości na większości rynków utrzymywać się będzie na wysokim poziomie lub będzie wciąż rosnąć (w 2010 roku globalny wskaźnik upadłości powinien wg. Euler Hermes wzrosnąć o 2%).

Źródło: Talking Heads PR