Kondycja naszej waluty spędza sen z powiek coraz szerszemu gronu. Z pewnym rozrzewnieniem wspominam czasy, kiedy to w mediach przeważała opinia, iż silny złoty szkodzi gospodarce.

Podczas dyskusji nad wejściem do strefy euro podnoszony był argument, iż przyjęcie za parytet wymiany tak niskiego kursu wyrządzi wiele szkód. Nawoływano nawet do interwencji walutowych, zaś rządowi zalecano unikania sprzedaży środków z UE lub emisji obligacji bezpośrednio na rynku. Obecni obrońcy przedsiębiorstw-hazardzistów, nawołując rok czy dwa lata temu do osłabiania złotego, zapewne nie zdawali sobie sprawy, że gdyby ich życzeniom stało się zadość, problemy ze spekulacyjnymi pozycjami walutowymi ujawniłyby się dawno temu.

Obecnie nastroje są diametralnie inne, mało kto uznaje obecną wycenę złotego za uzasadnioną, zwłaszcza w kontekście wejścia do ERM II. Trudno się dziwić, gdyż w stosunku do sytuacji z lata ubiegłego roku, obecny kurs czyni nas uboższymi o kilkadziesiąt procent. Nie mówi się wiele o eksporterach, pomijając oczywiście ich ekstrawagancje z opcjami. Być może poziom wiedzy ekonomicznej wzrósł na tyle, że przyjęto do wiadomości fakt, iż większość eksporterów ma koszty mocno powiązane z cenami importu, zaś o wielkości sprzedaży przesądza popyt zagraniczny, zwłaszcza w okresie recesji.

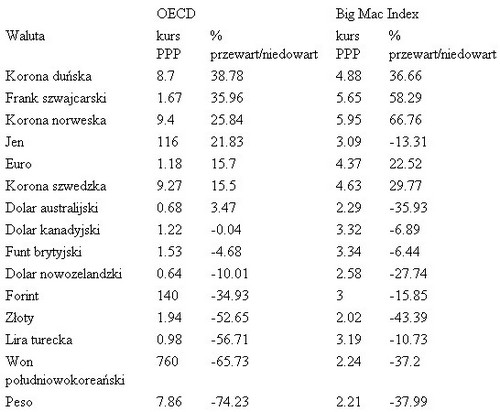

Dociekając, czy złoty jest zbyt mocny czy zbyt słaby, warto zwrócić uwagę na PPP, parytet siły nabywczej waluty. Liczony jest on zazwyczaj na podstawie koszyka dóbr i usług konsumpcyjnych. Kurs walutowy zgodny z kursem PPP to taki, przy którym kurs rynkowy odpowiada dokładnie relacji cen koszyka w tych krajach. Jeżeli dany koszyk dóbr kosztuje w jednym kraju 1000 jednostek waluty a, zaś w drugim 2000 jednostek waluty b, to kurs PPP wynosi 2b za 1a.

Cyklicznie „The Economist” publikuje wyliczenia dotyczące Indeksu Big Maca. Jest to swoista miara PPP, w której koszykiem dóbr jest właśnie słynna kanapka. Aktualna estymacja parytetowego kursu USDPLN wg Bloomberga to 2,02 zł. Patrząc wstecz do początków 2005 roku, kurs parytetowy nie przekraczał 2,2 zł. Oznacza to, że niedowartościowanie złotego wahało się w okolicach 30-35% aż do kwietnia 2006 roku, kiedy niedowartościowanie zaczęło spadać, aby w lipcu osiągnąć zaledwie 3%. Obecnie wynosi rekordowe -43%. Być może BIG Mac Indeks nie sprawia poważnego wrażenia, ale kurs parytetowy USDPLN oszacowany przez OECD na koniec ubiegłego roku wyniósł 1,94 zł.

Źródło: Bloomberg, Strefa Finansów

Grzegorz Zatryb, Strefa Finansow

Źródło: Strefa Finansów Sp. z o.o.