Na rynku płatności mobilnych pojawia się coraz więcej nowych graczy. Pionierską technologią były systemy wykorzystujące technologię NFC (ang. Near Field Communication), które w Polsce uruchomiono ponad rok temu. W ciągu ostatnich kilku miesięcy usługi płacenia telefonem zaoferowały nam banki PKO BP (produkt IKO) oraz Bank Pekao S.A. (produkt PeoPay). Obie technologie opierają się na aplikacji mobilnej i mają zbliżony zakres funkcjonalny.

Eksperci agencji Symetria – Milena Rokiczan i Krzysztof Kozak, którzy na co dzień zajmują się zagadnieniami z zakresu UX, postanowili przetestować oba rozwiązania i sprawdzić, które z nich sprawdza się lepiej z perspektywy użytkownika. W teście wykorzystano fakt, że są to technologie otwarte (są dostępne również dla osób, które nie są klientami danego banku). Eksperci zarejestrowali się w obu systemach i przez okres 7-9.10.2013 r. testowali wszystkie oferowane przez nie funkcjonalności. Do badania wykorzystano telefony z system Android – Samsunga Galaxy Ace 2 (Android 2.3.6) oraz LG Swift l9 (Android 4.1.2). Opisane wnioski są podsumowaniem niezależnej analizy wykonanej przez każdego z ekspertów.

W testowanych produktach wyodrębniono następujące kategorie, na podstawie których dokonywano oceny aplikacji:

-

strona WWW,

-

proces instalacji i rejestracji,

-

interfejs aplikacji,

-

płatności w sklepach,

-

przelewy pomiędzy użytkownikami,

-

płatności online,

-

wypłaty z bankomatów,

-

tworzenie i obsługa czeków (tylko IKO).

Strona WWW

Większość osób zainteresowanych usługą płatności mobilnych zapewne zaczyna swoją przygodę od wizyty na stronie banków, stąd też taki punkt startowy został przyjęty przez ekspertów.

Na stronie głównej PKO BP można łatwo zauważyć element menu „IKO płatności mobilne”, który kieruje do odpowiedniej podstrony. Strona IKO jest oszczędna, największą uwagę przyciąga rotujący spotlight prezentuje korzyści usługi (np. sieć akceptacji) i wybrane promocje (np. zniżki na popcorn w Multikinie). Bardzo szybko możliwe jest zidentyfikowanie odbiorców aplikacji – do wyboru są trzy opcje: „Mam konto w PKO Banku Polskim”, „Nie mam konta w PKO Banku Polskim” i „Oferta dla firm i przedsiębiorców”.

Ruch na stronie poświęconej IKO jest rozdzielony na użytkowników, którzy mają konto w PKO BP oraz na klientów innych banków. Źródło: http://www.pkobp.pl

Wybór opcji dla osób niebędących klientami PKO BP prowadzi na stronę zbudowaną z dziewięciu kafli. Tylko jeden element zawiera zdjęcie, dlatego całość wygląda mało atrakcyjnie. Kafle są natomiast logicznie ułożone. Możemy więc przeczytać o korzyściach i możliwościach Portmonetki IKO (nazwa usługi w wersji dla użytkowników, którzy nie posiadają konta w PKO BP), instalacji, instrukcji obsługi, sieci akceptacji itd.Rozbudowana sieć punktów, w których można płacić za pomocą IKO jest dużym atutem tej usługi, który może zachęcić do pobrania aplikacji. Filmy instruktażowe dobrze wyjaśniają sposób działania aplikacji.

Na potrzeby usługi PeoPay przygotowano niezależną stronę. Jest ona bardziej atrakcyjna wizualnie niż strona poświęcona IKO. Całość składa się z dwóch zakładek „Dla klientów indywidualnych” i „Dla klientów biznesowych”. W teście weryfikowano tylko pierwszą z wymienionych opcji. Użytkownik poznaje usługę według podobnego schematu jak IKO: „Co to jest?”, „Jak działa?”, „Zalety” itp.

Strona poświęcona PeoPay jest atrakcyjna wizualnie i pozwala użytkownikowi w logiczny sposób zapoznać się z usługą. Źródło: http://www.peopay.pl

Również tutaj znajdziemy materiały video, które w przystępny sposób opisują działanie usługi. Bank Pekao S.A. ułatwia dostęp do tabeli opłat i prowizji, która jest umieszczona w stopce. Na stronie brak jest jednak mapy punktów, w których można zapłacić PeoPay. Potencjalny użytkownik nie wie więc, jak rozbudowana jest sieć akceptacji, co stanowi duży minus. Tylko w aktualnościach pojawia się informacja o nowych partnerach programu (Lukoil, Decathlon i Bricoman).

Instalacja i rejestracja

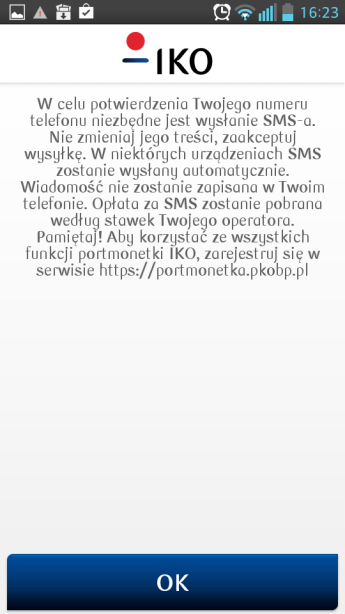

Wiedząc już co oferują obydwie aplikacje przyszedł czas, aby je zainstalować i zacząć używać. Instalacja i rejestracja nie obyła się bez pewnych trudności. Po ściągnięciu i uruchomieniu Portmonetki IKO trzeba podać swój numer telefonu, a także nadać aplikacji numer PIN. Aktywacja wymaga także akceptacji regulaminu i taryfy, jednak nie można się z nimi zapoznać (następuje przekierowanie do pustej strony). Bardzo ciężko jest odnaleźć tę informację na stronie banku. Nieudane próby zmusiły ekspertów do skorzystania z wyszukiwarki Google.

W następnym kroku aktywacji Portmonetki IKO użytkownik zostaje poinformowany, że aktywacja aplikacji jest możliwa poprzez wysłanie SMS-a potwierdzającego numer telefonu. Słabym punktem całego procesu jest ukryta w zwartym tekście informacja o konieczności zarejestrowania się w serwisie portmonetka.pkobp.pl, jeśli użytkownik chce korzystać z wszystkich funkcji aplikacji. Można ją z łatwością przegapić.

Aplikacja na bieżąco informuje o etapach rejestracji, jednak robi to w dość nieprzyjazny sposób. Źródło: aplikacja IKO

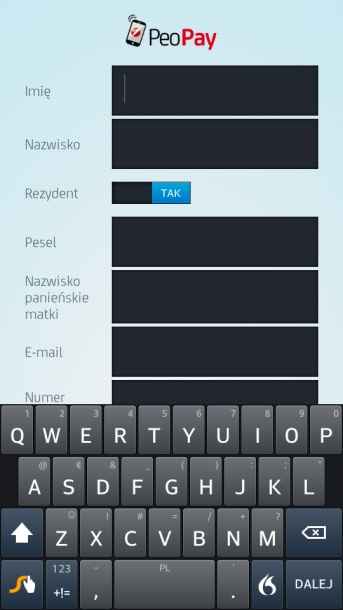

Rejestracja w aplikacji Banku Pekao S.A. odbyła się bardziej problemowo. Po pierwsze trwała dłużej – aby się zarejestrować należy wypełnić formularz (podać PESEL, imię i nazwisko, nazwisko panieńskie matki) i poczekać na mail z numerem identyfikacyjnym.

Formularz rejestracji w aplikacji PeoPay. Źródło: aplikacja PeoPay

Podczas jednej z prób rejestracji mail niestety nie doszedł. Weryfikacja numeru telefonu również się nie udała. Komunikat aplikacji informował, iż „Upłynął limit czasu oczekiwania na SMS”. Ponowna rejestracja była natomiast niemożliwa, ponieważ podawany przez badaczy PESEL był już zajęty, a przy próbie logowania trzeba było podać identyfikator, którego eksperci nie dostali. Ostatecznie aplikację trzeba było zarejestrować na osobę trzecią.

Interfejs aplikacji

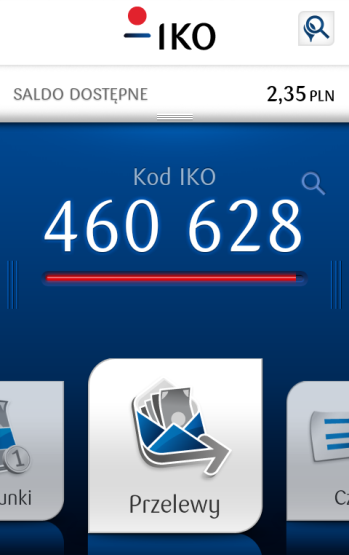

Aplikacja IKO ma prosty, oszczędny design, co jest jej zaletą. Centralnym elementem ekranu głównego jest sześciocyfrowy kod, który służy m.in. do wykonywania głównych operacji płatniczych. Jest to kod tymczasowy, co obrazowane jest za pomocą skracającej się czerwonej linii. W rogu znajduje się przycisk przenoszący do mapy, na której pokazane są punkty sieci akceptacyjnej znajdujące się w aktualnie w pobliżu. Poniżej znajduje się trzyelementowe menu w postaci karuzeli. Przydatną funkcjonalnością jest prezentacja środków na koncie.

Na ekranie widocznym po zalogowaniu się do systemu IKO użytkownik szybko znajdzie potrzebne informacje Źródło: aplikacja IKO

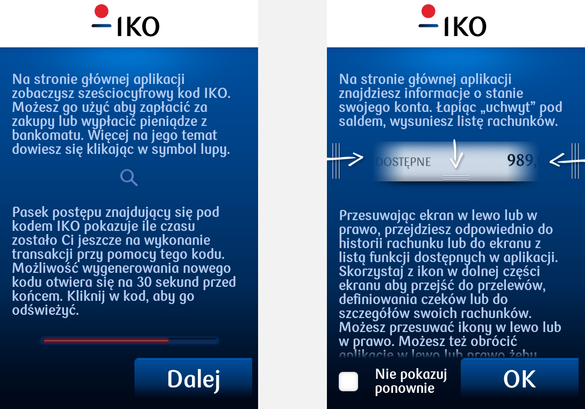

Nowi użytkownicy mogą liczyć na pomoc w postaci ekranów objaśniających poszczególne elementy aplikacji. Zastosowane techniki zapoznania nowych użytkowników z aplikacją (ang. onboarding) są czytelne. Dzięki nim dowiadujemy się np., że po przesunięciu ekranu dotrzemy do historii transakcji lub do listy funkcji dostępnych w aplikacji.

Pojawiające się ekrany z objaśnieniem elementów aplikacji można w każdym momencie wyłączyć

Poważną wadą IKO jest szybkość działania aplikacji (paradoksalnie komunikowana jako zaleta przez PKO BP). Zarówno proces logowania, jak i np. wyświetlanie się mapy trwa zdecydowanie za długo.

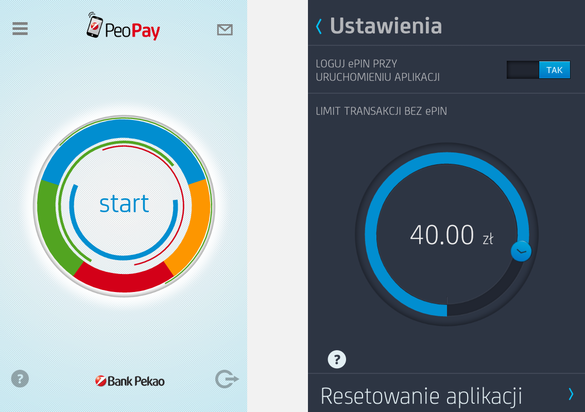

Aplikacja PeoPay charakteryzuje się nowoczesnym designem. Głównym elementem interfejsu jest okrąg, za pomocą którego wybieramy pożądaną operację. W lewym rogu znajduje się przycisk rozwijający menu, w prawym odnośnik do powiadomień. Pomimo atrakcyjnego wyglądu rozwiązanie to jest mało intuicyjne. Aby zapoznać się ze sposobem działania okręgu użytkownik musi poświęcić zbyt dużo czasu. Zastosowane ikony są zbyt małe, aby wnosiły jakąkolwiek wartość informacyjną. Ponadto w niektórych konfiguracjach kciuk zasłania pojawiające się etykiety. Pomimo tych wad wydaje się, że mechanizm ma duży potencjał i po kilku modyfikacjach może to być bardzo intuicyjny i wygodny sposób nawigacji. Koncepcję okręgu wykorzystano również w ustawieniach limitów transakcji. Jego obsługa sprawia z kolei prawdziwą przyjemność.

Zastosowany w aplikacji PeoPay sposób nawigacji może sprawiać problemy nowym użytkownikom, ale koncepcja interaktywnego okręgu ma duży potencjał

Aplikacja PeoPay posiada również elementy wspierające nowych użytkowników w postaci filmów, jednak pomimo aktywnego połączenia z internetem nie wszystkie animacje się uruchamiają. Zaletą PeoPay jest szybkość działania aplikacji. Zarówno proces logowania, jak i poruszanie się pomiędzy ekranami jest o wiele szybsze niż w przypadku IKO.

Płatności bezgotówkowe

Zarówno Portmonetka IKO, jak i PeoPay umożliwiają dokonywanie płatności w sklepach. W IKO jest to możliwe poprzez wpisanie do terminala jednorazowego kodu numerycznego. W zależności od kwoty transakcji, nie musimy już więcej potwierdzać zakupu, albo musimy potwierdzić transakcje przyciskiem „tak”, który pojawia się w aplikacji albo dokonać autoryzacji przez podanie PIN-u. W PeoPay płacić za zakupy można na kilka sposobów. Po pierwsze skanując QR kod, który wyświetla się na terminalu płatniczym bądź telefonie sprzedawcy lub wpisując do terminala jednorazowy kod numeryczny.

W praktyce używanie aplikacji do płacenia w sklepach wygląda dużo ciekawiej. Podczas poszukiwań sklepów do realizacji testu płatności telefonem w okresie, w którym realizowane były testy, przewaga IKO nad PeoPay okazała się ogromna. Na stronie banku PKO BP bez problemu można odnaleźć sieć akceptacji Portmonetki IKO i sprawdzić, które sklepy posiadają terminale obsługujące IKO. Dodatkowo sama aplikacja posiada funkcję geolokalizacji.

Funkcja geolokalizacji znacznie ułatwia wykorzystywanie IKO do płacenia za zakupy w sklepach. Źródło: aplikacja IKO

Pierwszy test przeprowadzono w restauracji, która zgodnie z mapą umieszczoną na stronie PKO BP akceptuje płatności IKO. Kelnerka pracująca w tym miejscu nie potrafiła jednak potwierdzić tej informacji. Nieco przerażona poprosiła o wsparcie kolegi, który potwierdził posiadanie przez nich nowoczesnego terminala akceptującego płatności IKO. Niestety, pomimo iż nie było problemów z dostępem do internetu, aplikacja IKO nie chciała się uruchomić. Ekspert realizujący test czekał ok. 5 min. (na szczęście nie było kolejki!) i zrezygnował z dalszych prób.

Kolejne podejście obejmowało zakupy w McDonalds. Ekspedientka słysząc „IKO” również stwierdziła, iż nie jest pewna, co to jest i poprosiła o pomoc koleżanki stojące obok. Ostatecznie proces płatności IKO koordynowało trzech pracowników McDonalds, ale płatność się udała. Podanie kodu i akceptacja w telefonie okazała się bardzo prosta. Dalsze zakupy z Portmonetką IKO szły już gładko (aplikacja nigdy więcej się nie zawiesiła), ale każdy sprzedawca, na którego natrafili eksperci Symetrii, tłumaczył się początkowo, iż nie wie jak w praktyce przyjmować takie płatności i zawsze wzywał kogoś do pomocy.

Przyszedł czas na PeoPay. Sprawa okazała się dużo trudniejsza. Na stronie Banku Pekao S.A. można odnaleźć jedynie informacje o nowych partnerach PeoPay – Lukoil, Decathlon, Bricoman. Ani słowa więcej na temat innych sklepów. Przeszukując inne strony i fora eksperci natknęli się na niepotwierdzone informacje, iż sklepy Kaufland akceptują takie płatności. Jednak weryfikacja „na miejscu” okazała, że Kaufland nie akceptuje takich płatności. Jedynym rozwiązaniem było więc pojechanie do sklepów, które zgodnie z informacjami znalezionymi na stronie banku, zostały nowymi partnerami PeoPay.

Na stronie poświęconej PeoPay odnaleźliśmy informacje na temat nowych partnerów. Źródło: http://www.peopay.pl

Zapłacenie aplikacją PeoPay okazało się jednak znów niemożliwe. Ekspedientka w jednym z poznańskich sklepów Decathlon stwierdziła, iż na pewno niczym takim nie można u nich płacić. Kiedy próbowano wytłumaczyć, że taka informacja znajduje się na stronie banku, stwierdziła, iż nawet nie mieli odpowiedniego szkolenia. Podobna sytuacja miała miejsce na stacji Lukoil.

W trakcie realizacji testów płatności telefonem za pomocą aplikacji PeoPay w sieci sklepów Biedronka nie były jeszcze możliwe. Stąd też eksperci Symetrii przeprowadzili dodatkową analizę tego procesu po oficjalnym starcie usługi w tej popularnej sieci dyskontów (badania odbyły się w dniach 26-27.10.2013 r.). Z uwagi na popularność samych sklepów ich lokalizacja nie przysparzała żadnych problemów. Dużym wyróżnikiem w porównaniu do innych miejsc, w których można płacić telefonem, okazała się komunikacja nowej usługi – w Biedronkach znajdowały się ulotki informacyjne, a kasy były dobrze oznaczone. Ekspedienci nie byli zaskoczeni prośbą o możliwość zapłacenia telefonem (chociaż niektórzy obsługiwali ten proces po raz pierwszy). Cała transakcja w każdym przypadku przebiegła bezproblemowo i bardzo szybko.

Przelewy pomiędzy użytkownikami aplikacji

Dokonywanie płatności w sklepach jest obarczone pewnym ryzykiem niepowodzenia, ale robienie przelewów za pomocą IKO i PeoPay działa sprawnie, a środki przelewane są natychmiast do wskazanego odbiorcy. PeoPay umożliwia nam zrobienie przelewu na dwa sposoby – z wykorzystaniem kodu QR bądź na numer telefonu. Wykorzystanie pierwszego sposobu jest możliwe tylko wtedy, gdy odbiorca znajduje się obok nas i jednocześnie posiada aplikację PeoPay – to właśnie osoba, do której przelewamy pieniądze generuje kod, który musimy zeskanować.

Przelewy pomiędzy użytkownikami aplikacji PeoPay można realizować za pomocą QR kodów. Źródło: aplikacja PeoPay

Drugi sposób nie wymaga obecności odbiorcy przelewu. W momencie, gdy odbiorca nie posiada rachunku w aplikacji PeoPay otrzymuje SMS-a, iż może odebrać środki rejestrując na swoim telefonie aplikację. Ten drugi sposób jest również wykorzystywany przez Portmonetkę IKO. W obydwu aplikacjach przesyłanie pieniędzy działa równie sprawnie. Jeżeli już musielibyśmy wskazać przewagę którejś z aplikacji, to w IKO podoba nam się to, iż aplikacja korzysta z wbudowanej w telefon listy kontaktów.

Płatności online

Na stronie PKO BP znajduje się lista punktów akceptujących płatności IKO online. Jest to jednak 104 stronnicowy dokument w formacie PDF, który jest wielką tabelą zawierającą linki do sklepów. Rozwiązanie to skutecznie zniechęca do zapoznania się z partnerami IKO.

Lista punktów, w których można płacić online za pomocą IKO jest 104 stronnicowym dokumentem, który nie zachęca do zapoznania się z siecią sklepów

Na potrzeby testowania wybraliśmy jeden ze sklepów (aptekę) i przeszliśmy proces zakupowy. Akceptacja płatności odbywa się poprzez podanie kodu wyświetlanego w aplikacji. Cała operacja przebiegła bardzo sprawnie i na żadnym etapie nie natrafiono na trudności. Po zaakceptowaniu transakcji na ekranie telefonu natychmiast pojawia się potwierdzenie dokonania płatności.

Na większe problemy ze znalezieniem sklepów online napotkają użytkownicy aplikacji PeoPay. W trakcie testu na stronie nie znaleziono żadnej listy sklepów. Co ciekawe, można natomiast zapoznać się z zestawieniem sklepów, w których klienci płacący PeoPay mogą liczyć na rabaty. Na tej podstawie zdecydowano o wyborze sklepu Answear.com, w którym testowano proces zakupowy. Akceptacji płatności dokonuje się przez zeskanowanie kodu QR wyświetlanego na ekranie.

Wskazanie lepszego sposobu płatności (wpisanie sześciocyfrowego kodu jak w IKO czy zeskanowanie kodu QR jak w PeoPay) jest bardzo subiektywne. W ocenie ekspertów Symetrii rozwiązanie zaproponowane przez PeoPay – skanowanie kodu QR wymaga mniej pracy i jest wygodniejsze.

Skanowanie kodu QR jest prostą czynnością, która nie powinna sprawiać klientom banku większych problemów

Wypłaty z bankomatów

Wypłaty z bankomatów w obydwu aplikacjach prawie niczym się nie różnią i przebiegają bezproblemowo. Aby wybrać pieniądze należy w bankomacie podać kod numeryczny, który jest generowany w aplikacji i potwierdzić operację w telefonie.

Aplikacja PeoPay dodatkowo wymaga ponownego wpisania kodu ePIN. I tyle. Prosto, szybko i całkiem przyjemnie.

Po wypłaceniu pieniędzy z bankomatu na ekranie aplikacji PeoPay natychmiast pojawia się potwierdzenie transakcji

Tworzenie i obsługa czeków

Unikatową funkcjonalnością usługi IKO są czeki. Są to jednorazowe dziewięciocyfrowe kody, które umożliwiają płacenie i wypłacanie pieniędzy z bankomatu w trybie offline. Żeby móc generować czeki konieczne jest założenie konta w systemie Portmonetka IKO na stronie PKO BP i ustanowienie hasła do czeków. Niestety w ten sposób użytkownik zmuszony jest do zapamiętania kolejnego loginu i hasła. Hasło podawane jest podczas realizacji czeku. Ciekawą cechą czeków jest możliwość przesłania ich osobom trzecim za pomocą wiadomości SMS lub e-mail. Wadą jest natomiast to, że odbiorca musi również poznać hasło do czeków, bez niego nie wypłaci np. pieniędzy z bankomatu.

Czek można wysłać wiadomością SMS do osób znajdujących się w książce adresowej telefonu

Generując czek podaje się kwotę oraz okres ważności czeku (zakres od 15 minut do 72 godzin). Jeśli czek nie zostanie zrealizowany w określonym czasie, pieniądze z powrotem trafiają na konto.

And the winner is

Ekspertom Symetrii w dwa dni udało się przetestować większość funkcjonalności oferowanych przez aplikacje Portmonetka IKO i PeoPay. Były one wykorzystywane w realnych, codziennych sytuacjach. Czy udało się wyłonić zwycięzcę? Na podstawie przeprowadzonych testów stwierdzono, iż IKO jest na chwilę obecną wygodniejszym rozwiązaniem. Decyduje o tym przede wszystkim bardziej rozbudowana sieć akceptacji, a także dostępność informacji o tym, gdzie możemy zapłacić IKO. Brak funkcji geolokalizacji, czy chociażby mapy na stronie www z zaznaczonymi sklepami znacznie obniża jakość korzystania z PeoPay. Portmonetka IKO jest także bardziej intuicyjna, jeżeli porównamy interfejs aplikacji. Wypada ona również lepiej, jeśli popatrzymy na wartości w poniższej tabeli:

| Portmonetka IKO | PeoPay | |

| Dostępność punktów akceptujących płatność | Mapa z siecią akceptacji na stronie i w aplikacji | Brak |

| Prowizje za dokonanie przelewu | Brak | 20 gr za wykonanie przelewu |

| Prowizje za wypłatę z bankomatu | 9 zł* | 2 zł** |

| Sieć bankomatów | 7 tys. urządzeń | 1833 urządzeń |

| Technologie wykorzystywane do realizacji płatności | Jednorazowe kody numeryczne | QR kody Jednorazowe kody numeryczne |

| Systemy operacyjne, na których działa aplikacja |

Android IOS Symbian |

Android

IOS |

| Unikatowe funkcjonalności | Czeki | mPos dla klientów biznesowych |

* Opłata nie jest pobierana w ciągu 6 miesięcy od daty pierwszej aktywacji aplikacji IKO na urządzeniu mobilnym z powiązanym danym numerem telefonu komórkowego.)

** Opłata nie jest pobierana do 31.12.2013 r

Z drugiej strony PeoPay działa bardzo płynnie (w IKO kolejne ekrany przeładowują się dosyć wolno). Olbrzymią zaletą aplikacji Banu Pekao S.A. jest współpraca z popularną siecią dysktonów Biedronka. Dobra komunikacja usługi w sklepach i świetnie przeszkolony personel może przyczynić się do popularyzacji płatności telefonem. Jeżeli chodzi o wypłaty z bankomatów, płatności on-line czy robienie przelewów, to obydwie aplikacje są na równym, naprawdę dobrym poziomie.

Serwis PRNews.pl sprawował patronat merytoryczny nad raportem.

Źródło: Symetria