Najlepsze kwartalne lokaty pozwolą obecnie realnie zarobić nawet 3,5 proc. w skali roku – wynika z notowań Indeksu Realnego Oszczędzania BGŻOptima. Oczekiwany rzeczywisty zysk z rachunków oszczędnościowych wynosi 3,6 proc. Realną wartość oszczędności ochronią także najlepsze lokaty 6- i 12-miesięczne. Jak wynika z analizy ekspertów banku BGŻOptima, na spadku inflacji najmniej korzystają osoby nieposiadające samochodów – to spadki cen paliw przyczyniły się najbardziej do spadku inflacji. Nie posiadasz samochodu – tracisz na lokatach – taki, choć bardzo uproszczony, wniosek płynie z analizy.

Choć oprocentowanie bankowych depozytów sukcesywnie spada od jesieni ubiegłego roku, to na lokatach wciąż można nie tylko ochronić rzeczywistą wartość posiadanych oszczędności, ale także nieźle zarobić. Wystarczy wykazać się mobilnością i korzystać z najbardziej atrakcyjnych ofert na rynku, zamiast zakładać lokatę w pierwszym napotkanym banku. Ósma w tym cyklu obniżka stóp procentowych przez Radę Polityki Pieniężnej zapewne nie pozostanie bez wpływu na wysokość oprocentowania lokat. Od listopada ubiegłego roku główna stopa procentowa spadła z 4,75 proc. do 2,5 proc. Zbliżone obniżki dało się zaobserwować w przypadku nominalnego oprocentowania bankowych depozytów. Bynajmniej nie oznacza to, że spadkowy trend trwa także w przypadku zysków realnych, czyli takich, które uwzględniają 19-proc. podatek oraz wskaźnik cen towarów i usług konsumpcyjnych – potocznie nazywany inflacją.

Źródło: Bank BGŻOptima

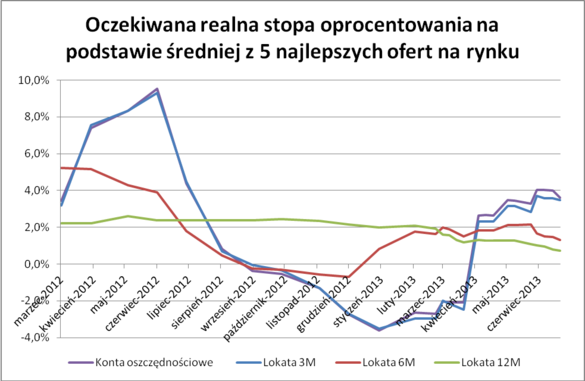

Najlepsze pięć rachunków oszczędnościowych, które dają aktualnie zarobić średnio 3,92 proc. powinno przynieść 3,61 proc. realnego zysku w skali roku – wynika z Indeksu Realnego Oszczędzania BGŻOptima (IRO), który powstaje cyklicznie na potrzeby prognozowania przyszłych rzeczywistych zysków z bankowych depozytów. Wskaźnik ten ma za zadanie zweryfikować czy najlepsze konta oszczędnościowe i lokaty poradzą sobie z pokonaniem inflacji. Mówiąc wprost, ma on służyć klientom do sprawdzenia czy za zdeponowane oszczędności będą mogli oni kupić więcej niż przed ulokowaniem ich w banku.

Według wskazań IRO BGŻOptima najwyższe realne zyski przyniosą aktualnie zakładane lokaty krótkoterminowe, czyli te, które wciąż cieszą się największą popularnością na polskim rynku. Prognozowany rzeczywisty zysk z pięciu najlepszych depozytów kwartalnych wyniesie 3,47 proc. w skali roku. Lokaty półroczne przyniosą 1,32 proc. realnego zysku, a depozyty roczne powinny zakończyć się z rentownością na poziomie 0,72 proc. per annum. I choć wraz z wydłużaniem terminu lokaty prognozowany realny zysk jest coraz niższy, to wciąż piątka najlepszych ofert na rynku (pomijając oferty dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład założenie ROR-u) powinna spełnić swoją rolę, czyli w pierwszej kolejności zachować siłę nabywczą zdeponowanych oszczędności, a dopiero potem oferować realny wzrost wartości.

Źródło: Bank BGŻOptima

Wskazania IRO BGŻOptima jednoznacznie pokazują, że wystarczy konsekwentnie wybierać najlepsze oferty na rynku, aby realnie zarabiać na bankowych depozytach nawet w środowisku niskich stóp procentowych, mimo że te coraz częściej stają się wymówką do porzucenia nawyku oszczędzania, na co wskazują chociażby dane Narodowego Banku Polskiego o odpływie oszczędności gospodarstw domowych z lokat. Bardzo często klienci zwracają uwagę tylko na nominalne oprocentowanie, które rzeczywiście jest coraz niższe. Warto jednak uwzględnić szersze otoczenie zakładanej lokaty, a tu obowiązkowo wliczyć należy podatek i inflację.

Punkt odniesienia, jakim jest prognozowany zysk z lokat po uwzględnieniu inflacji oraz podatku pozwala na rozeznanie się w ogólnej sytuacji na rynku. Niektórzy mogą, korzystając z danych rynkowych trochę bardziej spersonalizować statystyki, a przy okazji natknąć się na ciekawostki. – W tym miesiącu postanowiliśmy sprawdzić, ile realnie na lokatach zarobić mogły osoby, których nie dotyczą zmiany cen paliw, a to ich spadek odpowiada w głównej mierze za obniżenie poziomu inflacji. Wyniki bardzo nas zaskoczyły – mówi Michał Banach, ekspert banku BGŻOptima. – Okazuje się, że jak ktoś nie jeździł w ostatnim roku autem, a więc nie wydawał na paliwo, na swojej lokacie stracił. To oczywiście ogromne uproszczenie, które należy traktować z przymrużeniem oka, jednak liczby nie kłamią – dodaje.

I tak na przykład klient, który w maju 2012 r. założył lokatę roczną z oprocentowaniem nominalnym na poziomie 4,09 proc., po uwzględnieniu podatku oraz inflacji (0,5 proc. r/r), realnie zarobił 3,29 proc. Jeśli jednak nie miał on w tym okresie samochodu, to rzeczywista rentowność jego lokaty wyniosła minus 5,63 proc., ponieważ nie skorzystał on w sposób bezpośredni na spadku cen paliw, który w znacznej mierze przyczynił się do gwałtownego wyhamowania dynamiki wzrostu cen.Oczywiściejest to jedynie uogólnienie, jako że cena paliwa ma duży wpływ na ceny innych nabywanych przez nas towarów czy usług.

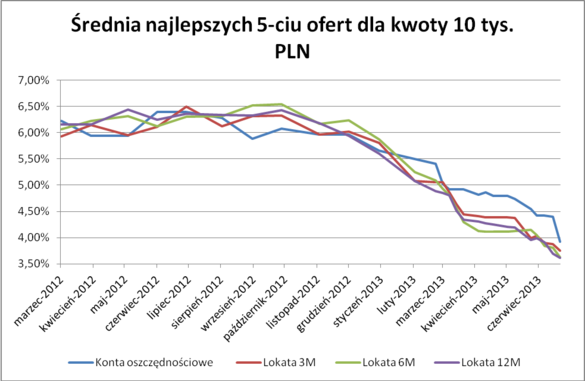

Metodologia: Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń różni się w zależności od okresu trwania depozytu. W przypadku rocznych depozytów przyjęto medianę prognoz inflacji zebranych przez Reuters. Przy lokatach na krótsze okresy na podstawie tych danych interpolowano roczna inflację za pół roku i za kwartał. Jako, że jest to inflacja roczna, a chodzi o depozyty na krótsze terminy, została ona skorygowana o dotychczasowe odczyty inflacji na podstawie danych GUS, odpowiednio za ostatnie 6 i 9 miesięcy. Następny krok to annualizacja otrzymanej inflacji i wyliczenie realnej stopy zwrotu na podstawie wzoru Fischera.