Podwyżka WIBORu, jaka miała miejsce w ostatnich 6 miesiącach spowodowała wzrost raty leasingowej za średniej klasy samochód o ok. 184 zł netto miesięcznie – wynika z szacunków Carsmile. Jeśli spełnią się obecne prognozy odnośnie WIBORu, to za pół roku raty wzrosną o kolejne 94 zł. Lekarstwem na podwyżki mogą być: wynajem długoterminowy, a także leasing lub kredyt ze stałą stopą procentową. Każdorazowo trzeba jednak dokładnie porównać wysokość miesięcznych rat i sprawdzić zapisy w umowie, czy faktycznie chronią nas one przed wzrostem obciążeń – ostrzega Carsmile.

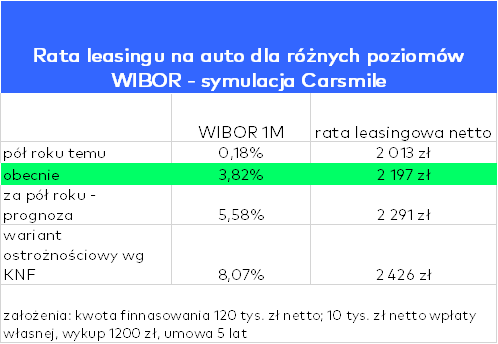

Miesięczny WIBOR wzrósł w ostatnim półroczu z 0,18% do 3,82%, czyli o 3,64 pkt. proc. Tak duża podwyżka stóp procentowych przekłada się na wzrost raty leasingowej za samochód o prawie10%.

Prześledźmy to na przykładzie. Załóżmy, że przedsiębiorca chce sfinansować leasingiem zakup Nissana Qashqai. Potrzebuje 120 tys. zł netto, wpłaca 12 tys. zł tytułem wkładu własnego, ustala wykup na 1200 zł netto i zawiera umowę na 5 lat. Przy obecnym poziomie stóp zapłaci 2197 zł netto miesięcznie, a pół roku wcześniej zapłaciłby o 184 zł netto mniej – wynika z szacunków Carsmile.

Będą kolejne podwyżki

Opierając się na notowaniach kontraktów FRA można przyjąć, że za pół roku stopa WIBOR 1M wzrośnie do ok. 5,6%. Realizacja takiego scenariusza oznaczałaby dla naszego leasingobiorcy wzrost raty o kolejne 94 zł, do 2291 zł.

Kierując się natomiast zaleceniem KNF, aby do obliczania docelowej raty banki przyjmowały podwyżkę stóp o 5 pkt. proc., z czego po ostatniej decyzji RPP pozostało 4,25 pkt. proc., można oszacować wysokość raty na 2426 zł, co względem poziomu z września 2021 r. oznaczałoby wzrost miesięcznego obciążenia o 413 zł netto.

Stałe oprocentowanie

Aby sprawdzić, czy takiej sytuacji można zapobiec, analitycy Carsmile przyjrzeli się różnym formom finansowania zakupu samochodów dostępnych na rynku. Najprostszym rozwiązaniem wydaje się znalezienie finansowania, które nie jest uzależnione od zmian WIBORu. Nie jest to jednak takie proste i za każdym razem wymaga dokładnego przeliczenia, w oparciu o aktualny poziom stóp rynkowych.

Firmy leasingowe mają w ofercie produkty ze stałym oprocentowaniem, nie są one jednak zbyt popularne i zwykle trzeba o nie specjalnie dopytywać. Próżno też szukać konkretnych informacji na stronach poszczególnych leasingodawców. Jedną z firm, która ogólnikowo komunikuje fakt posiadania stałego oprocentowania w ofercie jest EFL. Nie ujawnia jednak żadnych szczegółowej oferty.

Dziś drożej, jutro taniej

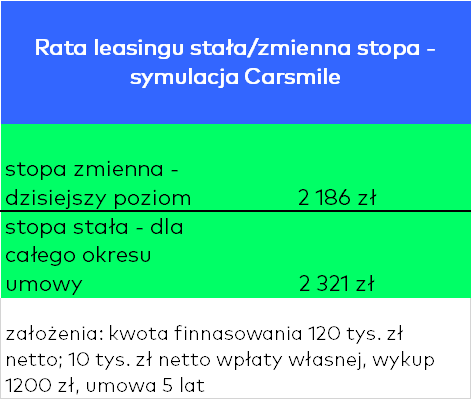

Zastanawiając się nad wyborem leasingu ze stałym oprocentowaniem, trzeba przyjąć, że rata będzie w takim przypadku wyższa od raty leasingu ze zmiennym oprocentowaniem obliczonej dla bieżącego poziomu WIBOR.u Powstaje jednak pytanie, jak duża jest to różnica i przy jakim wzroście WIBORu nadwyżka początkowej raty zacznie się nam opłacać. – Przed podpisaniem umowy leasingu trzeba dokładnie porównać, jaka jest różnica w racie dla stałego i zmiennego poziomu oprocentowania, jeśli w ogóle firma leasingowa daje nam taki wybór. Sytuacja na rynku jest nerwowa, wyniki takiej symulacji mogą się zmieniać dosłownie z dnia na dzień – ostrzega Michał Knitter, wiceprezes Carsmile.

Z szacunków Carsmile wynika, że dla wybranego przykładu Nissana Qashqai różnica pomiędzy leasingiem ze stałą stopą a leasingiem ze zmienną stopą wynosi ok. 135 zł netto miesięcznie. Taka różnica oznacza, że rata stała zrównałaby się z rata zmienną dopiero przy podwyżce WIBORu 1M o 2,75 pkt. proc. względem obecnego poziomu, czyli do 6,57%. To więcej niż przewiduje rynek na najbliższe pół roku.

Stały czynsz wynajmu

Alternatywą do leasingu może być wynajem długoterminowy. Rynek nie ma jednolitych standardów odnośnie tego, co dzieje się z abonamentem na samochód w przypadku skokowych zmian stóp procentowych, które obserwujemy obecnie.

– Przed podjęciem decyzji trzeba zapoznać się z polityką firmy wynajmującej w zakresie wpływu zmian stóp rynkowych na wysokość abonamentu oraz zapisami w umowie wynajmu. Może się bowiem zdarzyć, że rata nie zostanie wprawdzie podniesiona z powodu podwyżki WIBORu, ale może być podniesiona np. z powodu wzrostu inflacji, a te dwa czynniki idą ze sobą w parze – podkreśla Michał Knitter.

Z badania przeprowadzonego przez Carsmile wynika, że w okresie trwania umowy wynajmu raty nie powinny być podnoszone m.in. w Arvalu, MasterLease czy Alfabecie. Firmy argumentują to w ten sposób, że w przypadku wynajmu, przedmiotem umowy jest ściśle określony czynsz wynajmu, a nie wybrane warunki finansowe.

– Wartość czynszu wynikająca z kontraktu jest stosowana po jego uruchomieniu tj. wydaniu samochodu do końca trwania najmu chyba, że wystąpią czynniki powodujące konieczność przeszacowania. Nigdy nie dzieje się to jednak z powodu zmiany stopy procentowej – informuje Arval. Czynniki, które mogą spowodować wzrost raty to nadmierna szkodowość czy przekroczenie ustalonego limitu kilometrów.

Krótsza ważność oferty

Firmy wynajmujące posługują się bieżąca stopą WIBOR do obliczenia raty, co oznacza, że rata obliczona (dla nowego klienta) dziś i za miesiąc będzie inna, jeśli w tym czasie stopy wzrosną. Rata nie powinna się jednak zmieniać w trakcie trwania umowy wynajmu. W okresie skokowych podwyżek stóp rynkowych wprowadzane są ograniczenia ważności oferty wynajmu, np. tylko 14 dni. Po upływie tego okresu rata jest obliczana na nowo, po aktualnej stopie WIBOR, a klient otrzymuje zaktualizowana ofertę.

– Co ważne, w przypadku wynajmu, stała miesięczna rata jest też sposobem uniknięcia podwyżek kosztów serwisowania czy ubezpieczenia. Nawet jeśli na rynku stawki wzrosną, co ma miejsce obecnie, to czynsz wynajmu nie ulegnie zmianie, o ile umowa nie reguluje tego w inny sposób – zauważa Michał Knitter, wiceprezes Carsmile.

Kredyt ze stałym oprocentowaniem

Innym sposobem przeciwdziałania podwyżkom stóp może być kredyt na samochód ze stałym oprocentowaniem.

– Na rynku są dostępne oferty kredytów samochodowych ze stałą stopą. Nie są one zbyt popularne, ale w obecnej sytuacji warto je sprawdzić– mówi Arkadiusz Zaremba, szef platformy Otomoto KLIK oferującej auta używane.

Rata stała wychodzi dziś tylko nieznacznie drożej od raty kredytu ze zmienną stopą procentową, a przy podwyżce stóp różnica na niekorzyść raty zmiennej, może okazać się znacząca. Kredytów samochodowych ze stałą stopą udzielają np., bank BNP Paribas oraz Toyota Bank. Jak w przypadku innych form finansowania, trzeba dokładnie porównać, co proponuję bank w chwili zawierania umowy, bo sytuacja na rynku jest zmienna.

Katarzyna Siwek, Carsmile.pl