Zgodnie z raportem E-VALUER INDEX 2014 przygotowanym przez firmę Emmerson Evaluation, do końca roku na rynku wtórnym ceny w sześciu miastach wzrosną o 1-3 proc., w sześciu utrzymają się na obecnych poziomach. Na rynku pierwotnym ceny pozostaną stabilne w większości lokalizacji. Ważna informacja dla osób planujących zakup mieszkania: analiza cen transakcyjnych za ostatnie kwartały pokazuje, że w wielu miastach nastąpiło przełamanie trendów. Spadki wyhamowują a gdzieniegdzie zamieniają się już we wzrosty.

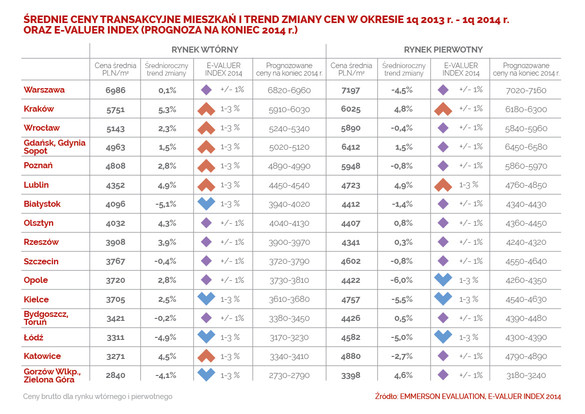

Wzrosty na rynku wtórnym były już widoczne w okresie I kw. 2013 – 1 kw. 2014: dodatni trend wystąpił aż w 11 miastach. Dwa, w których ceny rosły wyraźnie to Kraków i Lublin. W pierwszym z nich średnioroczny trend wzrostu wyniósł 5,3 proc. na rynku wtórnym i 4,8 proc. na rynku pierwotnym; podobne wartości wystąpiły w Lublinie (4,9 proc. dla obu rynków). Jednocześnie w większości miast rynek wtórny rósł mocniej (lub kurczył się mniej) od rynku pierwotnego. Przykładem jest choćby Warszawa, gdzie ceny na rynku wtórnym wzrosły o 0,1 proc., podczas gdy na pierwotnym spadły aż o 4,5 proc. Rynek wtórny zawsze jako pierwszy pokazuje ogólny klimat na rynku nieruchomości, bo to właśnie na nim w związku z niższymi cenami mieszkania są łatwiej dostępne. Jednocześnie w największych miastach należy uważnie obserwować nowe oferty i inwestycje na rynku pierwotnym, gdyż będą one mieć wpływ na kształtowanie się cen w najbliższych miesiącach – podkreśla Robert Rajczyk, członek zarządu Emmerson Evaluation.

W badanym okresie najwyższe ceny odnotowano tradycyjnie dla rynku warszawskiego. Średnia cena 1 m2 na rynku wtórnym w stolicy wg E-VALUER INDEX 2014 wynosi 6986 zł a na rynku pierwotnym 7197 zł. O ok. 800-1000 zł tańsze są mieszkania w Krakowie (5751 zł/m2 – rynek wtórny, 6025 zł/m2 – rynek pierwotny). Do wyróżniającej się grupy miast z najwyższymi cenami i o najwyższej płynności obrotu Emmerson Evaluation zalicza też Poznań, Wrocław i Trójmiasto. Pozostałe miasta mocno odbiegają od „TOP 5”, bo ceny są w nich o co najmniej kilkanaście procent niższe. Najtaniej na rynku wtórnym można kupić mieszkanie w Katowicach (3271 zł/m2) oraz Gorzowie Wielkopolskim/Zielonej Górze (2840 zł/m2). Na rynku pierwotnym również najniższe ceny odnotowano w stolicach województwa lubuskiego (3398 zł/m2), jak również w Rzeszowie (4341 zł/m2) i Olsztynie (4407 zł/m2).

Kupować, czy czekać? Prognozy do końca 2014 r.

Prognozując na podstawie trendów za okres I kw. 2013 – I kw. 2014 oraz bazując na ocenie lokalnych uwarunkowań, które obserwujemy na bieżąco jako firma zajmująca się wyceną nieruchomości, możemy z dużą dozą prawdopodobieństwa przewidywać jak będą w przyszłości zachowywać się ceny w poszczególnych miastach – mówi Robert Rajczyk, członek zarządu Emmerson Evaluation.

W opinii Emmerson Evaluation rynek mieszkań jest w przełomowym momencie. O ile w latach 2011-2012 królował trend spadkowy, o tyle lata 2013-2014 przyniosły stabilizację, która w ostatnich kwartałach przekształca się we wzrosty. E-VALUER INDEX 2014 wyraźnie to pokazuje. W najbliższych miesiącach czy nawet w perspektywie roku wzrosty cen nie będą jeszcze wynosić więcej niż 3 proc., ale w wielu lokalizacjach trend się odwrócił. Wydaje się, że jeśli ktoś planuje kupować mieszkanie, to warto rozglądać się już teraz– podkreśla Robert Rajczyk.

Jeśli chodzi o prognozy dla rynku wtórnego, E-VALUER INDEX pokazuje, że do końca 2014 r. w sześciu miastach ceny wzrosną od 1 do 3 proc., w kolejnych sześciu pozostaną stabilne, a w czterech ceny spadną od 1 do 3 proc. Wzrosty są prognozowane m.in. dla rynków w Krakowie, Wrocławiu, Trójmieście i Poznaniu. W Warszawie oczekiwane jest utrzymanie cen, choć w najlepszych lokalizacjach zawsze można oczekiwać nieznacznych wzrostów.

Dla rynku pierwotnego, do końca 2014 r. E-VALUER INDEX pokazuje stabilizację cen w jedenastu miastach, w tym w Warszawie, Wrocławiu, Poznaniu i Trójmieście oraz kilku miastach spoza tzw. „pierwszej piątki”. W Krakowie i Lublinie spodziewany jest jeszcze nieznaczny wzrost dla rynku pierwotnego (od 1 do 3 proc.). Jedynie w trzech miastach ceny najprawdopodobniej nieznacznie spadną (od 1 do 3 proc.). Specjaliści z Emmerson Evaluation nie przewidują gwałtownych zmian cen na rynku pierwotnym, jednak zwracają uwagę, iż w mniejszych miastach wojewódzkich ceny średnie mogą być kreowane przez jedną lub dwie inwestycje, które kształtują obraz rynku.

Taniej na rynku wtórnym czy na pierwotnym?

E-VALUER INDEX pokazuje, że w polskich miastach powoli zaczyna być widoczne ciekawe zjawisko – zrównywanie się cen na rynku wtórnym i pierwotnym. W Warszawie i Krakowie już teraz zjawisko to jest wyraźnie widoczne (dla stolicy ceny na rynku pierwotnym są jedynie o 3 proc. wyższe niż na rynku wtórnym; dla Krakowa różnica ta wynosi 4,8 proc.). Robert Rajczyk wyjaśnia ten trend faktem, że do obrotu na rynku wtórnym w największych miastach zaczynają już trafiać mieszkania, które jeszcze niedawno były rynkiem pierwotnym – wybudowane w ostatnich 15 latach w nowych technologiach. Dodatkowo rynek wtórny często dominuje w centrach miast, gdzie ceny z natury rzeczy są znacznie wyższe niż na jego obrzeżach.Jeśli ktoś chce mieszkać w centrum aglomeracji, bardzo często szuka mieszkania na rynku wtórnym, ponieważ podaż nowych mieszkań w dzielnicach śródmiejskich jest bardzo ograniczona– podkreśla Rajczyk.

Małe czy duże?

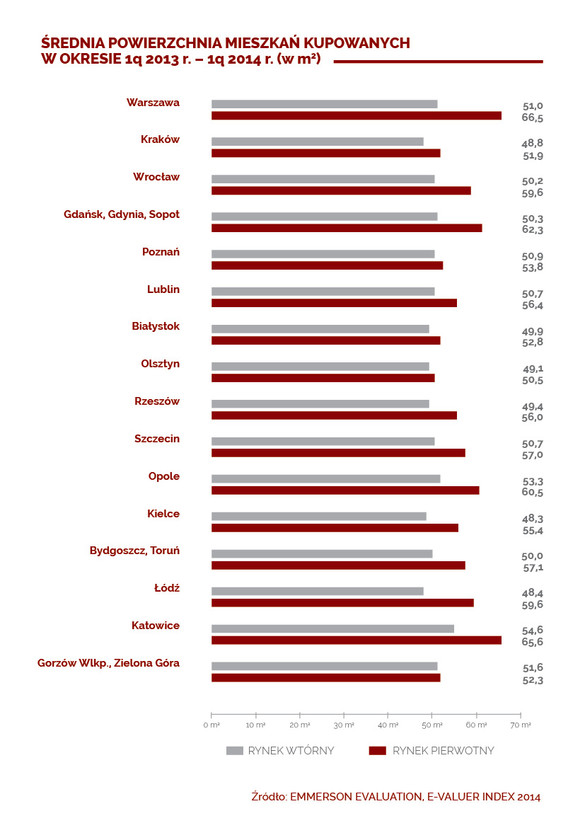

Jeśli chodzi o najczęściej kupowane powierzchnie, to są one podobne w różnych miastach w Polsce. Biorąc pod uwagę preferencje nabywców przeciętnie mieszkanie na rynku pierwotnym było o 8-10 m2 większe niż mieszkanie nabywane z „drugiej ręki”. We wszystkich miastach średnia powierzchnia kupowanego w minionym roku mieszkania była wyższa dla rynku pierwotnego. Największe mieszkania na tym rynku sprzedają się w Warszawie (66,5 m2), najmniejsze zaś w Olsztynie (50,5 m2). Na rynku wtórnym średnie powierzchnie wahały się od 48,3 m2 w Kielcach do 54,6 m2w Katowicach. O tym jak bardzo rynki w różnych miastach różnią się między sobą świadczy choćby fakt, że w niektórych miastach cena wcale nie maleje wraz ze wzrostem powierzchni. Tak jest dla przykładu w największych aglomeracjach: w Warszawie, Trójmieście lub Poznaniu – mówi Rajczyk.

MdM – może pomoże, ale raczej nie

Wg ekspertów z Emmerson Evaluation rządowy program Mieszkanie dla Młodych może być czynnikiem stymulującym popyt na rynku pierwotnym, ale tylko w wybranych miastach. Limity na III kw. 2014 r. pozostały bez zmian w stosunku do tych z II kw. we wszystkich aglomeracjach poza Gdańskiem, gdzie spadły o ponad 250 zł/m2. Porównanie nowych limitów do cen transakcyjnych zawarte w E-VALUER INDEX 2014 pokazuje, że jedynie w trzech miastach wojewódzkich Polski można w miarę spokojnie myśleć o dofinansowaniu: w Gorzowie Wielkopolskim/Zielonej Górze, Łodzi i Olsztynie. W ośmiu miastach ceny transakcyjne są wyższe od limitów do ok. 5 proc.), a skorzystanie z programu MdM jest szczególnie trudne w pięciu miastach, gdzie różnice wynoszą aż od 10 do ponad 20 proc. Limity MdM znacznie poniżej cen transakcyjnych to poważny problem dla największych miast, bo to właśnie te miasta są kierunkiem migracji młodych ludzi z mniejszych miejscowości. I to właśnie tym młodym ludziom wsparcie w zakupie pierwszego „M” bardzo by się przydało –mówi Robert Rajczyk. W Warszawie ceny transakcyjne są o 17,5 proc. wyższe od limitów, w Krakowie o 20 proc., we Wrocławiu i Gdańsku o 18,2 proc. Młodzi ludzie w największych miastach musieliby negocjować ceny o kilka-kilkanaście procent. Przy obecnym i przyszłym popycie elastyczność deweloperów niestety będzie znikoma – dodaje Rajczyk.