Marzec przyniósł znaczny spadek poziomu optymizmu na rynku nieruchomości, co po części było efektem wydarzeń w Japonii. Rekordowy odsetek – 42% doradców Home Broker- spodziewa się spadku cen mieszkań w perspektywie 12 miesięcy.

Wciąż jednak środkowa prognoza jest pozytywna. W perspektywie roku wzrost cen na poziomie 0,7% jest jednak czterokrotnie niższy od prognozowanej inflacji.

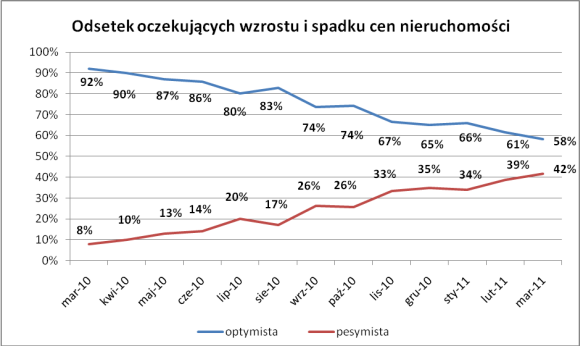

Oczekiwania odnośnie zmian cen rodzimych nieruchomości w perspektywie 12 miesięcy są systematycznie rewidowane w dół. Wzrost o 0,7% to najniższy poziom w 15-miesięcznej historii badania. Dodatkowo względem lutego znacznie spadł poziom optymizmu wśród doradców Home Broker.

Sytuacja na świecie uderzyła po kieszeni „frankowiczów”

W marcu po raz drugi z rzędu pogorszyła się relacja optymistów do pesymistów, czyli oczekujących wzrostu i spadku cen mieszkań w największych miastach Polski. Bieżący miesiąc przyniósł zmniejszenie grona optymistów o 3 pp. Obecnie stanowią oni 58% badanych. Najświeższy odczyt wpisuje się więc w trend stopniowego pogarszania nastrojów na rynku nieruchomości. Oprócz czynników długoterminowych jest to także wynikiem bieżącej sytuacji. – Wydarzenia w Japonii odciskają swoje piętno na rynku finansowym, za czym podąża rodzimy rynek finansowy, a w efekcie tracą kredytobiorcy – tłumaczy Krzysztof Zawadzki, doradca Home Broker z Warszawy.

Szczególnie widać to na przykładzie kredytów zaciągniętych we franku szwajcarskim. Gdyby zaciągnąć taki kredyt zaledwie miesiąc temu na 30 lat i kwotę 300 tys. zł, to rata zamiast pierwotnych 1515 zł byłaby dziś na poziomie aż 1669 zł. Z jeszcze większą różnicą w racie musi się liczyć kredytobiorca, który zadłużył się w listopadzie. Jego rata mogła wtedy wynieść 1520 zł, a dziś byłoby to 1736 zł. Zmiany te są oczywiście pochodną spadku wartości rodzimej waluty, która powinna odrobić straty wraz z unormowaniem się sytuacji na świecie. Wpływ tych wydarzeń na rodzimy rynek mieszkaniowy powinien więc być przejściowy i nie spowoduje bankructw osób zadłużających się w zagranicznych walutach. Zarysowany przypadek jest też doskonałą ilustracją ryzyka kredytowego, który podejmuje każdy kredytobiorca zadłużający się w walucie innej niż krajowa.

Zamień lub wybieraj z przepastnej oferty

W tych warunkach środkowa prognoza zmian cen doradców Home Broker wciąż pozostaje jednak dodatnia. Prognozowany w perspektywie roku wzrost cen mieszkań w największych miastach na poziomie 0,7%, wpisuje się w trend stabilizacji cen panujący na rynku nieruchomości. W przeciągu ostatnich 12 miesięcy przeciętne M straciło bowiem na wartości około 0,6%. W tym samym czasie najwyższy poziom cen obserwowany był w maju 2010 roku. Wtedy to przeciętna cena transakcyjna była na poziomie o 2,8% wyższym niż obecnie. Najtaniej było natomiast w listopadzie – przeciętny metr kosztował wtedy o 0,5% mniej niż obecnie. Okres stabilnych cen jest doskonałym momentem na zamianę mieszkania. Nie należy bowiem obawiać się znacznych zmian poziomu wartości lokali pomiędzy spieniężeniem posiadanego i zapłatą za nowe M. Ponadto obecnie oferta mieszkań dostępnych do sprzedaży sięga rekordowych poziomów zarówno na rynku pierwotnym jak i wtórnym. Kupujący mają więc duży wybór i dobrą pozycję negocjacyjną.

W sferze zmian cen trzeba także pamiętać o inflacji, która nominalny wzrost może przekuć w realny spadek. Centralna projekcja inflacji, opublikowana przez Narodowy Bank Polski w październiku, wskazuje bowiem, że najprawdopodobniej na początku 2012 roku inflacja osiągnie poziom blisko 3%. Oznaczałoby to realny spadek cen mieszkań o około 2%. Taka zmiana, w powiązaniu ze wzrostem wynagrodzeń, może poprawić dostępność mieszkań dla przeciętnego nabywcy.

Popyt i podaż równomiernie rosną

Rynek w kolejnych miesiącach powinien pozostać w cenowej równowadze. Z jednej strony pesymiści wciąż wspominają o rekordowej podaży mieszkań, prognozowanych podwyżkach stóp procentowych oraz zbliżającym się ograniczeniu programu Rodzina na Swoim, co ma generować presję na spadek cen. Z drugiej jednak strony optymiści wspominają o rosnącym popycie i wynagrodzeniach oraz malejących marżach kredytowych. Paradoksalnie na bieżące decyzje właścicieli mieszkań używanych może też mieć wpływ kataklizm, który nawiedził Kraj Kwitnącej Wiśni i spowodował gwałtowny wzrost notowań najważniejszych walut. – Część osób, które zaciągnęły kredyty walutowe gdy złotówka była mocna, wstrzymuje się obecnie ze sprzedażą. Zagraniczne waluty zyskują bowiem na wartości, a w krok za nimi podąża wartość kredytów walutowych zaciągniętych na zakup mieszkań – tłumaczy Agnieszka Wiśnik-Szulgaczewicz, doradca Home Broker z Warszawy. Może więc dojść do sytuacji w której wartość kredytu przewyższa wartość nieruchomości, a więc sprzedający musiałby bankowi dopłacić z własnej kieszeni, żeby pozbyć się mieszkania.

Bartosz Turek

Analityk Rynku Nieruchomości

Home Broker

Źródło: Home Broker