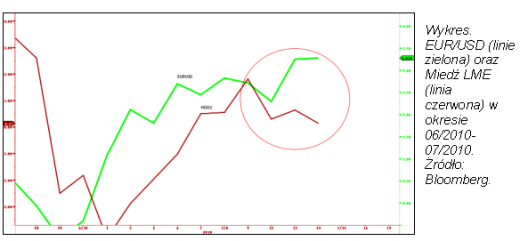

Surowce, z reguły bardzo wrażliwe na fluktuację kursu EUR/USD, przy ostatnim wzroście notowań euro do dolara o ponad 5 centów USD (zmiana od początku lipca 2010), w bardzo niewielkim stopniu zareagowały na zmiany na rynku walutowym.

Jako jedną z podstawowych przyczyn należy wymienić słaby sentyment na rynkach finansowych. Inwestorzy w dalszym ciągu uwzględniają fakt, iż problemy krajów Strefy Euro mogą w najbliższej przyszłości powrócić jako główny czynnik ryzyka wystąpienia spadków na giełdach. Problemy krajów europejskich także zmniejszają szansę na rychłe ożywienie w tych gałęziach gospodarki Strefy Euro, które zgłaszają największy popyt na metale przemysłowe.

Z kolei, bazując na analizach dotyczących chińskiej gospodarki, brakuje faktów wskazujących na rosnące zapotrzebowanie Państwa Środka na takie metale jak miedź, cynk lub nikiel. Informacje z Chin, kraju będącego największym konsumentem tych surowców na świecie, mają kluczowe znaczenie dla wyznaczenia średnio i długoterminowego trendu na rynkach surowców przemysłowych. Mając to na uwadze, logiczne może założenie, iż obecny poziom EUR/USD przez większość inwestorów traktowany jest jako tymczasowy.

Źródło: Superfund TFI