Comiesięczny koszt kredytu hipotecznego lub wynajmu spędza sen z powiek wielu Europejczykom. Prawie 30 proc. z nich ma trudności z płaceniem rat lub czynszu. W Polsce problem ten dotyczy prawie 40 proc. Mimo to spora grupa rodaków nadal chętnie wzięłaby kredyt na maksimum możliwości.

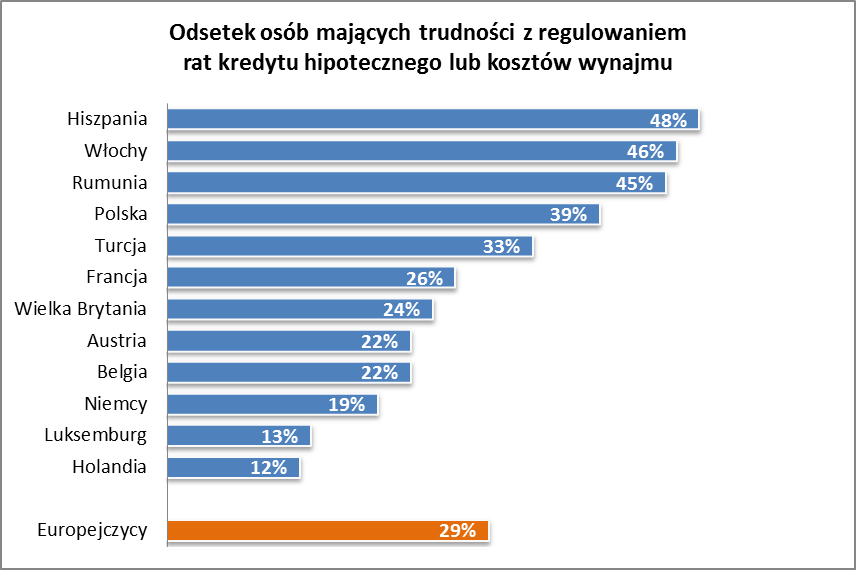

Regulowanie rat kredytu hipotecznego lub czynszu z miesiąca na miesiąc jest trudne dla prawie trzech na dziesięciu (29 proc.) ankietowanych Europejczyków – wynika z badania ING Homes in Europe: “Dream Home” Hopes and Economic Realities. Największe problemy – dosięgające prawie co drugiego mieszkańca – występują w Hiszpanii i we Włoszech, gdzie w obliczu kryzysu finansowego panuje wysokie bezrobocie. Zdecydowanie rzadziej trudności w tym zakresie zgłaszają mieszkańcy Holandii czy Luksemburga.

Źródło: Homes in Europe: „Dream Home” Hopes and Economics Realities

Źródło: Homes in Europe: „Dream Home” Hopes and Economics Realities

Z badania ING wynika, że 39 proc. Polaków deklaruje trudności ze spłacaniem kredytu mieszkaniowego lub opłacaniem wynajmu. Subiektywne odpowiedzi ankietowanych nie przekładają się jednak na twarde dane z polskiego rynku. W raporcie InfoDług czytamy, że 6 proc. Polaków stanowi grupę klientów podwyższonego ryzyka, nie regulujących zobowiązań kredytowych w terminie. Z ostatniego raportu Komisji Nadzoru Finansowego wynika, że stan kredytów hipotecznych zagrożonych i opóźnionych w spłacie powyżej 30 dni wzrósł o 0,4 mld zł, a ich udział – odpowiednio – do 2,9% i 3,4%. W innym rynkowym raporcie, AMRON-SARFIN, czytamy, że jakość portfela kredytów mieszkaniowych pogarsza się. Pocieszeniem może być jedynie wniosek z ostatnich trzech raportów InfoDług, że trudna sytuacja gospodarcza w Polsce i w Europie nie ma znaczącego wpływu na wzrost zaległych zobowiązań wśród Polaków.

Nieliczni spłacają hipotekę szybciej

Choć stopy procentowe w wielu europejskich krajach są niskie, co oznacza także niższeraty kredytu, zaledwie 12 proc. Europejczyków decyduje się na wcześniejszą spłatę swojego zobowiązania. Na tym tle wyróżniają się Niemcy, spośród których 21 proc. spłaca kredyt szybciej. Trzeba jednak pamiętać, że rynek niemiecki jest charakterystyczny – tutaj wynajem króluje nad kupnem mieszkań, na kredyty hipoteczne decyduje się więc tylko określona grupa uczestników rynku nieruchomości.

Ze względu na panującą w danym kraju sytuację gospodarczą, 53 proc. europejskich posiadaczy kredytu mieszkaniowego nie planuje żadnych zmian w zakresie swojej hipoteki. Tylko 19 proc. respondentów w wieku 35-44 lata oraz 7 proc. osób w wieku 55+ rozważa zmianę instytucji kredytującej. Na tym tle wyróżnia się z kolei Turcja, w której zmianę banku rozważa 21 proc. kredytobiorców, a 14 proc. już tego dokonało.

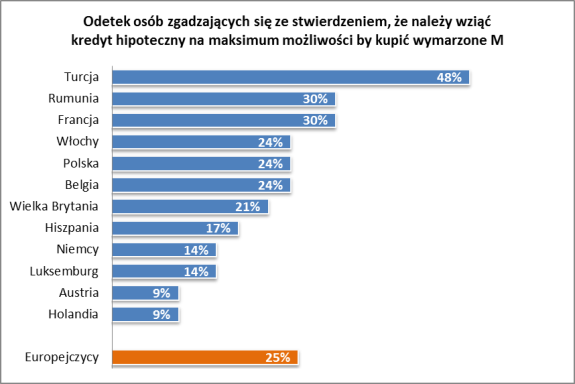

Kredyt na maksimum możliwości popiera jedna czwarta Europejczyków

Z badania ING wynika, że 25 proc. europejskich klientów zgadza się ze stwierdzeniem, że należy wziąć najwyższy kredyt hipoteczny, na jaki stać klienta, by móc kupić wymarzony (największy i najlepszy) dom. Najczęściej taki pogląd wyrażają Turcy, zdecydowanie rzadziej – Austriacy i Holendrzy.

Źródło: Homes in Europe: „Dream Home” Hopes and Economics Realities

Polacy w swych poglądach są zbieżni z europejską średnią – 24 proc. z nas jest zdania, żeby brać kredyt na maksimum możliwości (zdolności kredytowej). W tej grupie mogą kryć się przyszli kredytobiorcy z problemami.

W Polsce jeszcze tylko do końca roku można skorzystać z kredytów hipotecznych na 100 proc. wartości nieruchomości. Zgodnie z nowelizacją Rekomendacji S, od 2014 roku klienci zainteresowani kredytem hipotecznym będą musieli posiadać wkład własny odpowiadający co najmniej 5% wartości nieruchomości. Dla wielu może to oznaczać odsunięcie w czasie decyzji o zakupie.