Mówią, że inflacja jest najlepszym przyjacielem dłużnika. Ale po pierwsze – nie zawsze, a po drugie – nie każdego. Przygotuj się na czasy, gdy raty twojego kredytu będą szybko rosły.

Żyjemy w czasach nienaturalnie taniego kredytu zaordynowanego przez banki centralne, aby opóźnić zapaść systemu finansowego. Lecz czy naprawdę sądzisz, że przez następne 20 czy 30 lat Wibor będzie się wahał w granicach 4-5%, a Libor dla franka będzie stał na zerze? Czy kiedykolwiek zastanawiałeś się, co się stanie z ratą twojej hipoteki, jeśli inflacja sięgnie 10 lub 20%?

Gdy przeszło pięć lat temu eksplodował światowy kryzys nadmiernego zadłużenia, decydenci w kręgach rządowych i w bankach centralnych uznali, że najlepszym nań lekarstwem będzie… jeszcze więcej kredytu. Wiem, że trudno w to uwierzyć, ale tak naprawdę było. System finansowy został zalany bilionami euro i dolarów świeżego długu, uchodzącego współcześnie za pieniądz.

Nie: czy, tylko: kiedy?

Gigantyczna masa pustego pieniądza prędzej czy później znajdzie drogę do realnej gospodarki, wywołując falę globalnej inflacji lub nawet hiperinflacji. Zakładając mniej drastyczny scenariusz, ceny przez kilka lat mogą rosnąć w tempie 10-20% rocznie. Alternatywą jest błyskawiczna hiperinflacja, gdy ceny podwajają się z dnia na dzień – jak niedawno w Zimbabwe.

Co się wtedy stanie z kredytem mieszkaniowym? Dobra wiadomość jest taka, że inflacja realnie zmniejszy wartość twojego zobowiązania. Jeśli pożyczyłeś 200 tys. złotych, to po hiperinflacyjnym błysku wszyscy staną się milionerami i cały kredyt spłacisz z miesięcznej pensji. Jeśli oczywiście twoja firma w międzyczasie nie zbankrutuje.

Niestety, wysoka inflacja jest błogosławieństwem tylko dla dłużników spłacających swe zobowiązania po stałej stopie procentowej. Polskich kredytobiorców to nie dotyczy. Oprocentowanie kredytów mieszkaniowych zbudowane jest według wzoru Wibor (lub Libor) + marża banku. O ile ta druga jest na ogół stała w całym okresie kredytowania, o tyle Wibor jest komponentem zmiennym i najczęściej bywa aktualizowany raz na kwartał. Oznacza to, że comiesięczna rata twojego kredytu jest uzależniona od ceny pieniądza na rynku międzybankowym.

Raty kredytu ustalają w NBP

Stawki takie jak Wibor czy Libor są ustalane na rynku przez duże banki komercyjne. Tyle teorii. Lecz w rzeczywistości stopami tymi sterują banki centralne, które z reguły nie dopuszczają, aby rynkowa cena kredytu zbyt mocno odbiegała od urzędowej. Jeśli tak nie jest, to każdy szanujący się bank centralny będzie interweniował tak długo, aż stopy rynkowe powrócą do urzędowego poziomu. Oznacza to, że o wysokości twojej raty tak naprawdę decydują panowie z banków centralnych. W Polsce jest to 10-osobowa Rada Polityki Pieniężnej, która podnosząc lub obniżając stawkę referencyjną Narodowego Banku Polskiego, usiłuje zastąpić rynek. Od wyników głosowań w Radzie zależy, czy zapłacisz niższą, czy wyższą ratę.

Dopóki wahania stóp są stosunkowo niewielkie (przez ostatnią dekadę od 3,5% do 6,5%), ich wpływ na ratę twojego kredytu to jakieś 100-150 złotych miesięcznie na każde 100 tys. zł. długu. Ale co będzie, gdy inflacja wzrośnie do 10 lub 20%? Wtedy przyszła wartość pieniądza gwałtownie zmaleje, a rynkowe stopy procentowe wzrosną. RPP zapewne podniesie stopy powyżej inflacji, aby zatrzymać niepożądanie szybki wzrost cen. Wówczas Wibor mógłby sięgnąć i 20%, a rata 25-letniego kredytu na 200 tys. złotych (marża 2%) wyniosłaby 3.682,49 zł. I w większości byłaby to odsetkowa część raty. Zresztą sam kapitał szybko przestałby kogokolwiek interesować.

Polacy już to przerabiali

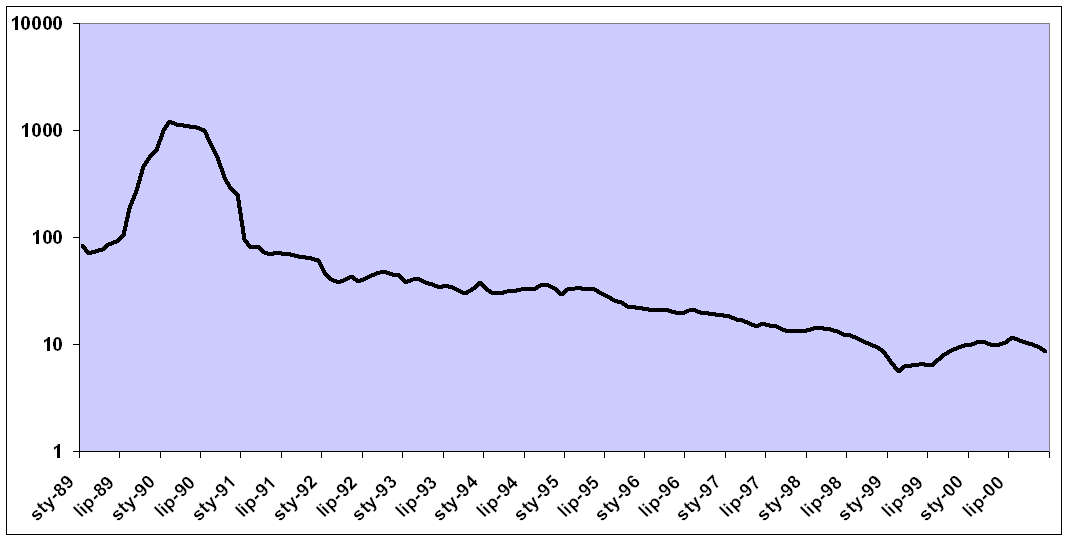

My Polacy mamy tę przewagę nad mieszkańcami bogatego Zachodu, że hiperinflację już przerabialiśmy, i to stosunkowo niedawno. Wiosną roku 1990 ceny były niemal 12-krotnie wyższe niż rok wcześniej. Co więcej, zduszenie hiperinflacji nie oznaczało powrotu do stabilnego pieniądza. Aż do roku 1995 inflacja przekraczała 30%, rok później po raz pierwszy spadła do 20% i dopiero po roku 2000 na dobre zeszła poniżej 10%. Przez prawie cały ten okres stopy procentowe sięgały 20-40% i kraj jakoś się rozwijał, a ludzie nie bankrutowali. No, ale wtedy nikt tu nie znał kredytów hipotecznych.

Inflacja CPI w Polsce w latach 1990-2000. Dynamika rok do roku w procentach. Skala logarytmiczna.  Źródło: Bankier.pl

Źródło: Bankier.pl

Teraz tak lekko nie będzie. Zasadnicze pytanie brzmi: co będzie rosło szybciej? Rata czy pensja? I to oczywiście w warunkach szybkiej zwyżki kosztów życia. Jeśli jednak przyszła superinflacja będzie przypominała sytuację z przełomu lat 80. i 90., to nie powinno być tak źle. Tylko raz – w roku 1990 – ceny rosły szybciej niż przeciętne wynagrodzenie: koszty życia poszły w górę o ponad 800%, a pensje o niespełna 400%. Ale w pozostałych latach nominalny wzrost wynagrodzeń z reguły nie ustępował inflacji.

Czyją stronę weźmie RPP?

Rekordowo wysoką stopę w NBP odnotowano w roku 1991, gdy władze podwyższyły ją z 34% do 72%. Był to szok dla dłużników, ale czym było 70% przy 400-procentowej dynamice wynagrodzeń? Rok później stopy spadły do 40%. Ale dopiero w 1995 zeszły poniżej 30%, a trzy lata później poniżej 20%.

Z roku na rok kredytobiorcom było więc coraz łatwiej, choć trzymiesięczny Wibor spadł z 30% w roku 1995 poniżej 10% dopiero w XXI wieku. Zejście rynkowych stóp procentowych do jednocyfrowych poziomów zapoczątkowało w Polsce erę komercyjnego kredytu mieszkaniowego. Od tamtej pory Wibor nie wzrastał już powyżej 7%.

Ale tak będzie tylko do czasu, aż biliony dolarów dodrukowanych przez Bena Bernankego i jemu podobnych nie trafią do gospodarki i nie wywołają gigantycznej inflacji, z którą będą się wiązać nieuchronne podwyżki stóp procentowych. Tyle że Rada Polityki Pieniężnej, podobnie jak władze pozostałych banków centralnych, zapewne nie zdecyduje się podnieść stóp tak szybko i wysoko, jak by to wynikało z poziomu inflacji. Moim zdaniem Wibor będzie więc niższy od inflacji, a raty kredytów będą rosły wolniej od wynagrodzeń. Będzie to efektem prostej kalkulacji politycznej: lepiej mieć lekko niezadowolonych ciułaczy ( lokaty bankowe będą przynosić realne straty) niż milion zdesperowanych kredyciarzy, którym komornik zajął dorobek życia.

Czy można spać spokojnie?

To jednak nie oznacza, że hipotecznych dłużników czeka lekkie życie. Jeszcze nie w tym, może też nie w przyszłym roku, ale podwyżka kosztów obsługi kredytu jest w mojej ocenie nieuchronna. Lepiej więc się przygotować. Co można zrobić? Przede wszystkim budować poduszkę płynności – najlepiej w aktywach materialnych, które nie tracą na wartości w czasach silnego spadku siły nabywczej papierowego pieniądza. W razie potrzeby z tych środków sfinansujemy rosnące raty lub przed czasem spłacimy kredyt. Warto przy tym sprawdzić, czy bank nie pobiera za to dodatkowych opłat lub prowizji. Jeśli tak, to można rozważyć zmianę instytucji pożyczkowej.

Abstrahując od prognozowanej na ten rok dekoniunktury w polskiej gospodarce, czeka nas bardzo ciężki okres perturbacji w globalnym systemie finansowym. W Polsce oprócz sektora finansów publicznych najbardziej zagrożeni są posiadacze kredytów mieszkaniowych, zadłużeni nierzadko na równowartość swych kilkuletnich zarobków. Zapewne raz jeszcze przypomni o sobie stare chińskie przekleństwo: „abyś żył w ciekawych czasach!”.

Krzysztof Kolany

Główny analityk Bankier.pl