Życie nie lubi próżni – im więcej kart kredytowych znika z portfeli Polaków i trudniej o pożyczkę gotówkową, tym większą rolę zaczyna odgrywać kredyt w koncie.

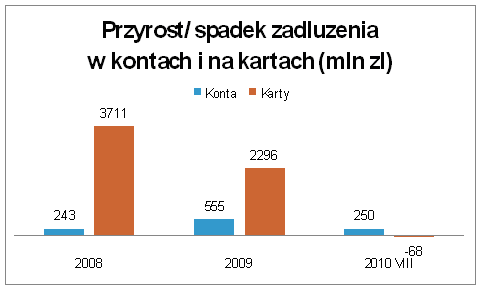

Jak wynika z obliczeń Open Finance, od stycznia do sierpnia co dziesiąta złotówka przyrostu zadłużenia Polaków na konsumpcję była zasługą wzrostu wartości kredytów na ROR-ach. Dla porównania, w poprzednim roku wzrost wartości limitów kredytowych w koncie stanowił mniej niż 4 proc. przyrostu zadłużenia na cele konsumpcyjne, a dwa lata temu był zupełnie marginalny.

Źródło: NBP

Do takiej sytuacji przyczyniają się same banki. Coraz częściej dla limitów w koncie przygotowują promocje i kuszące rozwiązania. W Millennium, Citi Handlowym i Lukas Banku klient przez siedem dni nie zapłaci odsetek za debet. Jeszcze dalej poszedł Raiffeisen Bank, który od dwóch tygodni umożliwia posiadaczom większości kont pożyczanie bezterminowo i bez odsetek do 1 tys. zł. Z kolei od uruchamiających debet po raz pierwszy w Citi Handlowym, nie pobiera się prowizji w pierwszym roku. W ramach trwającej do końca tygodnia promocji w Lukas Banku można uruchomić debet bez prowizji. Do końca października można bez prowizji skorzystać z linii kredytowej w koncie w Millennium, a do końca roku na takie ustępstwo idzie ING Bank Śląski. Z kolei dla przenoszących konto i debet z innego banku – Kredyt Bank oferuje promocyjne oprocentowanie 11,88 proc., czyli o prawie 4 pkt proc. mniej niż standardowo.

Źródło: NBP

Limity w koncie tańsze od gotówek i kart

Zadłużenie w koncie cieszy się rosnącą popularnością, bo jest dobrą alternatywą dla kredytu gotówkowego czy karty kredytowej. Ma też nad nimi jedną dużą przewagę – jest tańsze. Oprocentowanie nominalne limitu w koncie bardzo często nie przekracza 15 proc., a standardowa prowizja wynosi 1-2 proc. rocznie. Tymczasem w przypadku kredytów gotówkowych, szala z odsetkami przeważnie odchyla się na więcej niż 15 proc., a prowizje sięgają 3-5 proc. jednorazowo, nie mówiąc o kosztach dodatkowych ubezpieczeń. W przypadku kart kredytowych w grę również wchodzi wyższe oprocentowanie kredytu. Ograniczeniem są też transakcje bezgotówkowe. Na plus limitu w koncie można też zapisać przychylną postawę banków wobec kredytujących się w ten sposób. Po wpływach i wydatkach banki mogą bowiem na bieżąco oceniać ich kondycję finansową, co po doświadczeniach z ostatniego kryzysu mocno sobie cenią. W efekcie ponoszą więc mniejsze ryzyko finansowania, a jednocześnie mają mocno związanego z bankiem klienta.

Najatrakcyjniejsze oferty mają: Nordea, BGŻ, DB PBC i Pocztowy

Generalnie im mniejsze zarobki i niższy limit, tym wyższe oprocentowanie. Powszechną praktyką jest też różnicowanie odsetek w zależności od posiadanego konta, im droższe i bardziej prestiżowe, tym oprocentowanie kredytu niższe. W przygotowanym zestawieniu wzięliśmy pod uwagę konta z niższej, ewentualnie średniej półki. Na 21 przedstawionych banków najatrakcyjniejsze kredyty w koncie mają: Nordea, Bank BGŻ, DB PBC i Bank Pocztowy. Oprocentowanie długu wynosi u nich jedynie ok. 12 proc., a prowizje za udzielenie od 1,5 do 2,5 proc. rocznie maksymalnej wartości limitu, w DB PBC nie miej niż 20 zł, w Pocztowym min. 25 zł, w Nordei 40 zł, a w BGŻ co najmniej 50 zł.

Nieźle na tle konkurencji przedstawiają się również oferty z odsetkami w granicach 14-15 proc. Taką ofertę mają: MultiBank (14 Proc.), mBank (14,35 proc.), PKO BP (14,99 proc. do 6 tys. zł, powyżej 6 tys. zł oprocentowanie od nadwyżki jest niższe), Getin Noble Bank (od 14,9 proc.) czy Lukas Bank (14,8 proc.), który na dodatek przez siedem dni w ogóle nie pobiera odsetek. Z tego właśnie powodu na uwagę zasługuje też oferta Millennium i Citi Handlowego. Dla osób, które wykorzystują spadek pod kreskę przez chwilę, do momentu wpływu pensji może to być świetne rozwiązanie. W takiej sytuacji koszty kredytowania ograniczą się jedynie do płaconej raz na rok prowizji. Podobnie może klient skorzystać w Raiffeisenie, gdzie przez dowolny okres może mieć na minusie do 1 tys. zł.

Ile kredytu można wyciągnąć z konta?

Jak dużo można pożyczyć w ciężar konta? Wiele zależy od sytuacji finansowej klienta jak i apetytu banku na ryzyko. Do sześciokrotności wpływów na konto pożyczy m.in. BGŻ, PKO BP czy Bank Pocztowy. W Getin Noble Banku można uzyskać nawet siedmiokrotność wpływów, a np. w Nordea Banku czy Kredyt Banku jest to już tylko ich czterokrotność. Nordea Bank zrobi jednak wyjątek dla klienta, który ma już u nim kredyt hipoteczny i pożyczy nawet sześciokrotność wpływów. Górny limit nie jest jednak dla każdego. Aby zaskarbić sobie zaufanie banku, potrzebna jest trwająca kilka, a nawet kilkanaście miesięcy dobra historia współpracy. Np. Bank Pocztowy po upływie jednego miesiąca od otwarcia konta zaproponuje kwotę w wysokości równej wpływom. Po upływie trzech miesięcy od otwarcia konta klient otrzyma równowartość trzykrotnych średnich miesięcznych regularnych wpływów, a dopiero po roku od otwarcia konta będzie to kwota równa maksymalnie sześciokrotności średnich miesięcznych regularnych wpływów. Bardziej rygorystycznie do klientów bez historii podchodzi Kredyt Bank. Dopiero po kilku miesiącach posiadania rachunku zaproponuje równowartość wpływów. Gdy ROR ma ponad sześć miesięcy ma szansę na limit kredytowy w wysokości dwukrotnych wpływów, a jeśli posiadamy go dłużej, możemy liczyć na czterokrotność wpływów. W cierpliwość muszą się uzbroić również osoby bez historii ROR-u, które chciałyby skorzystać z linii kredytowej w koncie w Millennium czy ING Banku Śląskim. Tak jak w Kredyt Banku będą musiały poczekać około pół roku. Banki jednak zazwyczaj honorują historię wpływów, jak i obsługę debetu z konkurencyjnej instytucji.

Prowizje nie zawsze takie niskie jakby się wydawało

Prowizje dla kredytu w koncie zazwyczaj wahają się od 1 do 2 proc. i płacone są raz na 12 miesięcy. Banki doprecyzowują też stawki minimalne prowizji wpisując w tabelach, że np. 1 proc., ale nie mniej niż 50 zł, jak np. jest w Millennium, czy też 2 proc., ale nie mniej niż 20 zł, jak jest w DB PBC. W tym przypadku niższe stawki minimalne wychodzą naprzeciw osób zainteresowanych niskimi limitami kredytowymi. Osoba która weźmie 2 tys. zł limitu w DB PBC zapłaci 40 zł, a w Millennium 50 zł, mimo że na pierwszy rzut oka w Millennium jest taniej. Inaczej niż konkurenci prowizję liczy jedynie Getin Noble Bank, który co miesiąc pobiera od 0,2 do 0,25 proc. kwoty udzielonego kredytu, nie mniej niż 2 zł.

Należy też zwrócić uwagę, czy nie ma dodatkowych kosztów poza prowizją i odsetkami. W BNP Paribas Fortis posiadacze niektórych kont muszą bowiem płacić również co miesiąc 4 zł za administrowanie limitem. Na koszty pozaodsetkowe powinny spojrzeć szczególnie osoby, które nie zamierzają szczególnie intensywnie korzystać z debetu, biorące taki kredyt na wszelki wypadek, jako zabezpieczenie płynności finansowej domowego budżetu. Tymczasem prowizję płaci się zazwyczaj za rok z góry od kwoty, jaką klient będzie miał do dyspozycji, a nie od wykorzystanej.

Uwaga na odnawianie się kredytu odnawialnego

Limit kredytowy jest przeważnie przez banki automatycznie odnawiany w następnym roku. Jeśli klient nie chce przedłużać umowy, powinien sam minimum siedem dni przed zakończeniem starej umowy poinformować bank, że rezygnuje z usługi lub np. chce zmienić jej warunki. Inaczej większość banków automatycznie ściągnie z konta prowizję za kolejne 12 miesięcy i przedłuży umowę z wcześniejszym limitem. Chyba, że bank uzna, że klient nie zasługuje na obecny limit i zaproponuję niższy, ewentualnie nie przedłużanie umowy.

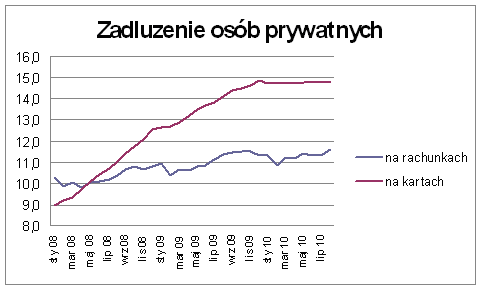

Zadłużenie w rachunku bieżącym pnie się do 12 mld zł

Na koniec sierpnia wartość kredytów na kontach osób prywatnych przekroczyła 11,6 mld zł. Od początku roku wzrosła o 250 mln zł. W tym czasie wartość zadłużenia na kartach kredytowych spadła o 68 mln zł do 14,77 mld zł – wynika z danych NBP. Całość kredytów konsumpcyjnych spłacanych przez osoby prywatne wyniosła w sierpniu 143,7 mld zł i była o 2,47 mld zł wyższa niż na koniec 2009 roku.

Źródło: Open Finance