Po rekordowym wzroście w poprzednich dwóch latach Globalny Wskaźnik Upadłości Euler Hermes spadł w 2010 r. o 5%. Tę tendencję zniżkową w dziedzinie upadłości korporacyjnych dostrzegamy również w roku 2011., jednak jej tempo jest umiarkowane, a ona sama znacznie się różni w zależności od kraju. Oczekuje się, że liczba upadłości korporacyjnych pozostanie powyżej poziomu sprzed kryzysu przynajmniej do 2012 r.

Azja i Ameryka mają najlepsze wyniki w zmniejszeniu poziomu niewypłacalności korporacyjnych w 2010 r.

Globalny Wskaźnik Upadłości Euler Hermes, który mierzy światowe tendencje w zakresie upadłości korporacyjnych, spadł w 2010 r. o znaczące 5% po wzroście o 64% w latach 2007-2009. – Obecna tendencja odzwierciedla lepszą sytuację finansową wielu przedsiębiorstw, które dokonały daleko idących zmian, by poradzić sobie z kryzysem – mówi Wilfried Verstraete, Prezes Zarządu Grupy Euler Hermes. – Odzwierciedla również pewne środki wsparcia publicznego, które nadal obowiązują, jak np. programy złomowania samochodów i ulgi podatkowe, przede wszystkim jednak stanowi oznakę poprawy sytuacji w gospodarce światowej. Po spadku o 2% w 2009 r. światowy PKB wzrósł o ponad 4% w roku 2010 głównie dzięki dwóm czynnikom: odbudowie zapasów i odbiciu międzynarodowego handlu, który pod względem wolumenu w 2010 r. wzrósł o 15%, po spadku o 13% w roku 2009.

W tych warunkach liczba upadłości korporacyjnych spadła w ponad połowie państw z próby badanej przez Euler Hermes (wyjaśnienie metodologii znajduje się na końcu dokumentu). Dwa regiony, które prowadzą w zakresie poprawy koniunktury globalnej – Azja i Pacyfik oraz Ameryka – odnotowały największą poprawę; liczba upadłości korporacyjnych spadła tam odpowiednio o 12% i 8% po dwóch latach znacznych wzrostów.

Dla Europy rok 2010 był w ostatecznym rozrachunku mniej optymistyczny. Liczba upadłości korporacyjnych rosła w południowej części regionu (w Grecji, we Włoszech i w Portugalii). Wyjątkiem była tu Hiszpania z 5-procentowym spadkiem liczby upadłości korporacyjnych, wynik ten był jednak kontynuacją pięciokrotnego wzrostu tego czynnika w ciągu poprzednich trzech lat. Poprawę odnotowano w Europie Wschodniej (Węgry, Polska, Czechy, Rosja i Słowacja) oraz w niektórych innych krajach, takich jak Belgia, Dania, Irlandia, Luksemburg i Szwajcaria. Niewielką poprawę (spadek o 2%) zauważono we Francji i w Niemczech. Mimo że poprawa ta była bardziej widoczna w Finlandii, Norwegii, Holandii i Wielkiej Brytanii, nie udało jej się zniwelować bardzo dużego wzrostu upadłości w poprzednich latach.

Liczba upadłości korporacyjnych pozostanie na wysokim poziomie w latach 2011-2012

Zdaniem Karine Berger, szefującej działowi Zarządzania Rynkiem i Marketingu Strategicznego oraz Głównego Ekonomisty Euler Hermes, “Trwająca poprawa koniunktury w gospodarce światowej utrzyma prawdopodobnie spadek liczby upadłości korporacyjnych we wszystkich regionach do 2012 r.”

Spadek ten może jednak ograniczyć szereg czynników, szczególnie w krajach uprzemysłowionych, gdzie spółkom tylko częściowo udało się złapać oddech:

– Wolniejsze tempo rozwoju światowej gospodarki – oczekuje się, iż spadnie ono do ok. 3% w 2011 i 2012 r. – a w szczególności niskie tempo rozwoju państw europejskich jako całości;

– Rosnące koszty produkcji (surowce, koszty pracy itp.); oraz

– Zacieśniana polityka monetarna, przy znacznej stracie konkurencyjności powiązanej w niektórych krajach z kursami wymiany walut.

Z uwagi na powyższe czynniki spadek globalnego indeksu upadłości będzie w 2011 r. najpewniej umiarkowany (-7%) i 2012 r. (-5%), a przypadki wyjątkowe wiążą się ze specyficznymi warunkami gospodarczymi (Grecja i Portugalia) oraz wydarzeniami nadzwyczajnymi (Japonia). “W ogólnym rozrachunku spadek globalnego wskaźnika w latach 2010-2012 nie wystarczy, by zrównoważyć rekordowe wzrosty z lat 2008-2009. Innymi słowy, poziom upadłości korporacyjnych w roku 2012 będzie w wielu krajach nadal wyższy niż w 2007 r.” mówi Wilfried Verstraete.

Polska nie jest wyjątkiem

Widać już poprawę, której wyznacznikiem jest wskaźnik upadłości, ale nadal w skali całego kraju nie jest to jeszcze powrót do stanu sprzed światowego kryzysu. Znaczne różnice w podziale na województwa.

Po przejściu przez światowy kryzys bez prawdziwej recesji (1,7% wzrost PKB w 2009), dzięki m.in. stabilności popytu wewnętrznego, Polska odnotowała solidny wzrost w 2010 r (3,8%), dynamizowany dodatkowo ożywieniem eksportu i odnawianiem zapasów, co przyczyniło się do prawie do ustabilizowania liczby bankructw (+3% w 2010).

Jak mówi Tomasz Starus, dyrektor Biura Oceny Ryzyka w Euler Hermes: „Prognozy pozostają w miarę korzystne na obecny i 2012 rok, m.in. dzięki inwestycjom publicznym w infrastrukturę, co powinno równoważyć negatywne skutki z oczekiwanego wzrostu inflacji. Przed większym optymizmem powstrzymuje z kolei m.in. to, iż stopa bezrobocia zapewne nie zmniejszy się z wysokiego poziomu odnotowanego w 2009 r.”

Dalszy wzrost gospodarczy w tempie ok. 3,5% w latach 2011-2012, powinien przynieść efekt w postaci zmniejszającej się liczy upadłości w 2011r. (-10% r/r), pozostając jednak do 2012 r na poziomie wyższym niż przed kryzysem w 2008r. Znajduje to potwierdzenie także w aktualnych statystykach upadłości: skupiając się dla większej pewności na danych za pierwsze 4 miesiące br. (dane za maj są dopiero są w trakcie publikacji) w porównaniu do analogicznego okresu 2008 roku liczba upadłości jest obecnie większa w skali całego kraju o 45%. Przy czym mamy do czynienia ze znacznymi różnicami w odniesieniu do poszczególnych województw – w niektórych z nich sytuacja obecnie jest nawet lepsza niż trzy lata temu (przynajmniej w kwestii liczby upadłości) – m.in. w województwie lubelskim czy śląskim. W większości województw liczba bankructw jest jednak większa niż w szczycie prosperity przed trzema laty – w niektórych o 30-40% (Mazowieckie czy Kujawsko-Pomorskie), a w innych nawet dwukrotnie lub więcej (m.in. Dolnośląskie, Łódzkie czy Wielkopolskie).

1. Globalny Wskaźnik Upadłości dla państw

|

Baza 100: 2000r. |

% światowego PKB |

% Globalnego Indeksu Upadłości |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Globalny Wskaźnik Upadłości |

86.10 |

100.0% |

4% |

-5% |

-9% |

28% |

28% |

-5% |

-7% |

-5% |

|

Kraj |

|

|

||||||||

|

Australia |

1.74 |

2.0% |

10% |

6% |

-3% |

21% |

4% |

2% |

4% |

-4% |

|

Austria |

0.72 |

0.8% |

12% |

-5% |

-6% |

0% |

9% |

-8% |

-3% |

-2% |

|

Belgia |

0.87 |

1.0% |

0% |

-3% |

1% |

10% |

11% |

2% |

-5% |

-4% |

|

Brazylia |

2.71 |

3.2% |

-31% |

-54% |

-33% |

-15% |

19% |

-21% |

0% |

3% |

|

Chiny |

7.45 |

8.7% |

9% |

14% |

20% |

5% |

-2% |

-16% |

-20% |

-10% |

|

Czechy |

0.37 |

0.4% |

-12% |

0% |

-10% |

-3% |

34% |

13% |

11% |

-5% |

|

Dania |

0.59 |

0.7% |

-5% |

-20% |

21% |

54% |

54% |

13% |

-12% |

-7% |

|

Estonia |

0.04 |

0.0% |

-4% |

-16% |

-43% |

109% |

149% |

-2% |

-8% |

-9% |

|

Finlandia |

0.47 |

0.5% |

-7% |

2% |

-1% |

14% |

30% |

-11% |

0% |

-5% |

|

Francja |

4.94 |

5.7% |

1% |

-4% |

6% |

15% |

12% |

-2% |

-5% |

-3% |

|

Grecja |

0.62 |

0.7% |

2% |

-8% |

-6% |

10% |

15% |

25% |

20% |

-2% |

|

Hiszpania |

2.78 |

3.2% |

25% |

-1% |

13% |

180% |

79% |

-5% |

-4% |

-5% |

|

Holandia |

1.51 |

1.8% |

2% |

-12% |

-23% |

1% |

73% |

-10% |

-4% |

-7% |

|

Hong Kong |

0.37 |

0.4% |

-26% |

-35% |

-18% |

3% |

22% |

-24% |

-4% |

-1% |

|

Irlandia |

0.46 |

0.5% |

-3% |

1% |

3% |

113% |

82% |

11% |

-2% |

-5% |

|

Japonia |

8.45 |

9.8% |

-5% |

2% |

6% |

11% |

-1% |

-14% |

5% |

3% |

|

Kanada |

2.58 |

3.0% |

-7% |

-10% |

-7% |

-2% |

-12% |

-25% |

-2% |

2% |

|

Litwa |

0.08 |

0.1% |

9% |

-2% |

-20% |

58% |

93% |

-12% |

-14% |

-7% |

|

Luxembourg |

0.12 |

0.1% |

2% |

-8% |

6% |

-13% |

21% |

32% |

13% |

-5% |

|

Łotwa |

0.06 |

0.1% |

-36% |

15% |

16% |

28% |

67% |

20% |

-30% |

-8% |

|

Niemcy |

6.30 |

7.3% |

-6% |

-7% |

-15% |

0% |

12% |

-2% |

-9% |

-6% |

|

Norwegia |

0.78 |

0.9% |

-18% |

-14% |

-6% |

28% |

38% |

-12% |

-5% |

-7% |

|

Płd. Korea |

1.60 |

1.9% |

-23% |

-26% |

-9% |

19% |

-27% |

-21% |

-10% |

4% |

|

Polska |

0.91 |

1.1% |

-4% |

-34% |

-26% |

-10% |

57% |

3% |

-10% |

-6% |

|

Portugalia |

0.42 |

0.5% |

-37% |

3% |

18% |

47% |

29% |

8% |

10% |

6% |

|

Rosja |

2.89 |

3.4% |

49% |

447% |

-75% |

-28% |

11% |

3% |

-1% |

-3% |

|

Singapur |

0.31 |

0.4% |

-27% |

-20% |

-18% |

25% |

2% |

5% |

-8% |

0% |

|

Słowacja |

0.16 |

0.2% |

66% |

5% |

-54% |

-27% |

35% |

13% |

-21% |

-3% |

|

Stany Zjednoczone |

24.57 |

28.5% |

14% |

-50% |

44% |

54% |

40% |

-7% |

-13% |

-8% |

|

Szwajcaria |

0.85 |

1.0% |

-4% |

-5% |

-5% |

-2% |

24% |

20% |

-3% |

-5% |

|

Szwecja |

0.83 |

1.0% |

-11% |

-9% |

-6% |

9% |

21% |

-5% |

-7% |

-4% |

|

Taiwan |

0.67 |

0.8% |

17% |

21% |

68% |

-23% |

-58% |

-21% |

-5% |

-4% |

|

Węgry |

0.27 |

0.3% |

2% |

18% |

3% |

21% |

24% |

21% |

-24% |

-6% |

|

Wlk. Brytania |

4.61 |

5.3% |

10% |

6% |

-20% |

31% |

17% |

-17% |

-12% |

-5% |

|

Włochy |

3.98 |

4.6% |

9% |

-16% |

-40% |

19% |

29% |

21% |

2% |

-3% |

2. Globalny Wskaźnik Upadłości dla regionów – zmiany roczne

|

Baza 100: 2000r. |

% światowego PKB |

% Globalnego Indeksu Upadłości |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Global Insolvency Index |

86.10 |

100.0% |

4% |

-5% |

-9% |

28% |

28% |

-5% |

-7% |

-5% |

|

Indeks dla Ameryki Płn. i Płd. |

29.86 |

34.7% |

8% |

-48% |

34% |

48% |

37% |

-8% |

-13% |

-7% |

|

Indeks dla Azji i Pacyfiku |

20.61 |

23.9% |

0% |

4% |

13% |

6% |

-8% |

-12% |

-3% |

-2% |

|

Indeks dla Europy Płn. |

15.02 |

17.4% |

6% |

69% |

-46% |

11% |

33% |

-4% |

-7% |

-5% |

|

Indeks dla państw basenu Morza Śródziemnego i Afryki |

7.80 |

9.1% |

9% |

-9% |

-13% |

107% |

65% |

0% |

-2% |

-4% |

|

Indeks dla strefy euro |

23.18 |

26.9% |

1% |

-7% |

-9% |

36% |

40% |

-1% |

-4% |

-4% |

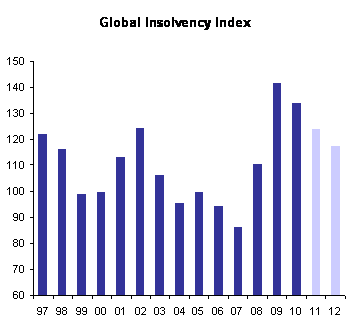

3. Globalny Wskaźnik Upadłości – ewolucja 1997-2012

Baza 100: 2000r.

Metodologia

Pojęcie upadłości korporacyjnych różni się w poszczególnych krajach, co utrudnia dokonywanie porównań międzynarodowych. Różnice te mają dwie główne przyczyny. Po pierwsze, oficjalne procedury upadłościowe nie mają identycznego znaczenia we wszystkich krajach. W niektórych państwach, na przykład w Hiszpanii i we Włoszech, gdzie dominują postępowania układowe, odnotowuje się bardzo nieliczne bankructwa przedsiębiorstw, przez co liczba firm z problemami finansowymi jest zaniżona. Po drugie, w niektórych przypadkach bankructwa jednoosobowych działalności gospodarczych zaliczane są do upadłości korporacyjnych, w innych – na przykład w Stanach Zjednoczonych – do upadłości osób fizycznych, co utrudnia oddzielenie bankructw firm od bankructw czysto prywatnych. W efekcie dane na temat upadłości korporacyjnych są w znacznym stopniu zaniżone. Ponadto rozgraniczenie pomiędzy samodzielnymi przedsiębiorcami a bardzo małymi spółkami wykazuje w poszczególnych krajach istotne różnice. Dla każdego kraju wykorzystaliśmy definicję przedsiębiorstwa, która jest możliwie najbliższa definicji użytej w analizie upadłości, na podstawie której obliczono stopę upadłości.

Aby zniwelować różnice wynikające z odmiennego charakteru krajowych danych statystycznych i uwarunkowań, zamiast liczb bezwzględnych opieramy się raczej na zmianie liczby upadłości w czasie. Dla każdego kraju obliczyliśmy wskaźnik upadłości, za podstawę przyjmując rok 2000 = 100. Na tej podstawie stworzyliśmy Globalny Wskaźnik Upadłości (GWU), który stanowi sumę ważoną wskaźników krajowych. Udział każdego kraju we wskaźniku odpowiada jego udziałowi w łącznym PKB (według aktualnych kursów wymiany) wszystkich 35 państw objętych naszą analizą, które stanowi ponad 85% światowego PKB według aktualnych kursów wymiany za rok 2010.

Źródło: Euler Hermes