Instytucje finansowe, oczekując, że Rada Polityki Pieniężnej przejdzie od słów do czynów, zaczynają obniżać odsetki od depozytów. Pole do cięć jest duże skoro trzymiesięczny WIBOR od lipcowego szczytu spadł już o 0,43 p.p.

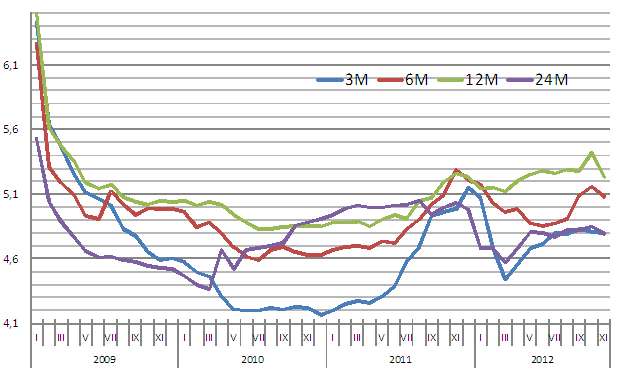

Przeciętne oprocentowanie kwartalnej lokaty wynosi 4,78 proc. w skali roku i jest o 0,03 p.p. niższe niż miesiąc wcześniej. Półroczne depozyty dają zarobić 5,08 proc., czyli o 0,08 p.p. mniej. Na lokacie rocznej, po spadku o 0,19 p.p., klienci dostaną średnio 5,23 proc. Natomiast za depozyty dwuletnie banki płacą przeciętnie 4,79 proc. w skali roku (-0,06 p.p.). W stosunku do trzymiesięcznej stawki WIBOR, która spadła od lipcowego szczytu o 0,43 p.p., to wciąż zmiany niewielkie. Należy więc oczekiwać, że obniżki oprocentowania lokat dopiero się rozpoczynają. A sądząc chociażby po kontraktach na stopy procentowe, pole do cięcia odsetek przez banki będzie duże.

Przeciętne oprocentowanie brutto depozytów (lokat i polisolokat) na 5 tys. zł

Źródło: Open Finance, stan na 5 listopada 2012 r.

W bankowych tabelach oprocentowania zdecydowanie przeważają obniżki. Na zmniejszenie odsetek zdecydowały się w ostatnich tygodniach chociażby: BGŻ Optima, FM Bank, Idea Bank, Inteligo, Meritum Bank, neoBANK, PKO BP, Polbank oraz Santander Consumer Bank. Natomiast Bank DnB Nord oraz Deutsche Bank wycofały się ze sprzedaży polisolokat. Niekorzystne dla klientów zmiany najczęściej dotyczą depozytów zakładanych na pół roku lub rok.

Obniżki oprocentowania bynajmniej nie oznaczają, że w we wszystkich bankach skończyły się lokaty ze stawką powyżej 6 proc. w skali roku. Wciąż można znaleźć wiele takich ofert, zarówno w przypadku depozytów kwartalnych, jak i dłuższych. A ze względu na planowany cykl obniżek stóp procentowych, warto rozważyć założenie depozytu z odległym terminem zapadalności. Przy stałym oprocentowaniu lokaty pozwoli to zapewnić sobie wysokość odsetek według dzisiejszych stawek, mimo że depozyt prawdopodobnie zakończy się w trakcie luzowania polityki pieniężnej, czyli w okresie niższego oprocentowania oszczędności lokowanych w bankach.

Najwyższe stawki depozytów 1-, 3- i 6- miesięcznych dla salda 5 tys. PLN

| Nazwa Banku | Lokata 1 M na 5 tys. zł |

| Idea Bank | 7,5% |

| Deutsche Bank | 5,05% |

| Eurobank | 4,5% i |

| Meritum Bank | 4,3% i |

| Alior Bank | 4,25% |

| Alior Sync | 4,25% i |

| Nazwa Banku | Lokata 3 M na 5 tys. zł |

| Meritum Bank | 6,75% i |

| BGŻ Optima | 6,5% i |

| BNP Paribas | 6% |

| neoBANK | 6% i |

| FM Bank | 5,9% |

| Getin Bank | 5,9% |

| Nazwa Banku | Lokata 6 M na 5 tys. zł |

| Alior Sync | 6,5% i |

| BOŚ | 6,2% p |

| FM Bank | 6,2% |

| Meritum Bank | 6,2% i |

| Toyota Bank | 6,09% i |

i – lokata internetowa, p – polisolokata,

źródło: Open Finance, stan na 5 listopada 2012 r.

Zdecydowanym liderem wśród lokat zakładanych na jeden miesiąc jest Idea Bank, który płaci 7,5 proc. w skali roku. Depozyt jest przeznaczony wyłącznie dla nowych klientów, a jego wysokość nie może przekroczyć 10 tys. zł. Najwięcej za lokaty kwartalne płaci z kolei Meritum Bank. Klienci, którzy zdecydują się założyć konto, mogą skorzystać z depozytu na 6,75 proc. w skali roku. Natomiast zwycięzcą rankingu depozytów półrocznych jest Alior Sync, który płaci 6,5 proc. Co prawda bank pozwala założyć dowolną liczbę lokat, ale ich łączne saldo nie może być wyższe niż 10 tys. zł.

Najwyższe stawki depozytów 12, i 24- miesięcznych dla salda 5 tys. PLN

| Nazwa Banku | Lokata 12 M na 5 tys. zł |

| BGŻ Optima | 6,5% p |

| FM Bank | 6,49% z |

| Meritum Bank | 6,3% i |

| Nordea Bank | 6,3% p |

| MultiBank | 6,25% i |

| Nazwa Banku | Lokata 24 M na 5 tys. zł |

| FM Bank | 6,29% z |

| Getin Bank | 6,15% |

| Credit Agricole | 6,1% i |

| Meritum Bank | 6,04% z/i |

| BGŻ Optima | 6% i |

| Eurobank | 6% z/i |

i – lokata internetowa, p – polisolokata, z – oproc. zmienne

źródło: Open Finance, stan na 5 listopada 2012 r.

Wśród depozytów rocznych wygrywa BGŻ Optima z polisolokatą, na której klient otrzymuje świadczenie z tytułu dożycia w wysokości 5,27 proc. – to tyle, ile daje zarobić lokata ze stawką 6,5 proc., bowiem polisolokaty zwolnione są z 19-proc. podatku od zysków kapitałowych. Na depozycie dwuletnim najwięcej daje zarobić FM Bank (6,29 proc. w skali roku). Jednak oferowana lokata ma oprocentowanie zmienne, które będzie spadać wraz z postępującym spadkiem rynkowej stopy WIBOR 6M. Dlatego, choć jest to aktualnie najwyżej oprocentowana lokata, to prawdopodobnie lada moment straci ona na atrakcyjności. Decydując się na depozyt o tak długim terminie zapadalności, warto szukać wśród lokat ze stałym oprocentowaniem.