Rzeczywistość nie jest już jednak taka kolorowa. Bardzoczęsto okazuje się, że owe 9% czy więcej jest dostępne pod pewnymi warunkami, np. obowiązuje w ściśle określonym terminie, pod warunkiem zdeponowania na lokacie sporej kwoty (min. 20 tys. zł) lub dostępne jest po spełnieniu innych wymogów stawianych przez banki (posiadanie konta w danym banku). Jednym słowem banki, oprócz konkurowania oprocentowaniem, tworzą coraz bardziej wymyślne „haczyki” na klienta.

Coraz atrakcyjniejsza oferta lokat terminowych objęła również lokaty walutowe. I choć dotyczy to nielicznych banków: Getin Bank, BZ WBK, Deutsche Bank (w większości oprocentowanie jest znikome), to warto się przyjrzeć ofercie. Należy jednak liczyć się z tym, że w odróżnieniu od lokat złotowych, gdzie określony zysk jest gwarantowany, w lokatach walutowych kwestia zysku jest problematyczna. Bez względu na wysokość oferowanego oprocentowania musimy pamiętać o kosztach pośrednich takiej lokaty.

Oprocentowanie to nie wszystko.

Część naszego ewentualnego zysku pomniejszą różnice kursowe oraz podatek „Belki”.

Pamiętajmy, że zakładając lokatę walutową kupujemy od banku walutę. Bank przelicza środki według kursu sprzedaży, a więc mniej korzystnego dla klienta, a po zakończeniu lokaty przewalutowanie następuje według kursu kupna. Identycznie jak podczas kupna i sprzedaży walut w kantorze. Na takiej operacji tracimy sporą część zysku.

Nie kierujmy się danymi historycznymi. To jedna z podstawowych zasad inwestowania. Wystarczy przypomnieć, w jaki sposób rekordowe zyski z lat poprzednich wykorzystywały fundusze inwestycyjne. Ci, którzy dali się zwieść reklamom i zainwestowali w połowie ubiegłego roku, ponieśli straty rzędu 40-60% w zależności od rodzaju funduszu.

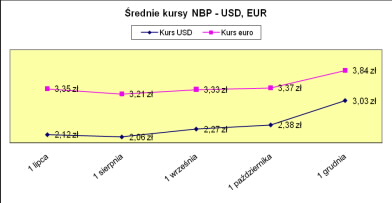

Podobna sytuacja może mieć miejsce obecnie. Wystarczy zerknąć na poniższy wykres, aby zrozumieć, jakie ryzyko wiąże się z zakładaniem lokaty walutowej.

Wzrost średniego kursu dolara i euro w okresie 1 lipca – 1 grudnia (dane NBP).

Jak pokazuje wykres, kurs dolara wzrósł w badanym okresie aż o 42% (z 2,12 zł do 3,03 zł) a euro tylko o 12% (z 3,40 zł do 3,84 zł).

Takie dane idealnie służą reklamie lokat dolarowych.

„Nasi klienci zarobili 40% w 5 miesięcy” – to tylko przykładowe hasło reklamowe, jakie można by wykorzystać w kampanii promującej lokaty walutowe.

Problem w tym, że mało prawdopodobny jest tak duży wzrost kursów walut w najbliższym czasie. Tu właśnie tkwi ryzyko. Lokując dziś nasze oszczędności na lokacie dolarowej oprocentowanej na 6% (tyle oferował do niedawna np. Deutsche Bank) możemy się srodze zawieść. Wystarczy bowiem, że podczas trwania lokaty dolar osłabi się wobec złotówki o kilka procent, a zamiast zysku będziemy mieli stratę. Identycznie sytuacja wygląda w przypadku lokat w euro oprocentowanych na 6%.

Komu można zatem polecić lokaty walutowe?

Z pewnością osobom, które mają oszczędności w walucie. Będą to np. osoby zarabiające w walutach lub otrzymujące pieniądze od rodzin pracujących na emigracji. Jak wynika z danych NBP, w pierwszym półroczu 2008 r. emigranci przesłali do Polski 2,6 mld euro (9,5 mld zł). Są to bardzo duże kwoty i z pewnością część z nich leży na kontach bankowych. Osoby posiadające oszczędności w walutach, a z drugiej strony spłacające kredyty walutowe, mogą częściowo zabezpieczać się przed ryzykiem kursowym. Jeśli kurs waluty idzie w górę, rosną ich raty, ale rośnie również wartość ich oszczędności. Warto wspomnieć o jeszcze jednej korzyści wynikającej z posiadania walut. Zakładając lokatę w walucie unikamy zakupu waluty od banku. Mamy więc niższe koszty transakcyjne całej operacji.

Nim podejmiemy decyzję o założeniu lokaty walutowej prześledźmy wszystkie za i przeciw. Zagrożeń bowiem jest sporo.

Lokata terminowa to zamrożenie pieniędzy.

Nikt nam nie zagwarantuje, że na przestrzeni 3-4 miesięcy waluta, w jakiej założymy depozyt, dalej będzie się umacniać. Osłabienie wartości USD o 15% w ciągu kwartału jest prawdopodobne tym bardziej, im szybciej amerykańska waluta umacniała się w przeszłości. Praw rynku nie da się oszukać. Duzi gracze z pewnością zechcą zrealizować zyski. To, że mają co realizować, pokazał już wcześniejszy wykres. Dlatego jeśli mamy obawy przed lokatą, oszczędności w walutach możemy trzymać na zwykłym koncie walutowym. Jest ono oprocentowane wręcz symbolicznie, ale za to zapewnia nam płynność, tj. możliwość przelewania środków z rachunku złotówkowego na walutowy w każdej chwili. Obserwując zmiany kursów walut można zauważyć, że często wynoszą one 2-3% dziennie. Dzięki takiej mini spekulacji walutowej możemy zarobić nie gorzej niż na lokacie.

Moda modą, a chłodna kalkulacja zawsze się przyda.

Nie tak dawno panowała moda na inwestycje w złoto. Prasa, banki i liczne firmy doradztwa finansowego zachęcały do lokowania oszczędności w ten kruszec. Ich głównym argumentem był stały wzrost ceny złota trwający od miesięcy. Ci, którzy ulegli namowom i zainwestowali w złoto w wakacje, do połowy listopada zaliczyli 20% straty.

Ceny złota spadły bowiem z 960 USD za uncję w połowie lipca do 746 USD w połowie listopada b.r.

Teraz próbuje się z lokat walutowych stworzyć taki „super” atrakcyjny produkt.

Tylko nieliczni, bardziej doświadczeni inwestorzy zauważą korelację między wzrostem kursu dolara a spadkiem cen złota. To prawidłowość, która sprawdza się od lat. Złoto traktowane jest bowiem jako alternatywa dla słabnącego dolara. Jeśli dolar słabnie, zyskuje złoto, i na odwrót.

Nie ulegajmy zatem ani reklamom, ani namowom doradców. Miejmy własny rozum i jeśli już założymy lokatę walutową, niech złoży się na nią 20-30% naszych wolnych środków.

„Czasem lepiej nie zarobić niż stracić” – warto to sobie zapamiętać.

Tomasz Bar