Jeśli rodzimy sektor mieszkaniowy miałby powtórzyć scenariusz amerykański, to w 2011 r. oddanych zostanie o połowę mniej mieszkań niż w rekordowym 2008 r. A ceny wcale nie muszą rosnąć z tego powodu.

Od szczytu hossy mieszkaniowej, ceny domów w USA spadły o 30 proc. w ciągu trzech lat. Liczba wydanych pozwoleń na budowę spadła o 70 proc., a ukończonych budów o ponad połowę. Czy taki sam scenariusz może ziścić się w Polsce?

Aby odpowiedzieć sobie na to pytanie prześledźmy sobie co właściwie stało się w USA przez ostatnie trzy lata. Przyczyny wzrostu cen nieruchomości (wzrost dostępności kredytów) są powszechnie znane i jest to element wspólny dla rynku nieruchomości na całym świecie, w tym także w Polsce. Dlatego zajmijmy się raczej tym, co działo się po osiągnięciu punktu kulminacyjnego.

Rynek w USA

Indeks cen domów S&P/CaseShiller osiągnął swój szczytowy poziom w lipcu 2006 roku, a więc na długo przed załamaniem rynków finansowych. Popyt po prostu nasycił się przy rekordowo wysokich cenach, które stały się barierą dla kupujących zwłaszcza, że był to okres dynamicznego zacieśniania polityki pieniężnej (Fed dokonał siedemnastu kolejnych podwyżek stóp procentowych). Pierwszy rok po osiągnięciu szczytu nie przyniósł wyraźnej zmiany ceny domów (średnio spadły one o 3,8 proc.), co można nazwać okresem stabilizacji przed późniejszym załamaniem cen (jak zobaczymy niżej, w Polsce przechodziliśmy podobny okres). Dopiero dwa kolejne lata, którym – co istotne – towarzyszyło załamanie rynku kredytowego, a później finansowego – przyniosły zdecydowany spadek cen, aż do wyhamowania tendencji w połowie 2009 r. Trwają spory, co do tego czy wyhamowanie ma charakter trwały i tylko dla wygody i ograniczenia tego tekstu nie będziemy rozpisywać możliwych scenariuszy dalszych wydarzeń w USA.

Jak zmieniły się ceny domów w USA

* Dane za czerwiec i lipiec poznamy w kolejnych miesiącach. Indeks cen w maju poprawił wartość w porównaniu do kwietnia 2009 r.

Źródło: S&P/CaseShiller

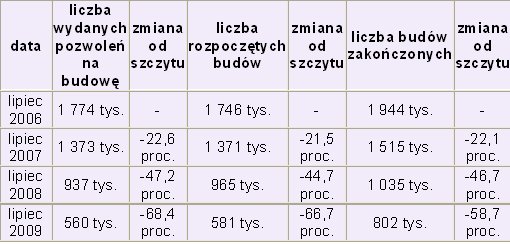

O ile nie ma pewności, co do tego że spadek cen domów w USA zbliżył się do końca, o tyle z większym prawdopodobieństwem można powiedzieć, że rynek budowy nowych domów dotarł w okolice dna. Liczba wydawanych pozwoleń na budowę spadła w ciągu zaledwie trzech lat z 1,7 do 0,56 mln rocznie (wskaźnik podawany jest w ujęciu zannualizowanym, co oznacza że bieżące wskazania są ekstrapolowane na kolejnych 12 miesięcy), podobnie stało się z liczbą budów rozpoczętych, natomiast liczba domów, których budowę zakończono spadła o ponad połowę.

Jak zmienił się rynek budowy domów w USA

Źródło: The US Census Bureau and Department of Hosing and Urban Development

Łatwo zorientować się, że rynek budownictwa mieszkalnego załamał się szybciej niż ceny domów, co prowadzi do raczej przykrego wniosku dla rodzimych deweloperów – ograniczenie podaży nie musi oznaczać zatrzymania spadku cen. Wynika to z prostej konstatacji – to podaż dopasowuje się do popytu, a nie odwrotnie. Zatem stawianie tez o tym, że ograniczenie podaży nowych mieszkań wymusi w Polsce zatrzymanie spadku cen lub nawet ich wzrost, jest ryzykowne.

Odnotujmy też, że o ile liczba wydanych pozwoleń na budowę z grubsza odpowiada liczbie rozpoczętych budów domów, to już liczba domów, których budowę ukończono jest w każdym roku znacznie wyższa niż liczba wydanych pozwoleń. Wynika to z opóźnienia czasowego – część domów budowano już w czasie, w którym kryzys mieszkaniowy trwał. Jednak budowy dokańczano, ponieważ tylko w ten sposób można odzyskać przynajmniej część środków włożonych w budowę. Dom nieukończony trudniej sprzedać niż ukończony.

Zatem możemy spodziewać się, że liczba budów ukończonych będzie stopniowo malała, podczas gdy liczba wydawanych pozwoleń na budowę i liczba budów rozpoczętych powinna zacząć się stabilizować, ponieważ jest ona najniższa od lat 60-tych, kiedy USA miały o połowę mniej obywateli niż obecnie.

Teraz Polska

Oczywiście mam świadomość, że porównywanie rynku amerykańskiego z polskim, to zadanie karkołomne ze względu na liczne różnice tkwiące choćby w historii rynków. Jednak pod względem liczb, możemy mówić o pewnego rodzaju podobieństwach.

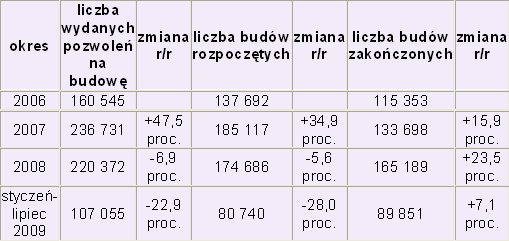

Szczyt budowlany w Polsce przypadł na rok 2007 (o rok później niż w USA), wtedy także zanotowano rekordowo wysoką liczbę udzielonych kredytów (o prawie połowę wyższą niż w 2006 r.), zatem bez wątpienia to dostęp do kredytów był akceleratorem tego rynku.

Rynek budownictwa mieszkaniowego w Polsce

Źródło: GUS

Łatwo zauważyć, że od 2007 r. spada liczba wydanych pozwoleń na budowę i liczba budów rozpoczętych, przy czym początkowo spadek ten nie był zbyt duży (od połowy 2007 do 2008 r. trwała stabilizacja rynku na wysokich poziomach, co dotyczy także cen transakcyjnych). Po części wynika to z faktu znacznej inercji urzędniczej w Polsce. Kto raz zaczął starania o pozwolenie na budowę, nie porzuca w Polsce planów „tylko” dlatego, że zmienia się koniunktura gospodarcza. Większość woli przejść gehennę administracyjną, a dopiero później ewentualnie zmienić plany. Stąd znacznie mniej domów w Polsce zaczyna się budować w porównaniu do liczby wydanych pozwoleń, niż np. w USA.

A jeszcze mniej budów udaje się zakończyć. W załączonej tabeli widać, że liczba ukończonych budów wciąż rośnie w stosunku rocznym, choć nie ma wątpliwości, że szczyt koniunktury na rynku mieszkaniowym został dawno minięty. Dlaczego? Różnica w porównaniu do amerykańskich inwestorów polega na różnych technologiach budowy (nasze są bardziej długotrwałe) oraz struktury budownictwa. Połowa budowanych mieszkań powstaje w budownictwie jednorodzinnym w systemie gospodarczym. Nie wszyscy mają tu motywację do szybkiego podpisania protokołu technicznego odbioru budynku. Warto też dodać, że począwszy od 2009 roku zakończenie budowy wiąże się z obowiązkiem zdobycia świadectwa energetycznego. Z tym właśnie faktem należy częściowo wiązać skokowy wzrost liczby oddawanych domów w końcówce 2008 roku. Nie koniunktura o tym zadecydowała, ale chęć uniknięcia części formalności (i kosztów) związanych z nowym obowiązkiem.

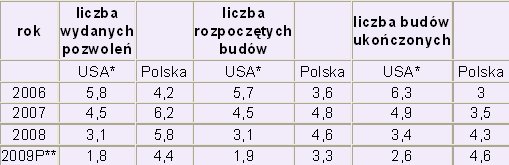

Na podstawie tak przedstawionych danych możemy stwierdzić, że rynek mieszkaniowy w Polsce znajduje się w fazie o rok późniejszej niż w USA. Zatem od nadziei na uspokojenie koniunktury powinien nas dzielić także rok. I choć obydwa rynki zdają się być zupełnie różne, to pod względem liczb na tysiąc mieszkańców są zaskakująco podobne.

Budownictwo mieszkaniowe w USA i w Polsce. Dane na tysiąc mieszkańców

* USA – dane zaannualizowane przypadające na lipiec 2006, 2007 i 2008 i 2009 r., źródło: The US Census Census i obliczenia własne.

** Prognoza Open Finance dla Polski na 2009 r. na podstawie dynamiki uzyskanej do lipca 2009 (rozszerzonej na cały rok), źródło: dane GUS i obliczenia własne

Podobieństwa i różnice

Jeśli porównamy dane z USA i Polski w przeliczeniu na tysiąc mieszkańców zauważymy, że w szczytowym okresie koniunktury mieszkaniowej ostatnich lat, urzędy wydawały pozwolenia na budowę sześciu domów na tysiąc mieszkańców. Liczba budów rozpoczętych była w Polsce o jeden dom na tysiąc osób mniejsza, zaś liczba domów, których budowa się zakończyła o dwa na tysiąc mieszkańców mniejsza (założenie z tabeli, wedle której liczba ukończonych budów w Polsce wzrośnie w tym roku jest błędne choćby ze względu na zamazanie obrazu z 2008 r. pojawieniem się świadectw energetycznych. Zakładam więc, że szczyt pod tym względem osiągnęliśmy 2008 r., a nie że jest on dopiero przed nami).

Warto w tym miejscu pamiętać o różnicach historycznych na obydwu rynkach. Nie chodzi o mityczne 1,5 mln brakujących w Polsce mieszkań (w USA także są potrzebujący), ale różnice jakie istnieją między krajem rozwiniętym i rozwijającym się (chodzi o nasycenie rynku). Gdybyśmy mieli naśladować w pełni scenariusz amerykański (spadek rynku do okolic dwóch domów na tysiąc mieszkańców), to w 2010 r. w Polsce rozpoczęto by budowę 90 tys. mieszkań i domów, a liczba oddawanych domów i mieszkań spadłaby poniżej 80 tys. rocznie. Tak mało budowano już w całej drugiej połowie lat 90tych. Nie da się wykluczyć, że wobec zamrożenia wielu projektów deweloperskich wrócimy do takiego stanu rynku, choć raczej na krótko (łatwiejszy dostęp do kredytów powinien szybciej ożywić rynek).

Natomiast niekoniecznie musimy naśladować USA w zachowaniu cen domów i mieszkań, a przynajmniej w jego tempie. Spadek cen o 30 proc. od szczytu w trzy lata jest co prawda możliwy (obecnie – po dwóch latach – jest to bliżej 15 proc.), ale przypomnijmy, że w USA przyłożyła się do tego rosnąca liczba bankructw konsumenckich (banki zajmowały domy i wystawiały je na sprzedaż), podczas gdy w Polsce, kredyty hipoteczne wciąż należą do najlepiej spłacanych (ok. 1 proc. nie jest regulowanych regularnie). U nas źródła podaży z tej strony rynku przynajmniej obecnie nie należy wypatrywać, są nimi natomiast deweloperzy oraz inwestorzy operujący na rynku wtórnym. Zasoby i jednych i drugich już nie będą się powiększać, a stopniowo wyczerpywać. Deweloperzy mogą zacząć sprzedawać taniej nowe projekty (taniej ze względu na spadek kosztów materiałów, robocizny i gruntów, jaki dokonał się w międzyczasie, a nie jest widoczny w sprzedawanych zapasach), choć zapewne wpłynie to na średnie ceny nie wcześniej niż pod koniec przyszłego roku. O ile w ogóle – deweloperzy mogą niższymi kosztami budować swoje marże, a nie ceny dla klientów – wszystko zależeć będzie od popytu na nowe mieszkania. Nie stoi to w sprzeczności z powtarzaną przeze mnie ostatnio tezą o stabilizacji cen w najbliższych miesiącach – kilka, a kilkanaście miesięcy to spora różnica.

Źródło: Open Finance