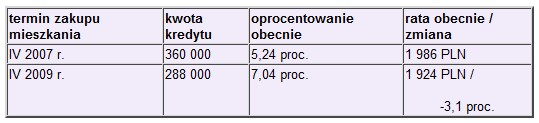

Choć ceny mieszkań i innych nieruchomości spadły, to dla osób kupujących je teraz na kredyt sytuacja nie zmieniła się istotnie pod kątem wysokości miesięcznych rat.

Choć trudno w to uwierzyć, to wzrost marż kredytów hipotecznych w ostatnim czasie był na tyle silny, że właściwie zniwelował w całości oszczędności dla kupujących mieszkania i liczących na spadek cen. W przypadku kredytów złotowych średnie marże kredytów hipotecznych wzrosły z ok. 1 do 2,8 proc. Przy obecnych historycznie niskich stopach WIBOR, wyższe koszty obsługi kredytu wynikające z tego powodu zrównoważyłby spadek cen mieszkań aż o 17,5 proc. Dopiero zakup mieszkania tańszego o 20 proc. (niż w czasie, gdy kredyty udzielane były z niższymi marżami) powodowałby pewne (znikome jednak) oszczędności w miesięcznej racie kredytu.

Diabeł tkwi oczywiście w szczególe. Powyższe wyliczenia dotyczą kredytów 30-letnich. Czym krótszy okres spłaty kredytu, tym spadek cen musiałby być mniejszy, by zrównoważyć efekt rosnącej raty z powodu wyższych marż. Na przykład przy kredycie 20-letnim spadek cen mieszkań o więcej niż 13,5 proc. równoważy wyższe koszty obsługi kredytu. (Im krótszy okres spłaty kredytu, tym mniejszą rolę w wysokości raty odgrywa rata odsetkowa. Zatem cała rata jest mniej wrażliwa na zmiany oprocentowania). Osoby, które planują zakup mieszkania za gotówkę – lub przynajmniej w dużej części finansują wkład własny – mają naturalnie znacznie większe korzyści ze spadku cen mieszkań, niż osoby, które w całości chcą wydatek finansować kredytem.

Założenie: kredyt na 30 lat, raty równe

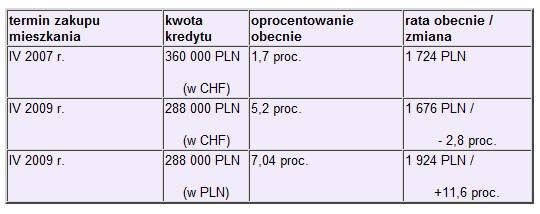

Kredyt w CHF

Sprawa komplikuje się, jeśli porównamy sytuację osób, które kupiły np. dwa lata temu (w okresie najwyższych cen) mieszkanie za kredyt we frankach szwajcarskich i tych, które chciałyby kupić obecnie tańsze mieszkanie, bo obok wzrostu marż dochodzi nam efekt związany ze wzrostem kursu. Ponadto kredyty we frankach stały się znacznie trudniej osiągalne.

Okazuje się jednak, że ze względu na znaczny wzrost marż kredytów w szwajcarskiej walucie, kredytobiorcy, którzy kupili droższe mieszkania dwa lata temu, wyszli na tym nieznacznie gorzej (jeśli brać pod uwagę tylko wysokość rat) od osób, które chciałyby dziś zaciągnąć kredyt hipoteczny we frankach, ale jednocześnie lepiej od tych, które dziś z przymusu czy wyboru sięgną po kredyt złotowy.

Przy czym największy wpływ na taki stan rzeczy miał wzrost notowań franka o 27 proc. przez ostatnie dwa lata. Mniejszy wzrost kursu (np. do 2,80 zł) przechyliłby już szalę korzyści na osoby, które kupiły mieszkania dwa lata temu za kredyt w CHF. Wiele zależy więc od tego, którego dnia przeprowadzone zostaną podobne wyliczenia i przy jakim kursie kredyt był zaciągany.

Założenie: kredyt na 30 lat, raty równe. Uwzględniono spread walutowy 6 proc., wzrost marż z 1,3 do 4,8 proc. i wzrost kursu franka z 2,30 do 2,93 PLN (o 27,4 proc.).

Co dalej z tym fantem?

Choć rozpatrywanie historii może prowadzić do zaskakujących wniosków, to osoby stojące przed perspektywą zakupu mieszkania nie powinny zastanawiać się nad tym, czy lepiej zrobiłyby kupując je np. rok temu, ale czy zakup mieszkania za kredyt będzie bardziej opłacalny w przyszłości niż obecnie (osoby kupujące za gotówkę są raczej wolne od tego rodzaju dylematów).

O ile można być pewnym, że mieszkania jeszcze stanieją, to nieco inaczej sprawa się ma z kredytami. Oceniając kondycję sektora finansowego nie można stwierdzić, że cierpi on na nadmiar środków. Z tego powodu możliwy jest dalszy wzrost marż kredytowych przy kredytach hipotecznych. W obecnych warunkach – podkreślmy to jeszcze raz – historycznie niskich stóp procentowych, wzrost oprocentowania kredytu o 1 pkt proc. zrównoważy spadek cen mieszkań o kolejnych 10 proc. Dylemat do rozstrzygnięcia spory – czy ceny spadną o kolejnych 10 proc., czy może znacznie więcej i czy kredyty mogą podrożeć jeszcze bardziej?

Oczywiście można oczekiwać – zakładając, że możemy czekać dowolnie długo z zakupem mieszkania – że nadejdzie moment, w którym ceny kredytów (rozumianych jako wysokość marż) zaczną spadać, co zbiegnie się zapewne ze wzrostem cen na rynku mieszkaniowym. Teoretycznie optymalnym wyborem będzie zakup mieszkania tak taniego jak to możliwe (w dołku cenowym), za kredyt nawet droższy niż obecnie. Bo przecież nawet drogi kredyt będzie można zrefinansować, kiedy warunki na rynku bankowym znowu się poprawią, choćby nawet mielibyśmy czekać na to kilka lat, natomiast kupić mieszkania taniej się już nie da. Jednak i w tym wypadku pojawia się ryzyko popełnienia błędu, jeśli okres oczekiwania na możliwość zrefinansowania kredytu wydłuży się np. do kilku lat. Może się bowiem okazać, że koszt spłaty drogiego kredytu przez dłuższy czas przewyższa oszczędności z kupienia droższego mieszkania, ale za tańszy kredyt. I tak kupując mieszkanie za 200 tys. zł z marżą 4 proc. zapłacę więcej (spłacając kredyt) niż kupując te samo mieszkanie za 210 tys. zł po dwóch latach, ale korzystając z kredytu z marżą 1 proc., i to nawet jeśli po dwóch latach zrefinansuję swój pierwotny kredyt do marży 1 proc. i poniosę minimalny choćby koszt refinansowania (obliczenia dla stopy WIBOR 3M 4,24 proc.).

Osoby, które wybiorą kredyt walutowy, postawią się w arcyciekawej sytuacji. Może się zdarzyć tak, że ewentualne umocnienie złotego zamortyzuje spadek cen mieszkań. Czyli np. umocnienie złotego o 20 proc. będzie miało większy wpływ na wysokość raty niż np. czekanie na spadek ceny mieszkań o 10 proc. Wówczas to zakup mieszkania przed spadkiem jego ceny, ale też przed umocnieniem złotego, okaże się decyzją lepszą, niż czekanie na spadek cen mieszkań i jednocześnie kursu euro czy franka. Z drugiej strony umocnienie złotego nie jest wcale przesądzone (choć w dłuższym terminie wysoce prawdopodobne).

Natomiast wszyscy kredytobiorcy – i ci, którzy kredyt mają, i ci którzy dopiero planują go zaciągnąć – powinni mieć świadomość, że rekordowo niskie obecnie stopy procentowe w bankach centralnych nie będą się znajdowały na tak niskich poziomach przez wieczność i oprocentowanie kredytów może zacząć rosnąć ze względu na wzrost stóp rynkowych. W tym momencie dalszy rozwój sytuacji jest trudny do przewidzenia – np. wzrostowi inflacji może towarzyszyć spadek marż odsetkowych i wzrost cen mieszkań lub dalszy wzrost marż i dalszy spadek cen mieszkań (ze względu na jeszcze większy spadek popytu). Wiele zależeć będzie od czynników tworzących presję inflacyjną i kondycji gospodarek w momencie, w którym ta wyższa inflacja się pojawi.

Rozważając wszystkie możliwe scenariusze warto uświadomić sobie, że spadek cen mieszkań nie przekłada się automatycznie na lepszą sytuację kupujących (za kredyt), a końcowa wysokość miesięcznych rat, a więc i opłacalność całego interesu, jest ściśle związana z ceną nieruchomości i kredytów.

Emil Szweda, analityk Open Finance

Źródło: Open Finance