MultiBank konsekwentnie wprowadza w życie kolejną zmianę w ofercie dla firm. Po latach zaniedbań w tym zakresie, bank wykonał imponujący skok – w ciągu tego, kryzysowego przecież roku, wdrożył negocjowane kursy walut, wieloosobową autoryzację transakcji, koszyk płatności, import przelewów z systemów księgowych, kartę kredytową dla firm, a w ostatnich dniach rachunek dla spółek z ograniczoną odpowiedzialnością. Oczywiście to imponujący skok z punktu widzenia MultiBanku, bo taki Alior miał to i więcej od samego startu.

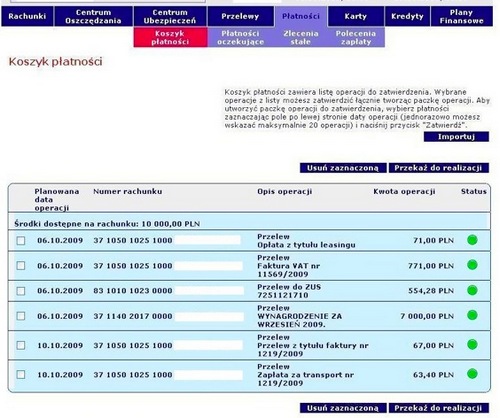

Wprowadzenie częściowej obsługi spółek kapitałowych to spora zmiana dla całego detalu BRE. Do tej pory Multi koncentrował się jedynie na spółkach osobowych i to raczej na tych mniej aktywnych. Brakowało podstaw, które są standardem, a bez których w ogóle nie można było myśleć o obsłudze nawet małych spółek z o.o. Chodzi tu właśnie o kwestie wielopodpisu, koszyka przelewów czy importu danych z systemu finansowo-księgowego. Nie ma co ukrywać, to również była ogromna wada w przypadku większych działalności gospodarczych – wykonać więcej przelewów w systemie transakcyjnym w MultiBanku, to jeszcze do niedawna była rzecz dla pasjonatów lub osób dysponujących większą ilością czasu. Ostatnie zmiany nieco ułatwiły ten proces, chociaż porównując do innych banków, można byłoby coś tam jeszcze ulepszyć. Warto jednak podkreślić, że są to zmiany wdrożone tylko w Multi i nie ma ich jak na razie w mBanku. Do tej pory kierunek rozwoju był odwrotny, co więcej czasami kończyło się tym, że z braku pieniędzy, podstawowych usług do MultiBanku nie wdrażano – ot chociażby altertów SMSowych. Teraz się to zmienia i z naszych informacji wynika, że priorytet coraz częściej ma właśnie MultiBank, a nie mBank. Można się zatem spodziewać, że jeszcze nie raz usłyszymy najpierw o wdrożeniu w Multi, a dopiero potem w mBanku.

Skąd taka zmiana? Z całą pewnością z innego nastawienia wiceprezesa BRE odpowiadającego za detal. Z jednej strony to zielone światło od J. Mastalerza, z drugiej skuteczność Cz. Kocika, który konsekwentnie postawił na rozwój oferty dla firm. I nie ma się co dziwić. Ten segment rynku to dla banków ogromna szansa na przychody w przyszłości, kiedy się skończy kryzys. MultiBank tym razem będzie gotowy, przynajmniej pod względem ofertowym. Nie da się jednak ukryć, że jeszcze przed bankiem sporo wyzwań.

Co kryje się pod hasłem spółki kapitałowe w MultiBanku? Jak się okazuje nie jest to w tym momencie to, co normalnie jest dostępne w bankach uniwersalnych. To efekt dużego brata, a raczej banku matki czyli obaw przed kanibalizmem potencjalnych klientów. Bardzo podobnie jak w przypadku najbogatszych klientów, gdzie Aquarius to bankowość osobista, ale już bankowość prywatna to domena dużego BRE. W tym przypadku w końcu jednak znika ogromna dziura w ofercie – rachunek dla startujących lub małych spółek z o.o. – za małych dla dużego BRE. Do tej pory MultiBank obsługiwał spółki z ograniczoną odpowiedzialnością w wyjątkowych sytuacjach, niejako nieoficjalnie. I to była duża wada modelu. Wiadomo, że osoby z segmentu affluent często ze względów podatkowych otwierają spółki z o.o. – zwłaszcza obecnie, kiedy zmniejszono minimalną kwotę potrzebną do jej założenia. Wiadomo również, że taka spółka to już wyższy etap rozwoju na mapie przedsiębiorczości, co oznacza ludzi bogatszych, a zatem naturalnych klientów Aquariusa. Jako, że tacy klienci lubią mieć wszystko pod jednym dachem, to brak oferty dla spółek kapitałowych, to była ogromna wada Multi i dobrze, że w końcu po latach to zmieniono.

Jak wygląda ta okrojona oferta dla spółek kapitałowych? Po pierwsze tylko dla części spółek – bo nie łapią się już spółki akcyjne. Również większe spółki z o.o. nie mają co liczyć na obsługę w MultiBanku. Kapitał zakładkowy musi być nie wyższy niż 49999,99. Co naszym zdaniem oznacza, że większość „starych” już się nie łapie – bo minimum było 50 tysięcy złotych. Do tego udziałowcami mogą być tylko osoby fizyczne, a przychody ze sprzedaży za ostatni rok obrotowy nie przekraczają 1,2 mln EUR. Można zatem powiedzieć – dość restrykcyjne wymagania i warunki. Ale w sumie patrząc na strategię banku – po części taka kastracja jest zrozumiała (ale pokazuje, że duże BRE woli czasami stracić, niż gdyby swoim kosztem pożywić detal – trudno nam odpowiedzieć, czy to dobra strategia – jak klienta nie stać na początku obsługę w BRE i nie ma oferty w Multi, to przecież nie obniży kapitału tylko pójdzie do konkurencji).

Ograniczenie oferty poprzez postawienie barier wejścia to nie jedyny minus. Przynajmniej w tym momencie. Jest to bowiem oferta jedynie depozytowo-transakcyjna. Brak jest oferty kredytowej. Wiadomo jednak, że bank nad nią pracuje i nie będzie wielkim zaskoczeniem, jeśli się okaże, że przy okazji wejdzie oferta dla spółdzielni, wspólnot, a przede wszystkim stowarzyszeń i fundacji (te dwa ostatnie podmioty to kolejne źródło potencjalnych klientów Aquariusa). Na co mogą liczyć w tym momencie klienci zakładający rachunek MultiKonto First Class? Nie jest tego dużo, ale jeśli ktoś nie potrzebuje oferty kredytowej (mniejsze spółki spokojnie się bez tego obywają – zwłaszcza jeśli są tworzone w celach podatkowo-prawnych), to jest to całkiem ciekawa oferta:

- bezpłatne przelewy do ZUS i US przez internet,

- bezpłatne przelewy zewnętrzne przez internet

- bezpłatna karta Visa Business Electron

- opieka dedykowanego doradcy

- możliwość negocjowania oprocentowania lokat.

Wszystko to za 35 złotych miesięcznie (za pierwsze 6 miesięcy bank nie pobiera opłat). Nie jest to może mało, jednak większość banków generalnie pobiera tyle samo lub nawet więcej. Zaletą w tym przypadku jest fakt, że bank nie pobiera opłat za przelewy – co w innych bankach jest standardem. Wady – ograniczenie możliwości założenia i utrzymania rachunku, brak oferty kredytowej. Wadą jest naszym zdaniem również fakt, że system transakcyjny chyba nie do końca był tworzony z myślą o przedsiębiorcach i w efekcie porównując do konkurencji, można stwierdzić, że trochę tam pracy trzeba włożyć. Tu już nie chodzi o SMSy, ale o optymalizację obecnych już funkcjonalności czy taką banalną zdawałoby się rzecz jak możliwość nazwania rachunków. Takich kwiatków jeszcze trochę by się znalazło.

Tak czy inaczej dla Multi to całkowicie nowa jakość, pozycjonowanie, a w końcu możliwości. Obsługa spółek z o.o. to wyższe osady, większe uproduktowienie, zupełnie nowe możliwości pozyskiwania klientów. Barierą może być tylko hamulec ze strony dużego BRE, który może nie tylko ograniczać rozwój oferty, co niechętnie dzielić się know-how, którego też tak do końca nie ma w tym akurat segmencie. Tak czy inaczej dla banku to zupełnie nowe myślenie. Zazwyczaj jest tak, że z obsług dla dużych firm, wiedzę transferuje się do tych mniejszych. Tutaj mamy sytuację odwrotną – bank specjalizował się w obsłudze spółek osobowych i wkracza na nowe obszary. Jako, że są to spółki specyficzne, to może to w tej niszy być przewagą konkurencyjną w stosunku do innych banków. Czy tak będzie – to się dopiero okaże. Widać jednak już coraz więcej obszarów różniących mBank i MultiBank. W takiej sytuacji wygrywa ten drugi. Zapewne za chwilę bank będzie musiał ostatecznie wybrać kierunek rozwoju, bo teraz jeszcze trochę stoi w rozkroku. Z jednej strony bank dla aspirujących i klasy średniej, z drugiej wciąż kawałek oferty dla grupy docelowej mBanku (bezpłatne konta, bez warunków dotyczących salda, obrotów, etc). Chyba w przypadku tej instytucji lepiej jasno zdefiniować niszę, niż rozwadniać wizerunek i grupy docelowe.

Tak czy inaczej bank nadrabia zaległości – co może cieszyć, bo będzie działać inspirująco na konkurencję. W tym segmencie MultiBank raczej nie miał się co chwalić, zatem ogromny plus, że w końcu na ten rynek wchodzi. My sami od dawna uważaliśmy, że to pięta achillesowa banku. Być może to co wdrożono, to nie jest na tym etapie super rozwiązanie, ale jednak właśnie takiej oferty brakowało w Multi (nas dziwi tylko kapitał zakładowy – dlaczego to nie jest 50 tysięcy tylko o jeden grosz niżej).

W tym momencie o ofercie dla spółek z o.o. można się dowiedzieć pośrednio – bank jeszcze o tym szerzej nie informował. Szczegóły są już jednak dostępne na stronach informacyjnych, również w TOiP można znaleźć wszystkie potrzebne informacje. Należy się spodziewać, że póki bank nie wypracuje w pełni standardów i nie zaproponuje wszystkich podstawowych produktów, raczej nie będzie mocno promował tej oferty. No i inna sprawa – zaległości sprawiają, że dużo pieniędzy trzeba wsadzić chociażby w IT, a nie w reklamę. Dla Multi, Nordea Banku czy DB PBC pocieszające jest tylko to, że w końcu Aliorowi skończą się pieniądze na reklamę, a i konkurencja mocniej zaznaczy swoją obecność. Za chwilę minie też efekt nowości i zacznie się już normalna konkurencja, nie tylko na hasła i obietnice. Tak czy inaczej – widać, że jest ona ożywcza. Z naszych informacji wynika, że na jesieni jeszcze pojawią się ciekawe oferty dla przedsiębiorców – zobaczymy jak będą się pozycjonować na tle konkurencji. Czyżby zatem koniec kryzysu? Przynajmniej jeśli chodzi o nowe oferty?

Źródło: PR News