Obciążająca klienta historia w BIK nie zawsze kończy się odmową udzielenia kredytu mieszkaniowego – wynika z analizy Home Broker Doradcy Finansowi. Jeżeli zaległość w spłacie nie jest duża, a opóźnienie nie przekracza trzech miesięcy klient ma szanse na kredyt, aczkolwiek nie w każdym banku. Rozstrzygające może być to czy zaległość powstała z powodu niefrasobliwości kredytobiorcy, czy na przykład z powodu wypadku losowego.

Informacje o tym, na jakie zaległości w spłacie dotychczasowych zobowiązań bank jest gotów przymknąć oko analizując wniosek o nowy kredyt to jedna z najpilniej strzeżonych tajemnic bankowych. Nam banki uchyliły rąbka tajemnicy. Pozyskane informacje wzbogaciliśmy doświadczeniami doradców finansowych Home Broker.

Zewnętrzne bazy i własne scoringi

Dane na temat klientów banki czerpią z Biura Informacji Kredytowej, Bankowego Rejestru oraz Dokumentów Zastrzeżonych Międzybankowej Informacji Gospodarczej, Bankowego Rejestru Niesolidnych Klientów oraz innych baz wewnętrznych i zewnętrznych. Cześć banków posiłkuje się ponadto scoringiem BIK, a inne mają własne systemy scoringowe oparte na wewnętrznych statystykach i scoringu BIK. Na ich podstawie są w stanie ocenić, jakie cechy klienta wpływają pozytywnie, a jakie negatywnie na spłacalność kredytów. Własne systemy mają m.in. BGŻ, mBank, Multibank czy Pekao SA.

Opóźnienie nie dłuższe niż 30-90 dni

Po pierwsze dla banku istotne jest to, jak długo klient nie regulował dotychczasowych zobowiązań. Bank Pocztowy dopuszcza zaległość nie dłuższą niż 30 dni, BGŻ dopuszcza w minionym roku jedną zaległość nie dłuższą niż 31-60 dni, ale pod warunkiem, że jej wartość nie przekracza 200 zł. BZ WBK dopuszcza zaległość do 91 dni w kwocie nie większej niż 100 zł. W Euro Banku standardowe dopuszczalne opóźnienie to 30 dni. Bank może je wydłużyć do 90 dni, jednak w takiej sytuacji podniesie klientowi marżę kredytową. W Nordea Banku dopuszczalna jest bieżąca zaległość w kwocie do 200 zł przez okres nie dłuższy niż 90 dni. Z doświadczeń doradców Home Broker wynika, że żadnej zaległości nie zaakceptuje ING.

Zaległość zaległości nie równa

Może się też zdarzyć, że bank określa minimalną kwotę zadłużenia nie regulowanego w terminie, którego nie bierze pod uwagę w analizie kredytowej. Przykładowo w Euro Banku jest to 50 zł. W BNP Paribas Fortis klient ubiegający się o kredyt powinien wykazać się brakiem zaległości. Sama kwota zadłużenia nie zawsze jest jednak decydująca, gdyż bank może ją odnieść do wysokości raty. Przykładowo, Bank Pocztowy deklaruje, że jest gotów standardowo pominąć w analizie kredytowej zaległość w kwocie do 200 zł (podobnie BGŻ), jednak w przypadku, gdy klient płaci miesięczną ratę pożyczki w kwocie 150 zł, a zaległość wynosi 170 zł, uzna dłużnika za niesolidnego.

Windykacja przekreśla szanse na nowy kredyt

Żaden bank raczej nie udzieli kredytu, gdy zaległość przekracza 90 dni, a także, gdy w BIK znajduje się adnotacja, że dług podlega windykacji czy egzekucji. Banki bardzo rygorystycznie podchodzą też do klientów popadających w pułapkę zadłużenia. Taką osobę można zidentyfikować na przykład po kolejnej konsolidacji zadłużenia. Problem pojawia się zwłaszcza wtedy, gdy taki klient ma zaległości w terminowej obsłudze zobowiązań.

Zwykła niefrasobliwość czy konkretna przeszkoda?

W przypadku krótszych terminów i niedużych kwot dla banku ważna jest przyczyna powstania zadłużenia – czy zaległość powstała z powodu niefrasobliwości klienta, który bez konkretnej przyczyny nie regulował rat w terminie, czy też opóźnienie można wyjaśnić konkretną sytuacją. Przykładowo, może to być zmiana w harmonogramie spłaty kredytu (np. z powodu wzrostu stopy WIBOR czy LIBOR), której klient nie zauważył, czy też zmiana kursu waluty, która spowodowała niewielką niedopłatę. Może się też zdarzyć, że bank udzieli kredytu osobie, która ma zaległość w większej kwocie, jeśli jest ona w stanie udokumentować, że zaległość powstała wskutek wypadku losowego. Inny, dosyć częsty przypadek, kiedy bank może odstąpić od rygorystycznych wymogów, dotyczy klientów, którzy z powodu własnej niewiedzy popadli w kłopoty ze spłatą. Chodzi tu w szczególności o osoby naciągnięte na z pozoru bezpłatne karty kredytowe.

Bank zbada historię do pięciu lat wstecz

Oceniając wiarygodność klientów banki zwykle korzystają z maksymalnie długiej historii w BIK. Obecnie bank może dostać informacje o historii kredytowej maksymalnej do pięciu lat wstecz. Takim horyzontem posługują się m.in. mBank i Bank Pocztowy. BGŻ, BZ WBK (w przypadku kredytów długoterminowych) czy Euro Bank analizują historię z ostatnich trzech lat.

Część banków korzysta ponadto z tzw. scoringu BIK. Getin Noble Bank wymaga, aby w scoringu BIK klient miał co najmniej 389 punktów. Jeśli ma ich mniej, bank rozpatruje wniosek kredytowy w trybie indywidualnym. Ze scoringu BIK nie korzysta Euro Bank, Nordea Bank czy Bank Pocztowy. BNP Paribas Fortis co prawda się nim posługuje, ale zastrzega, że scoring ten nie ma decydującego znaczenia w analizie kredytowej.

Bierzesz pierwszy kredyt? Licz się z wyższą marżą

Problem z kredytem może mieć nie tylko osoba, która w przeszłości nie regulowała terminowo innych zobowiązań, ale też klient, który w ogóle nie spłacał dotąd kredytów, czyli nie ma w BIK pozytywnej historii. Większość banków podaje, że brak historii w BIK nie dyskwalifikuje klienta ubiegającego się o kredyt. Z praktyki doradców finansowych Home Broker wynika jednak, że w okresie kryzysu zdarzały się decyzje odmowy udzielenia kredytu takiej osobie. Poza tym, taki klient może otrzymać gorsze warunki cenowe.

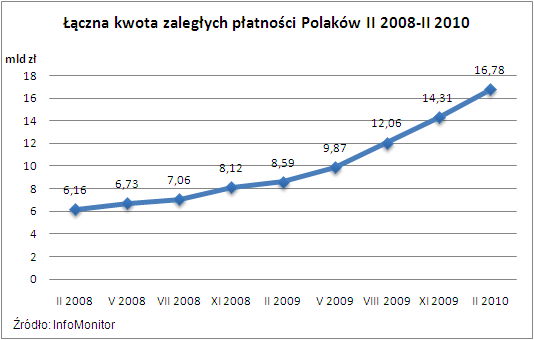

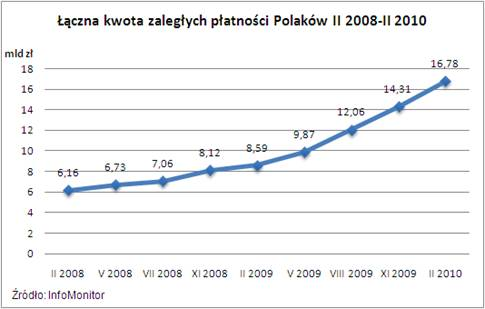

Źródło: Home Broker