Na fali najnowszej odsłony kryzysu z załamaniem złotego w tle rząd nie ustaje w parciu na oślep ku strefie euro. Rozgorzała walka o wejście do korytarza ERM 2 w najbardziej niestabilnym otoczeniu makroekonomicznym od wielu lat. Kwitną dziennikarskie spekulacje o partyzanckich rozmowach w Brukseli. Sztywny rygor pasma kursowego każe jednak w obecnych okolicznościach solidnie wątpić w zasadność tej operacji.

Przypomnijmy pokrótce rys historyczny korytarza ERM. W 1972 r. zrodził się system tzw. „węża walutowego”, w ramach którego odchylenia kursów walutowych partycypujących państw ograniczono do 2,25 proc. Następnie w 1979 r. powstał Europejski System Walutowy opierający się na koncepcji stabilnych kursów walutowych. Jednym z jego składników był właśnie korytarz, czyli Mechanizm Kursów Walutowych (ang. ERM – Exchange Rate Mechanism), ustalający kurs do ECU (którego obecnym wcieleniem jest euro).

Niewiele się mówi, dlaczego w 1993 r. widełki poszerzono do +/-15 proc. Otóż mechanizm w ówczesnej wersji nie zdał egzaminu w przypadku niemałej liczby krajów. Funt brytyjski, włoski lir jesienią 1992 r. opuściły korytarz w wyniku ataku spekulacyjnego (pamiętna zagrywka Georgea Sorosa), dewaluacji uległy również waluty Hiszpanii i Portugalii.

Jednym z postanowień przyjętego w 1997 r. Paktu na Rzecz Stabilizacji i Wzrostu była, oprócz zobowiązania państw członkowskich do kontroli deficytu budżetowego poniżej 3 proc. PKB, nowa wersja korytarza, czyli ERM 2. 15-procentowe widełki pozostawiono, a walutą odniesienia stało się wprowadzane od 1999 r. euro. Uczestnictwo w ERM 2 państw spoza unii gospodarczo-walutowej oraz krajów kandydujących było dobrowolne.

Po rozszerzeniu UE w maju 2004 r. jej nowe kraje członkowskie przyjęły różne strategie. Litwa, Estonia, Łotwa, Słowenia, Cypr, Malta i Słowacja ogłosiły przystąpienie do korytarza, przy czym pierwsze dwa kraje zastosowały silniejszy reżim praktycznie sztywnego powiązania swych walut z pieniądzem unijnym. Słowenia i Słowacja już się znajdują w strefie euro. Polska, Czechy i Węgry po dziś dzień nie weszły do mechanizmu ERM 2.

Jeśli decyzji nie podjęto w bardziej sprzyjających warunkach makroekonomicznych, to dziś takie wejście byłoby tym bardziej ryzykowne. Zwłaszcza, że casus republik nadbałtyckich dowodzi istnienia zagrożeń dla stabilności gospodarek nawet podczas przebywania w korytarzu. Sztywne powiązanie z euro wywołało tam boom kredytowy (stopy w euro były z punktu widzenia tych państw za niskie), gwałtowny skok inflacji i ostatecznie silne przegrzanie, które doprowadziło do obecnej recesji. Nie obyło się bez działań stabilizacyjnych. Rachunkiem wystawionym za zbyt szybki rozwój napędzany tanim kredytem jest późniejsza bardziej dramatyczna dekoniunktura. Swoją drogą, umocnienie litewskiego lita czy estońskiej korony wobec złotego w takim samym stopniu jak aprecjacja euro (z racji wspomnianego usztywnienia kursów) nijak się ma do spadających o 5 lub więcej proc. gospodarek tych państw. Doszło do kompletnego wypaczenia godziwej wartości walut nadbałtyckich, podczas gdy kraje te ocierają się wręcz o bankructwo.

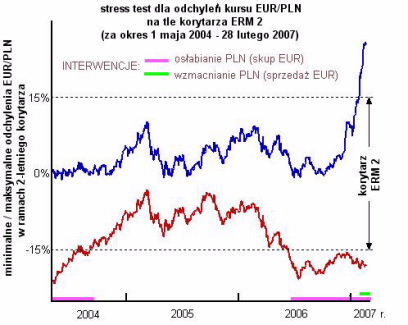

Przejdźmy do konkretnej argumentacji i zobaczmy na przykładzie złotego, jak korytarz ERM 2 działałby w praktyce przez ostatnie lata. Przeanalizujmy zachowanie kursu EURPLN począwszy od naszego wejścia do Unii Europejskiej na tle 15-procentowego pasma w mechanizmie. Jako zbiór danych wzięto dzienne kursy NBP tej pary (fixing) za okres od maja 2004 r. do chwili obecnej. Dla każdego roboczego dnia od naszej akcesji do końca lutego 2007 policzono maksymalne procentowe odchylenie kursu w dół i w górę na przestrzeni następujących po tym dniu 2 lat (czas trwania korytarza). W ten sposób możemy dokonać historycznej analizy stabilności kursu wymiany EURPLN.

Na poniższym rysunku przedstawiono wyniki takiego stress testu, prezentując trajektorię maksymalnych dolnych (kolor czerwony) oraz górnych (niebieski) procentowych odchyleń kursu euro. Uwzględniając długość korytarza zakres czasowy testu rozciąga się od maja 2004 do lutego 2007.

(opracowanie własne na podstawie danych NBP)

Niskie położenie czerwonej linii prawie do końca okresu świadczy o długotrwałym trendzie umacniania się złotego względem euro. Pamiętamy, że tendencja ta uległa gwałtownemu odwróceniu latem 2008 r., co obrazuje nagły skok maksymalnych odchyleń górnych. Jak widać, na przestrzeni niespełna 3 lat konieczne byłyby trzy interwencje walutowe celu obrony korytarza. W każdym z tych przypadków trwałyby one zapewne przez szereg dni, wywołując wahanie stanu naszych rezerw. Dwukrotnie byłyby to działania osłabiające złotego (skup euro w sytuacji gdybyśmy weszli do korytarza w okresach oznaczonych na różowo) i raz wymagane było jego wzmocnienie – ta ostatnia operacja wiązałaby się z drenażem rezerw walutowych (zielony zakres z początku 2007 r.).

Powyższy obraz należy traktować poglądowo, gdyż interwencje wpłynęłyby w jakimś stopniu na trajektorię kursu, zmieniając również położenie ekstremalnych odchyleń. Jednakże walka z trendami na rynku walutowym zazwyczaj kończy się klęską, czego dowodzą liczne nieudane obrony walut (funta w 1992 r., rubla w 1998 r. i obecnie).

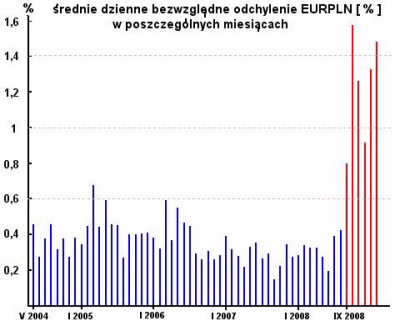

Obecnie panuje olbrzymia zmienność na rynku walutowym. Kurs złotego potrafi się wahać o 4-5 proc. w ciągu zaledwie jednej doby, więc pasmo 15 proc. jest bardzo wąskie. Dość wymownie panującą ruletkę obrazuje zaprezentowany poniżej wykres 2. Dla każdego miesiąca z osobna (od maja 2004 do lutego 2009) policzono średnią bezwzględną dzienną (procentową) zmianę kursu EURPLN.

(opracowanie własne na podstawie danych NBP)

We wrześniu 2008 r. zaistniała czytelna zmiana jakościowa dynamiki rynku, stanowiąca odpowiedź na nasilenie się kryzysu w USA i Europie Zachodniej. Za ostatnie pół roku średnie bezwzględne wahnięcie dochodzi do 1,5 proc. dziennie licząc po kursach fixingu NBP. Skala wahań mniej więcej potroiła się i żaden korytarz niewiele tu pomoże.

Wzmożona chwiejność złotego jest pochodną dzikiej spekulacji, prowadzącej do oderwania jego wartości w dół względem gospodarczych fundamentów Polski. Zrodziło to paradoksalne i ekonomicznie nieuzasadnione sytuacje, w których np. węgierski forint czy rosyjski rubel zyskały w ciągu pół roku do złotego kilkanaście proc., a ostatnio w ujęciu złotowym drożała nawet ukraińska hrywna. Tymczasem kondycja gospodarcza Węgier, Rosji czy Ukrainy jest dalece bardziej opłakana od naszej, co dowodzi istnienia dywergencji w wycenach lokalnych walut.

Przy obecnym kursie 4,7 za euro korytarz zafiksowałby dolną barierę EURPLN w okolicach 4 zł. Dlaczego kurs ten nie miałby spaść mocniej, jeśli nasz wzrost gospodarczy konsekwentnie przebijałby wynik Eurolandu? Z drugiej strony przeszkadza nam jeden czynnik, mianowicie wirtualny charakter tegorocznego budżetu. W zapisany tam 3,7-proc. wzrost PKB nie wierzy chyba już nawet sam wybitny brytyjski ekonomista, a obecnie polski minister finansów Jacek Vincent Rostowski. Rynek wykazując niechęć do złotego wkalkulowuje ryzyko powtórki z dziury Bauca (2001 r.), dlatego brak cięcia chirurgicznego w postaci nowelizacji budżetu może utrzymać nerwowość na dłużej.

W każdym razie, dzisiejszy kurs złotego na tle forinta lub hrywny zdyskontował katastrofę gospodarczą na miarę bodaj 3- lub 5-proc. spadku naszego PKB w br. Nawet zakładając, że dynamika naszego produktu będzie bliska zeru, pola do dalszego osłabienia złotego już dawno nie ma. Po minięciu kryzysu zarządzający kapitałem zagranicznym (głównie amerykańskim) uświadomią sobie, że koszykowe myślenie przejawiające się w równym traktowaniu środkowoeuropejskich gospodarek to nieefektywne podejście wypaczające wyceny. Kapitał ten i tak powróci do regionu środkowoeuropejskiego, wzmacniając kursy tutejszych walut, a złoty powinien zyskiwać najmocniej, adekwatnie do relatywnie najlepszej kondycji naszej gospodarki. To nasiliłoby ryzyko przebicia dolnej bariery korytarza.

W obliczu powyższej argumentacji miejmy więc nadzieję, że owczy pęd ku korytarzowi ERM 2 zostanie przystopowany, a strojenie piórek przed Brukselą ustąpi miejsca racjonalnej ocenie sytuacji. Pomimo sztywnego rygoru kursowego kilka tłustych lat Litwy, Łotwy oraz Estonii i tak ustąpiło pola przewlekłej makroekonomicznej dysfunkcji. Niech to będzie zimnym prysznicem na głowy tych, którzy bez oglądania się na nasz interes narodowy zdradzają chorobliwą słabość do zbyt silnego parcia na unijne salony.

Bartosz Stawiarski, Wealth Solutions

Źródło: Wealth Solutions